一般而言,现房在销售后一年进入装修阶段,期房销售后一年交付,交付后一年左右进入装修阶段。 目前家居需求主要来自于新房、二手房装修, 家居企业收入、利润增速滞后商品房销售面积增速约 4~6 个季度。 对比家电产品销量增速与商品房销售面积增速,可以看到家电产品销售滞后。

家电、家居均属于耐用消费品,消费者购物行为更为理性。 家电作为耐用消费品, 平均实用寿命一般在 8-10 年左右,尽管在技术更新、消费升级影响下,家电产品更新周期有所缩短, 但总体而言消费频次仍然较低。家居更新需求一般源自旧房二次装修,更新周期也在 8-10 年左右。由于购买频率低、价格相对昂贵,消费者在购买产品时更为理性,在购买过程中呈现出更加注重产品品牌品质、性价比、售后服务质量等特点,且通常会在商品集中的卖场内货比三家后做出抉择

在经历多次价格战、渠道战后,家电行业大量中小企业逐渐淘汰出局,行业集中度大幅提高, 部分细分品类已进入寡头竞争阶段发展。 反观家居行业, 尽管起步较早,但发展早期以传统手工制造为主,生产规模受到较大限制,中小企业众多。此后随着生产机械化、自动化水平不断提高,全国性家居企业逐渐产生,但区域性家居企业在市场中仍占有重要地位,行业内企业数量众多,集中度低。 2016 年家居行业规模以上企业数量达到 5777 家,为家电行业规模以上企业数量的 2 倍多。

2011-2016 年我国规模以上企业数家居远高于家电

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国智能家居行业市场竞争格局及未来发展趋势报告》

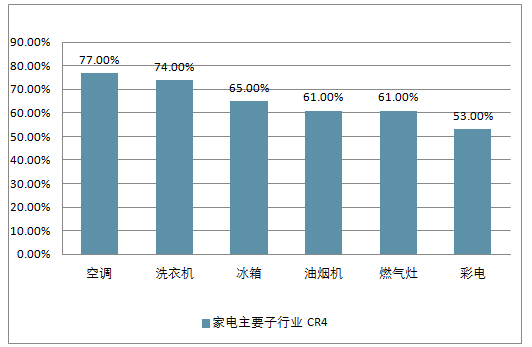

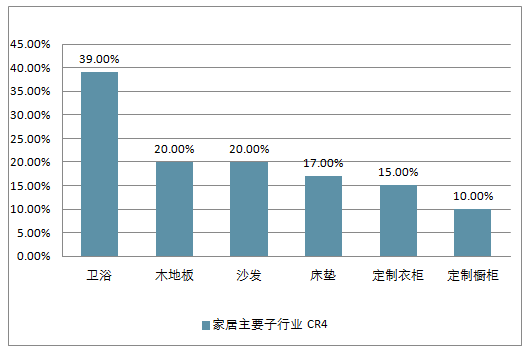

2017 年家电各细分行业 CR4 均达到 50%以上, 其中空调、洗衣机的 CR4 超过 70%,行业集中度高; 相比之下,家居行业竞争格局更为分散, 除卫浴 CR4 超过 30%外,定制橱柜、定制衣柜、沙发、床垫等行业的 CR4 均不高于 20%。

2017 年我国家电主要子行业 CR4 均处于较高水平

资料来源:公开资料整理

2016 年我国家居子行业 CR4 情况

资料来源:公开资料整理

1、彩电销售情况分析

价格战频发,行业集中度迅速提升。 20 世纪 80 年代至 2005 年彩电行业经历了六次大规模价格战, 严重挤压了企业盈利空间,众多中小企业惨遭淘汰, 彩电行业 CR4 由 1989 年的 15%迅速提升至 56%。 在此期间,长虹、康佳、 海信逐步确立起在彩电行业的领先地位,但受价格战影响,盈利能力较弱,毛利率、净利率持续下降。 价格竞争转向技术、渠道竞争,各品牌市占率相对稳定。 2008 年后,彩电行业经历了液晶电视对 CRT 的全面替代,海信抓住了 CRT 向面板转型的先机,转而布局技术领先战略,盈利能力显著高于竞争对手,连续多年蝉联彩电行业市占率冠军。 此后,彩电市场更新换代频率加快,虽偶有价格战发生,但主要转向技术、渠道的竞争, 并随着 2013 年互联网企业的入局,彩电行业形成了以国内传统品牌为主流、互联网和外资品牌争相夺食的竞争格局, CR4 稳定在 50%-60%之间。

我国彩电行业国内、外资、互联网品牌销售占比情况

资料来源:公开资料整理

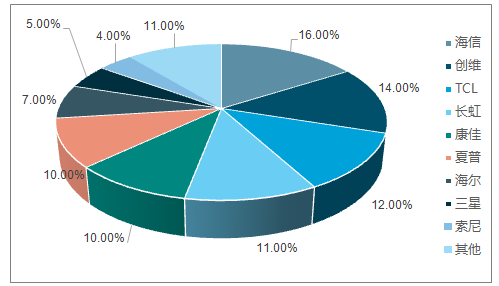

2017 年主要彩电企业市场份额(销售量口径)

资料来源:公开资料整理

对于家电等消费者价格敏感度较高的产品,当企业盈利能力远优于行业平均水平时,降低产品价格能有效促进产品销售,快速攫取市场份额。 1989-1996 年间长虹凭借成本优势大幅降价, 推动行业 CR4 迅速升至 49%的同时,企业仍维持了良好的净利率水平。 但当行业市场份额已较为集中时,通过降价这一方式对提升企业市场占有率的作用有所减弱,反而会导致行业进入恶性竞争阶段,致使企业乃至全行业整体利润水平大幅下降。回顾彩电发展历程, 可以看到 1997 年后行业恶性竞争加剧,价格战使得整个企业净利率出现大幅下降。

2、空调销售情况分析

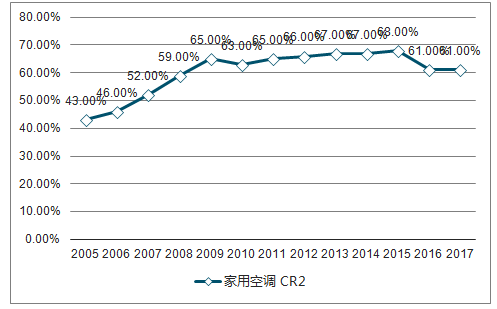

供过于求, 价格战促使集中度迅速提升。 改革开放以后,空调市场逐步由计划经济主导转为以市场经济为主导,厂家与产能急剧膨胀,进入市场完全竞争时期。在市场供过于求的情况下, 空调行业价格战密集爆发, 2001-2004 年间家用空调出货单价由 2825 元一路下降至 1600 元,行业平均利润率逐年下滑。在此过程中, 品牌集中度得到大幅提升,形成格力、美的、海尔三足鼎立的格局, 2004 年国内家用空调 CR3(出货量口径)达到 43%。

供过于求, 价格战促使集中度迅速提升。 改革开放以后,空调市场逐步由计划经济主导转为以市场经济为主导,厂家与产能急剧膨胀,进入市场完全竞争时期。在市场供过于求的情况下, 空调行业价格战密集爆发, 2001-2004 年间家用空调出货单价由 2825 元一路下降至 1600 元,行业平均利润率逐年下滑。在此过程中, 品牌集中度得到大幅提升,形成格力、美的、海尔三足鼎立的格局, 2004 年国内家用空调 CR3(出货量口径)达到 43%。

2005-2017 年家用空调 CR2 变化(内销量口径)

资料来源:公开资料整理

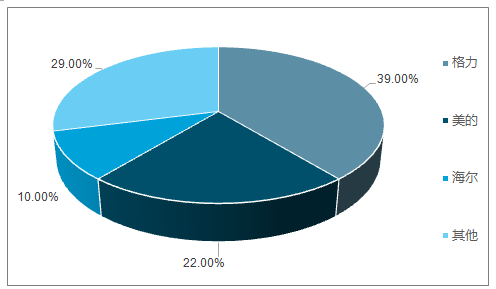

2017 年空调品牌竞争格局(内销量口径)

资料来源:公开资料整理

2000-2004 年完全竞争时期,受价格战影响,企业盈利水平出现了不同程度的下降,格力、美的、海尔三大巨头净利率均值由 2000年的 6.3%下降至 2004年的 2.4%。在行业转向内在综合价值竞争后,龙头企业依托品牌、技术等优势在提升市场占有率的同时维持了较好的盈利水平,三大企业 2016 年净利率均值升至 10%。

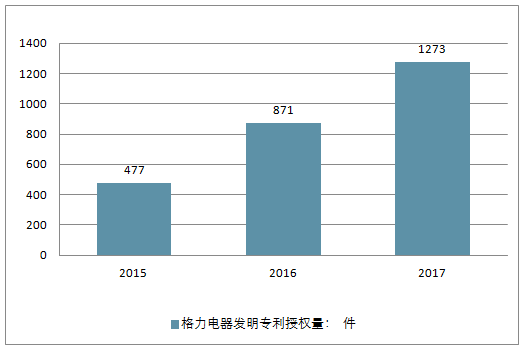

格力: 技术、 品牌、 渠道优势铸就格力。 在技术、品牌、渠道等各方面的多年耕耘铸就了格力在空调领域的绝对优势。 技术方面, 格力始终坚持“核心技术自主研发”,建立起了全球最大的空调研发中心, 光伏直驱变频离心机系统等多项发明被坚定为“全球首创、国际领先”。 16 年格力近年来科研投入均超过 40 亿元,目前已拥有 15 项“国际领先”的核心技术,为提升其空调产品竞争力提供了强大支撑。

2017 年格力电器发明专利授权量 1273 件,位居全国第七

资料来源:公开资料整理

美的多品类战略, 创造利润新增长点。 与格力深耕空调领域不同, 美的在空调业务的基础上发展起以白电为核心的多元化经营模式, 通过收购荣事达、小天鹅、江苏春花等企业,由空调单一领域逐步拓展至洗衣机、冰箱以及小家电领域, 确立了在家电领域的综合优势。截止 2016年,美的空调及零部件业务收入占比降至 42%,小家电业务收入占比达到 27%,冰洗业务收入占比达到 19%。

3、厨电细分行业发展空间及企业盈利能力情况分析

厨电在家电行业中起步较晚, 吸油烟机、燃气灶等产品需求有别于传统家电、小家电产品,往往产生于房屋购置后的厨房装修环节, 家具属性更强,且更新需求低于其他家电品类。在行业快速发展初期,厂商依托于对品牌、渠道和技术等多维度的把控,形成了较好的市场分层。

以细分品类吸油烟机为例,其发展可分为三大主要阶段:第一阶段(1993-1999 年), 帅康、 方太、 老板依靠技术与品牌优势崛起, 集中度迅速提升阶段; 第二阶段(2000-2007年), 高利润水平吸引众多新进入者, 行业竞争加剧导致集中度下行阶段, CR4 从 57%下降至 34%,帅康由行业领袖逐渐没落至第二阵营; 第三阶段(2008 年至今), 龙头稳步扩张,集中度缓慢提高阶段, CR4 从 2008 年的 32%提升至 2017 年 54%。

2000 年至今我国吸油烟机 CR4(销售量口径)

资料来源:公开资料整理

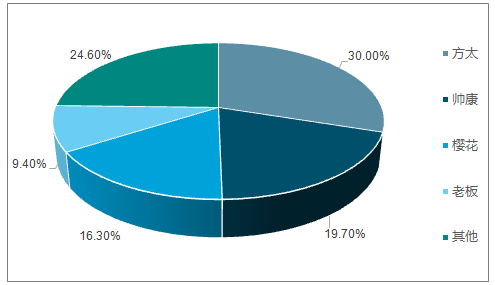

2004 至今主要油烟机企业市占率(销售量口径)

资料来源:公开资料整理

1999 年主要吸油烟机企业广告投放额占行业广告支出额比重

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)