近年来,我国乘用车市场总体规模持续扩大。2017年,我国乘用车销量同比增长1.40%,达到2471.83万辆,虽然增速与去年同期有所回落,但自2009年以来,我国乘用车销量已连续八年蝉联世界第一。尽管我国已成为全球最大的乘用车消费市场,但车辆的千人保有量距离世界平均水平还有很大差距,我国乘用车市场还有较大的增长空间。

一、中国汽车整体市场销售情况分析

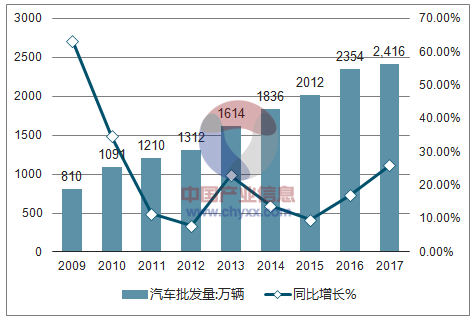

从2009年开始,中国乘用车市场进入了快速发展期,在此期间,乘用车销量和增速上升明显,2010年突破千万大关,2016年突破两千万,达到历史峰值。

受2016年底的购置税减半政策的刺激导致的提前消费,2017年车市增长放缓,增速仅为0.01%,与2016年齐平;随着车市的逐渐饱和以及受购置税优惠政策退出影响,预计2018年车市将保持需求低迷状况。

2009-2017年中国汽车批发量及同比增速走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

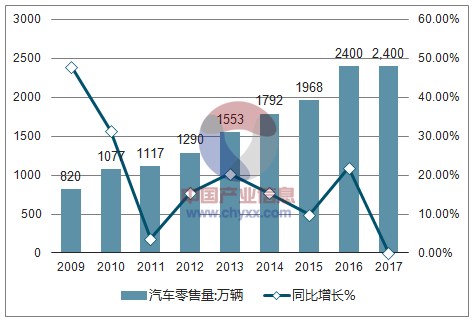

2009-2017年中国汽车零售量及同比增速走势

资料来源:公开资料整理

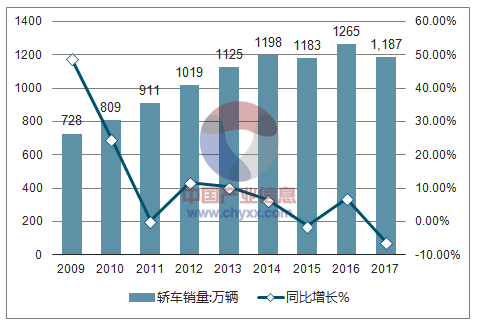

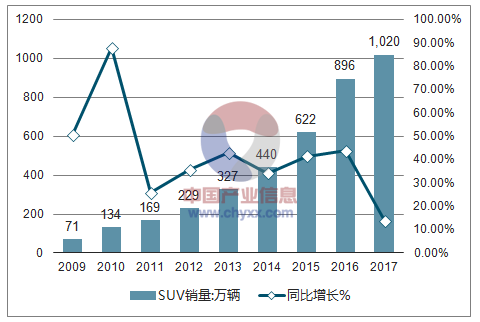

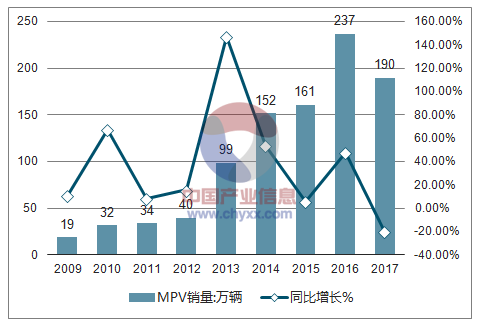

其中,轿车销量同比下降6.1%,暨2015年股灾影响之后第二次负增长;SUV经历了高速发展之后,增速放缓,为13.9%;MPV自2009年以来首次出现负增长,同比降幅为19.9%。

2009-2017年中国轿 车销量及同比增速走势

资料来源:公开资料整理

2009-2017年中国SUV销量及同比增速走势

资料来源:公开资料整理

2009-2017年中国MPV销量及同比增速走势

资料来源:公开资料整理

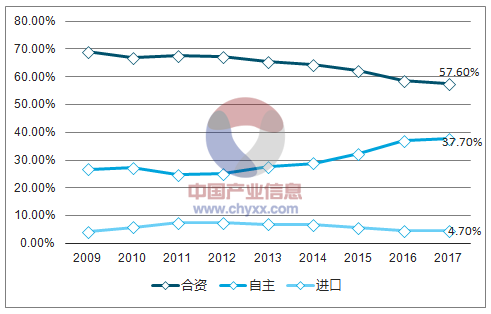

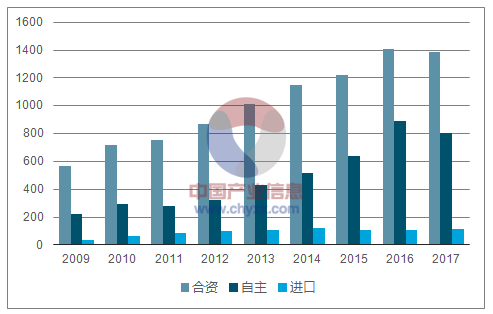

从厂商属性来看,2009至2017年的销量数据显示,合资品牌依然是市场主体,但份额正逐年下降;这几年随着SUV的热销,自主品牌份额逐年上升,2017年以吉利汽车为代表的自主厂商,旗下多款轿车以及SUV热销,同比增速喜人,助力自主品牌份额的提升;后续随着新能源车在中国市场的发展,自主品牌份额有望进一步提升;从销量增速的角度来看,今年合资品牌销量下滑了1.5%,自主和进口品牌分别上升2.0%和2.9%。

2009-207年中国合资/自主/进口份额走势

资料来源:公开资料整理

2009-207年中国合资/自主/进口销量走势(单位:万辆)

资料来源:公开资料整理

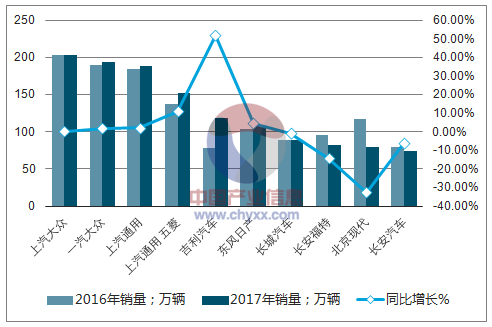

2017年销量TOP10厂家中,自主厂商占四成,合资占六成,排名靠前的依次为上汽大众、一汽-大众和上汽通用;合资厂商除东风日产外,其他增速均不高;自主品牌中,得益于博越、新帝豪三厢、远景和帝豪GS等多款车型的热销,吉利同比增速达51.6%。

厂商增速榜中,增幅最高的为上海汽车,日系品牌整体表现最佳,均速都在5%以上,豪华品牌奔驰和宝马也取得了不俗的成绩;上汽通用五菱和吉利汽车为唯一两个同时登陆销量榜和增速榜的厂商。

2016-2017年中国汽车厂商销量及同比增速走势

资料来源:公开资料整理

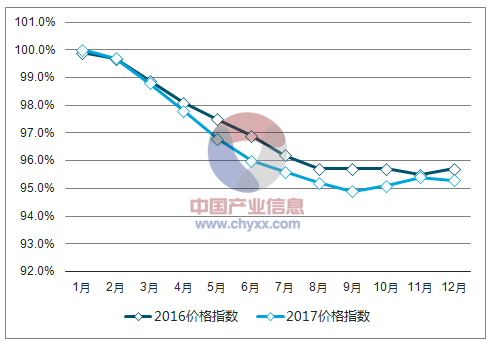

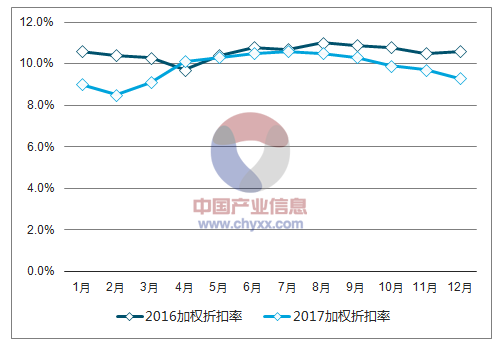

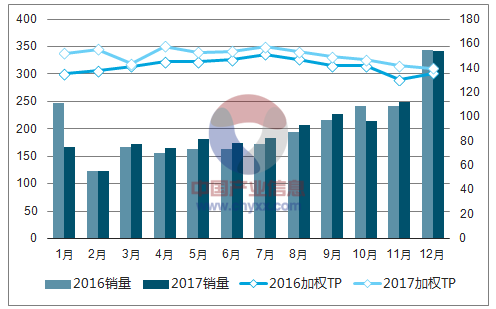

而从整体市场价格表现来看,2017年价格指数相较于2016年降幅更大,折扣率下半年更大,而且随着消费升级,中级以及中大型车和豪华车等高价车表现相对较好,全年加权成交价大于2016年。

2016-2017年整体汽车市场价格指数走势(注:以上年12月价格为基期价格)

资料来源:公开资料整理

2016-2017年整体汽车市场加权折扣率走势

资料来源:公开资料整理

2016-2017年整体汽车市场加权成交价走势(万元)

资料来源:公开资料整理

具体来看,2017年,轿车价格指数降幅最大,SUV次之,降幅最小为MPV;轿车折扣率则远大于SUV市场,MPV利润率最高,轿车下半年负利销售。

从具体价格上来说, 18万及以上价格区间的乘用车销量份额上升;9万以下以及12-15万的乘用车销量同比大幅下滑,份额减少;轿车市场价格段份额变化和整体市场基本保持一致,而低价SUV的需求呈上升趋势。

从购买人群来看,主体购车人群年龄集中在25-34岁,其中25-29岁年龄段占比最大,之后随着年龄增长,占比逐渐下降,其中,在三个年龄段(小于29岁,30-39岁和大于39岁)划分中可以发现年龄段和车身形式的关联,SUV在大于30岁后的份额越来越大,而大于29岁的消费者则倾向于选择轿车。

2017年全国轿车 销量年龄分布

资料来源:公开资料整理

2017年全国轿车消量性别分布

资料来源:公开资料整理

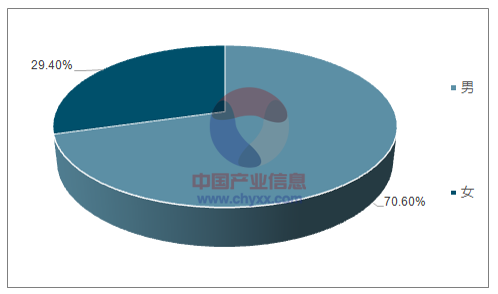

另外,消费购车人群以男性为主,占比达到70.6%,女性为29.4%;男性在SUV、MPV的占比均大于女性,而在系别偏好上,男性比女性更偏爱自主汽车。

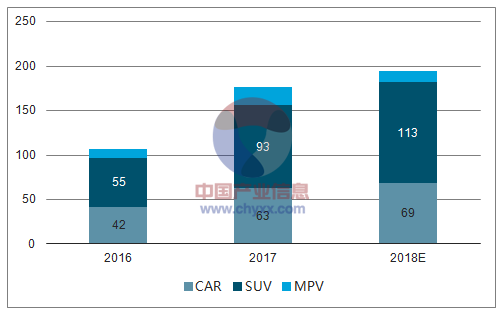

二、中国轿车细分市场销量情况分析

1、轿车市场销量表现

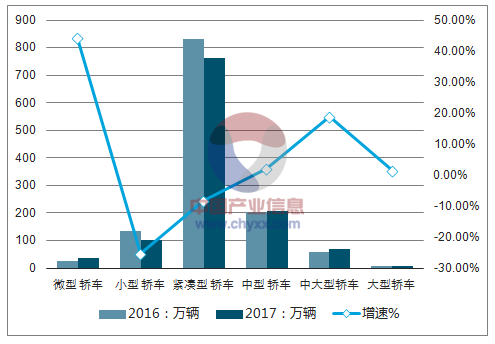

2017年,在SUV冲击下的轿车市场份额继续下跌,跌幅为3.2%;全年累计零售量同比下降6.1%,全年只有3个月同比小幅上升,其他月份同比均负增长,下降幅度最大为1月份,主要受购置税政策影响;轿车全年月增速均小于整体市场。

2017年轿车销量下滑主要受小型轿车和紧凑型轿车影响,同比贡献度分别为-2.8%和-5.5%,由于2016年底购置税政策导致的提前消费以及2017年整体消费升级因素导致,小型车以及紧凑型轿车表现较差;以新能源车为主的微型轿车以及以豪华车占主体的中大型轿车表现亮眼,逆向高增长,增幅分别为44.2%和19.0%。

2016-2017年中国汽车细分市场销量及增速

资料来源:公开资料整理

价格方面,紧凑型轿车价格降幅较大,为唯一一个降幅高于轿车整体市场的细分市场,中型轿车价格走势较平缓;小型轿车以及紧凑型轿车折扣率较高,中型以及中大型车折扣率较低,低于整体轿车市场。

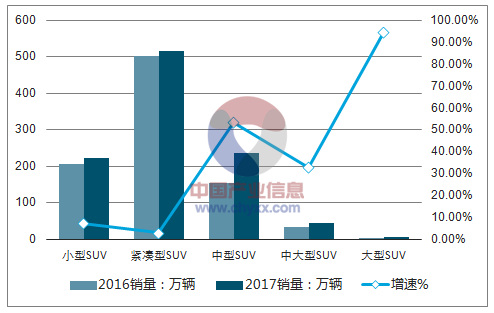

2、SUV市场销售表现

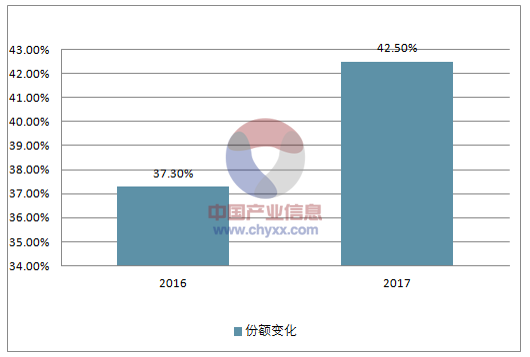

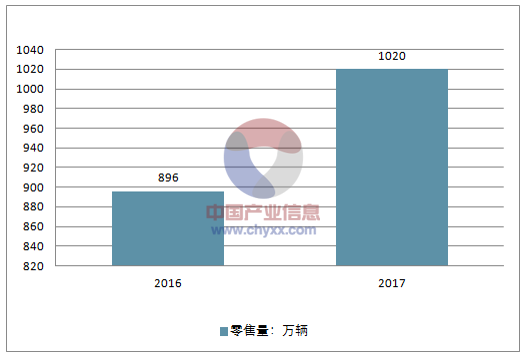

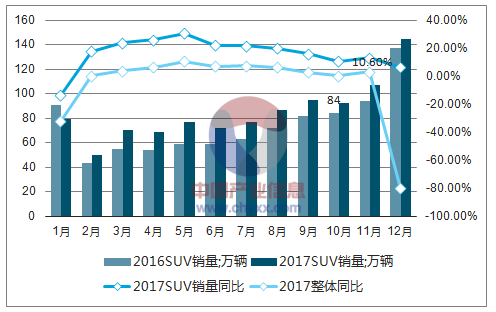

2017年,SUV销量继续领涨整体市场,份额有5.2%的提升,越来越逼近轿车所占市场份额(49.5%);全年累计零售量同比上升13.9%,除1月份同比下跌13.8%,其他月份同比均为正增长,全年月增速均高于整体市场。

2016-2017年中国SUV份额变化

资料来源:公开资料整理

2016-2017年中国SUV零售量走势

资料来源:公开资料整理

2016-2017年SUV销量及同比走势分析

资料来源:公开资料整理

其中,在小型SUV和紧凑型SUV细分市场,一方面由于自主品牌SUV产品线扩大、销量增速迅猛,拉动了这两个细分级别的增长;另外一方面由于韩系车的销量滑铁卢,导致这两个细分级别的增速落后于整体SUV市场增速。

另外,由于GS8 、风光580、途观L、冠道以及UR-V等车的推出及热卖,中型SUV跑赢SUV整体市场,份额也提升了5.9%,承担了整体SUV市场接近三分之二的销量贡献。

2017年中国SUV细分市场销量及增速

资料来源:公开资料整理

价格方面,紧凑型SUV、小型SUV价格指数下降较为明显,其次是中型SUV,中大型SUV价格指数走势相对平稳;折扣率方面,紧凑型SUV在2017年上半年持续走高,7月份达到全年最高点8.9%,远高于整体市场;中型SUV则在年初开始持续增长,到2017年末的时候,折扣率已经高出紧凑型SUV及小型SUV了。下半年,随着销量逐步回升,经销商开始回利,紧凑型SUV及小型SUV折扣幅度减小。

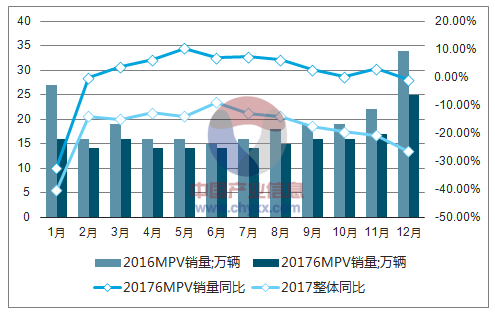

3、MPV市场销售表现

在经过了2016年将近50%的超高速增长后,2017年,MPV市场增速缓慢,全年同比均负增长,2017年累计降幅为19.9%,降幅位于三个细分市场之首,份额累计下跌2.0%。

2016-2017年中国MPV销量及同比走势

资料来源:公开资料整理

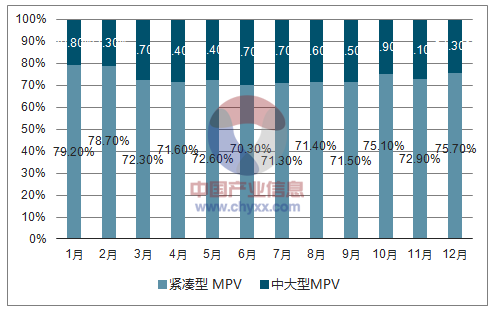

2017年,MPV细分市场两极分化,销量下跌主要受低端MPV影响,紧凑型MPV同比降幅为28.7%,中大型MPV销量大幅上涨,增幅为22.6%,“消费升级”在MPV细分市场表现明显。

2016-2017年中国MPV细分市场份额

资料来源:公开资料整理

2016-2017年中国MPV细分市场销量及增速

资料来源:公开资料整理

价格方面,2017年,MPV总体价格指数走势较平稳,紧凑型MPV降幅大于整体市场,中大型MPV降幅较小;2017年,紧凑型MPV折扣率大于MPV市场,中大型MPV折扣率最低。

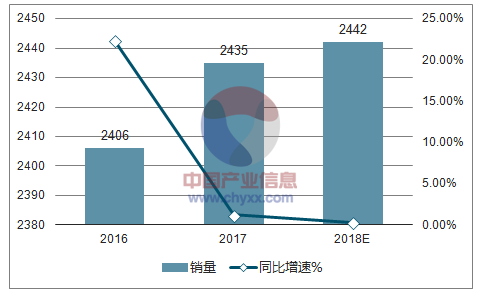

三、中国汽车行业2018年零售量预测

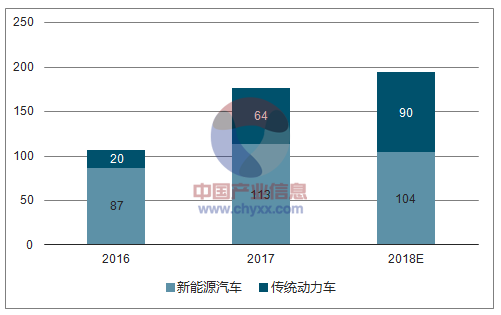

2018年全新车型数量增多但对销量促进作用较小,从2017年起全新车型的研发重心逐渐向新能源市场倾斜,18年新能源新车占据46%比例,但未来乘用车市场销量仍由传统燃油车主导。

2018年中国新车上市动力类型分布

资料来源:公开资料整理

2018年中国三大细分市场新车数量

资料来源:公开资料整理

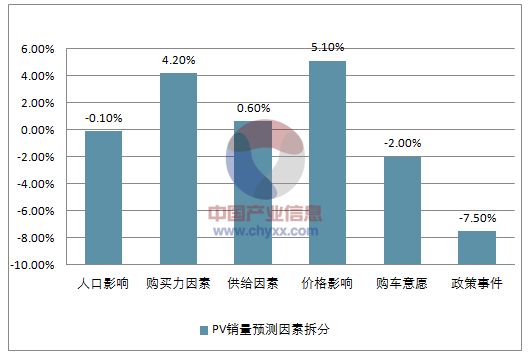

2018年购置税优惠政策取消使得2018年Q1市场需求被提前至2017年底释放,模型估计18年PV市场的提前量为120万辆,而受价格影响,18年PV市场销量下降60万辆。购置税政策共造成18年PV市场销量减少180万。

总的来看,2018年PV市场零售量同比增速为0.3%,主要受购置税优惠政策取消产生-7.5%销量影响,其次道路交通环境以及居民出行环境的迅速变化带来-2%的销量影响。

2018年中 PV市场零售量预测

资料来源:公开资料整理

2018年中 PV销量预测因素拆分

资料来源:公开资料整理

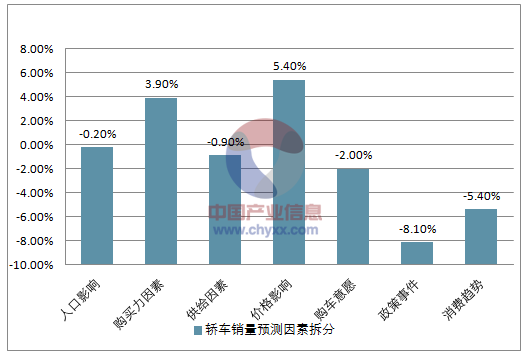

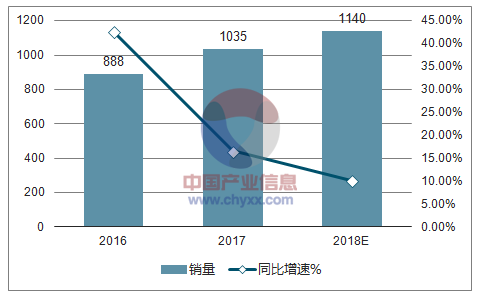

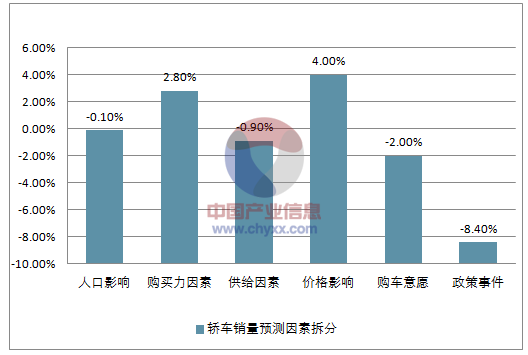

具体来看,2018年轿车市场不甚乐观,预期全年增速为-7.3%,主要受购置税优惠政策取消和消费趋势叠加冲击,分别造成CAR市场需求减少8.1%和5.4%。

2018年轿车市场零售量预测

资料来源:公开资料整理

2018年轿车销量预测因素拆分

资料来源:公开资料整理

2018年SUV销量仍获得高增长,但增速放缓至10.1%,主要受购置税优惠政策取消影响,导致销量减少6.5% 。

2018年SUV市场零售量预测

资料来源:公开资料整理

2018年SUV销量预测因素拆分

资料来源:公开资料整理

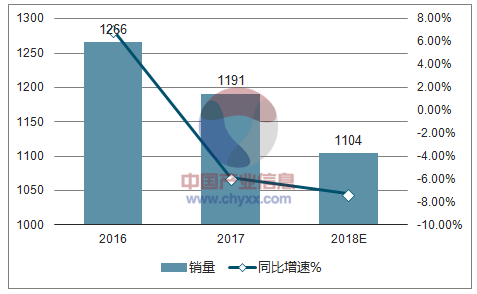

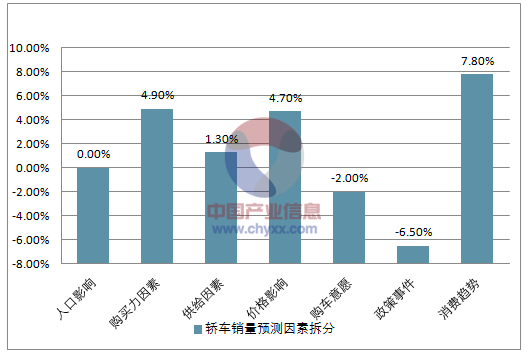

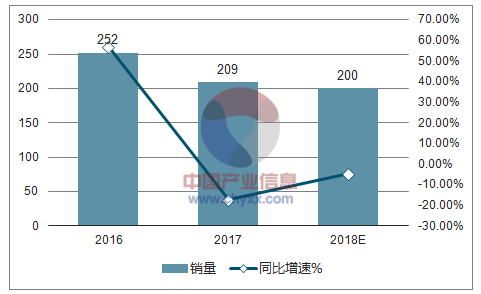

2018年MPV销量持续走低,预测增速为-4.5%,主要受购置税优惠政策取消影响,造成销量减少8.4% 。

2018年MPV市场零售量预测

资料来源:公开资料整理

2018年MPV销量预测因素拆分

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)