在动力电池发展早期,磷酸铁锂(LFP)在安全性,成本、高温性能和循环寿命方面具有领先优势,得到了广泛的应用。然而磷酸铁锂较低的能量密度制约了其发展。2017年4月,工信部发布的《汽车产业中长期发展规划》要求动力电池单体比能量达到300Wh/Kg,系统比能量260Wh/Kg;提高电池能量密度成为行业共识。基于磷酸铁锂的动力电池能量密度很难满足此要求,相比之下三元锂电池能量密度较高,可达150-200Wh/kg。

正极材料性能比较

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国三元正极材料行业市场发展格局及投资价值评估报告》

目前,三元正极市场以NCM532为主,高镍三元比重有望增加:NCM材料主流型号包括NCM333,NCM424,NCM442,NCM523,NCM622,NCM811。其中NCM333、NCM523、NCM622和NCM811位主流。目前国内三元材料以NCM523为主,占比为76%,NCM333和NCM622占比分别为13%和10%。

三元正极材料性能表

产品 | 能量密度(mAh/g) | 优点 | 缺点 |

NCM333 | 150 | 能量密度、循环性、安全性相对均衡 | 首次充放电效率较低、有阳离子混排现象、放电平台低 |

NCM424 | 160 | 倍率性能好 | 首次充放电效率较低、循环性较差 |

NCM442 | 170 | 较高比容量、成本较低 | 振实密度低、一次枝晶大 |

NCM523 | 160 | 较高比容量和热稳定性 | 循环性能、倍率性能、热稳定性和自放电等之间的平衡差 |

NCM622 | 170 | 加工性能好,高热量,易于在较低温度下烧结 | 循环性能较差 |

NCM811 | 190 | 具有高容量、价格低等优势 | 烧结条件苛刻、容易吸潮 |

NCA | 190 | 能量密度高 | 不稳定 |

资料来源:公开资料整理

三元正极材料在未来几年将受益于新能源汽车的快速发展与三元正极渗透率不断提升两大促进因素,有望在未来实现年复合增速80%,2020年市场空间达到252亿元。

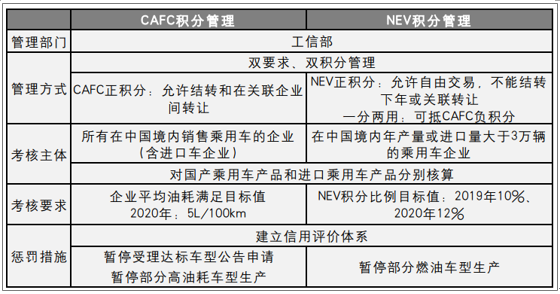

2017年9月28日,工信部、财政部、商务部、海关总署、质检总局等五部门联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,规定该办法自2018年4月1日起施行,同时规定对传统能源乘用车年度生产量或者进口量达到3万辆以上的企业,自2019年开始设定新能源汽车积分比例要求,这标志着备受关注的双积分政策正式落地。

中国双积分管理方案

资料来源:公开资料整理

图解双积分管理机制

资料来源:公开资料整理

双积分政策可视为政府补贴退坡的补充:双积分政策本质上将新能源车发展由政府补贴模式引向市场自由补贴模式,在政府补贴退坡情况下保证了新能源汽车的竞争力和企业的盈利性。

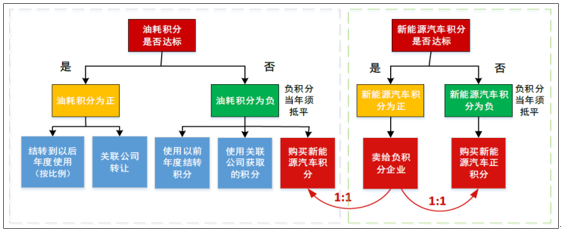

网传新能源汽车2018年补贴提出高续航要求:近期有媒体报道新能源汽车补贴退坡可能会由原计划的2019年提前至2018年,并且对电动乘用车提出了更高的续航要求。续航能力在150公里以下的电动车补贴将被取消,因此高续航的三元电池将是以后发展的主要方向。

2017年新能源乘用车补贴标准

资料来源:公开资料整理

网上流传2018年纯电动乘用车补贴调整方案

资料来源:公开资料整理

新能源汽车行业长效政策机制已定,双积分落地后行业有望进入良性可持续发展期。根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,到2020年我国新能源车年累计产销辆要达到500万辆,2020年产销量达到200万辆,这意味着2018-2020年需要保持42%左右的年复合增速。

我国新能源车产销量预测

资料来源:公开资料整理

据我们的统计,2015年至今月度单车平均装机量数据,整体来看,单车平均装机容量呈现出微幅增长的趋势,随着锂电池技术水平逐渐提升,高能量密度电池将逐渐普及,平均单车装机容量会进一步提升,根据工信部制定的目标,到2020年动力电池系统比能量要达到260Wh/kg,较当前翻一倍。由于动力电池比能量和续航里程要求的不断提高,三元材料将成大势所趋。根据已有信息,我们做如下关键假设:

1.电池容量方面:考虑到新能源汽车减重要求,单车平均装机容量并不会相应的增加一倍,对于乘用车和专用车而言,减重与增加单车容量并行,我们折中按增长50%计算;2016年数值为实际值,假设2017-2020年增长的平均电池容量值为2015年水平的50%。

2015-2020年单车平均电流预测(KWh)

资料来源:公开资料整理

2.三元电池渗透率方面:2017年前十月乘用车渗透率为69%,专用车为59%,客车可以忽略不计。由于能量密度比要求的不断提高和新能源客车放开三元电池使用,我们预计至2020年乘用车三元电池渗透率达到95%,专用车85%,客车30%。

2015-2020年各款车型使用三元电池比例

资料来源:公开资料整理

据此我们就可以测算2017-2020年新能源汽车行业对动力电池的需求量,分别为32、46、65、95GWh,其中三元正极材料的需求量分别为2.2、4.3、7.5、12.6万吨。三元正极材料2017-2020年销量CAGR为79%。根据三元正极材料20万元/吨的价格来测算,2020年市场可达252亿元。

三元电池需求量预测

资料来源:公开资料整理

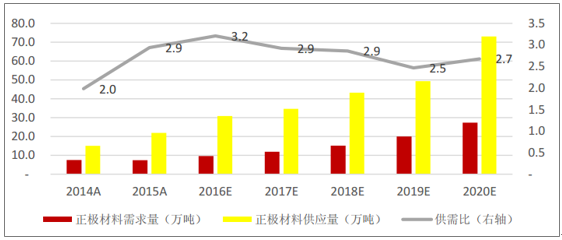

行业整体集中度低,产能供过于求,但三元高镍相对稀缺

目前我国正极材料CR10=28%,CR10=49%,行业集中度较低,低行业壁垒吸引了众多企业投产正极材料。据统计,截止2017年上半年,我国正极材料企业数量超过300家,而产能过万吨企业仅30家。根据我们整理的正极材料规模企业的产能以及扩产情况,其中,三元材料扩产产能占比高达73%。据高工锂电统计,2017年以来有数家企业布局正极材料项目,比如重庆特瑞10万吨,科恒股份1.2万吨,格林美6万吨,国轩高科2.2万吨,光华科技1.4万吨,振华科技2万吨等等。

新增产能将集中于2018-2019年间投产。我们预计2020年我国正极材料总产能超过70万吨,远超26.4万吨的需求量。2020年我国三元正极材料总产能为28.4万吨,三元正极材料总需求为12.6万吨。因此,相较而言,三元正极材料产能过剩程度略低,而其中高端高镍产能如811、622等,预计有望成为稀缺产能。

2014-2020E年我国正极材料供需平衡图

资料来源:公开资料整理

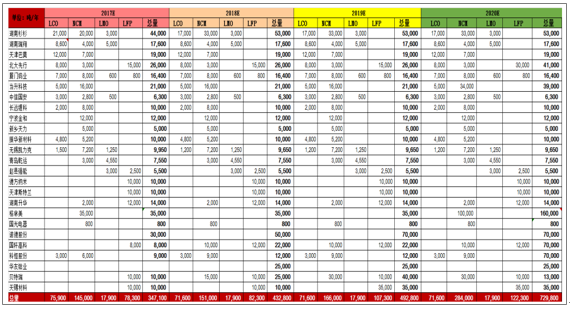

2017年-2020年国内正极材料企业产能

资料来源:公开资料整理

1)技术先发优势

拥有技术先发优势的公司更有可能与下游其他公司实现强强联合,实现共赢:虽然正极材料行业整体供过于求,但各家技术差异较大,622、811等高镍产能由于技术难度较大,短期仅有当升科技、杉杉股份等少数几家企业掌握,且该产品较于111、523等传统产品具有巨大性能和价格优势。

国内正极企业在高镍三元方面的布局

企业 | 时间 | 总投资金额(亿元) | 新增高镍三元材料产能 | 发展方向 |

多氟多 | 2017.11.22 | 40.35 | 年产动力锂离子电池组10GWh项目 | 正极材料向高镍方向发展,未来拟采用622型、811型或NCA等,同时更换对应的负极材料、隔膜、电解液等。 |

国轩高科 | 2017.11.14 | 6.53 | 年产10,000吨高镍三元正极材料和5,000吨硅基负极材料项目 | 目前的三元电池单体电芯能量密度提升至200Wh/kg。 |

天津巴莫 | 2017.10.16 | 未知 | 5000吨高镍三元材料投产项目(已投产) | 目前已经实现向国际大客户批量供货 |

格林美 | 2017.09.01 | 6.18 | 循环再造动力电池用三元材料项目(3万吨/年) | 目前产品还是以523型为主,有部分111型和5525型,今年会逐步推出622、811型、NCA等高镍产品。 |

雄韬股份 | 2017.08.18 | 8.00 | 10亿瓦时动力锂电池新能源建设项目(已投资5400万元) | 目前已经完成基于NCM523材料体系的开发,未来将逐步向高镍体系的升级。 |

澳洋顺昌 | 2017.08.08 | 未知 | 未知 | 目前已形成了200多人的研发团队,具备量产NCM811、硅炭负极等新产品体系能力。 |

当升科技 | 2017.07.04 | 11.60 | a.年产1.8万吨NCM811/NCA生产线; b.年产4000吨高镍动力多元材料生产线(即将投产)。 | 完成了NCM811的中试,多项性能指标处于国际领先水平,预计今年年内将实现批量销售。同时公司动力型NCA也进入试制阶段。 |

杉杉股份 | 2017.04.18 | 5.41 | a.正极10000吨项目(2017年年中投入试生产); b.年产5000吨三元前驱体+5000吨811高镍三元材料项目开工建设(2018年年初投入试生产)。 | 将继续加强4.5V高电压钴酸锂、动力高镍三元材料(811和NCA)和前驱体的研发和量产工作以及自动化量产技术。 |

华友钴业 | 2017.04.01 | 未知 | 未知 | 研发了523、622、811、333等多种型号的三元前驱体产品,部分产品已经实现量产,产量、质量稳步提高,成功进入三星SDI、LGC等国际知名电池企业供应链。 |

资料来源:公开资料整理

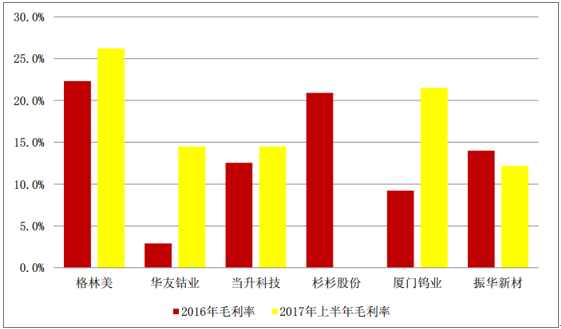

而从整个产业链角度看,一方面上游资源涨价阶段,议价能力极强,且盈利情况非常好;同时下游电芯企业竞争激烈,降价压力巨大;因此中游正极厂商将面临成本上升、销售价格承压的双重压力,整体盈利困难,17年各正极公司毛利率水平均处于较低水平。业内平均毛利率为10-20%左右。拥有上游资源优势的公司如格林美的毛利率可达20%以上。

各正极公司三元材料业务毛利率图

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国三元正极材料行业市场动态分析及产业趋势研判报告

《2026-2032年中国三元正极材料行业市场动态分析及产业趋势研判报告》共九章,包含中国三元正极材料重点企业经营状况分析,中国三元正极材料行业投资分析,2026-2032年中国三元正极材料发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国三元正极材料行业产业链、市场现状、竞争格局及未来前景:新能源汽车产销量爆发式增长,三元正极材料应用需求稳步上升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![容百科技2021年业绩预告发布!龙头持续高速增长[图]](http://img.chyxx.com/2022/01/56716OKJ7O_m.png?x-oss-process=style/w320)

![研判2026!中国产业级AI智能体行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业准入门槛较高,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零配件检测行业发展环境、SWOT、产业链、市场规模、竞争格局及发展趋势:行业朝着高精度、智能化、多元化、国际化方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)