RevPAR 趋势跟踪:17 年量价齐升,18Q1 淡季下预计增速仍较良好国信社服早在 16 年 9 月行业专题报告《有限服务酒店显露复苏迹象,行业龙头颇具看点》即率先提示有限服务酒店呈现复苏迹象,16 年 Q4 以来,行业复苏逻辑逐步验证。17 年以来,行业龙头华住、锦江和首旅 RevPAR 进一步呈现量价齐升的格局。整体来看,本轮行业 RevPAR 复苏主要因素在于以下三个方面:1、供给整体趋缓,从增量供给逐步转化为存量供给;2、消费升级趋势下中端酒店产品升级;3、经济复苏带动的商旅需求为酒店入住率的企稳及房价上升提供支撑。

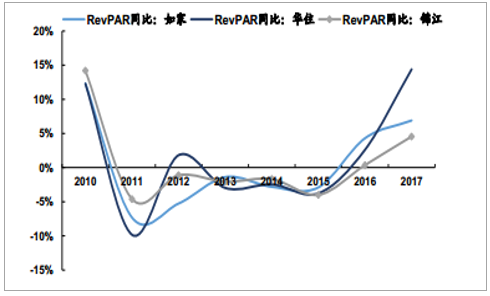

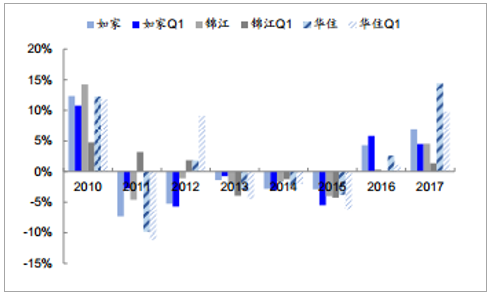

有限连锁服务酒店近几年 RevPAR 增速回顾

数据来源:公开资料整理

三大龙头 RevPAR 同比增速:16Q4 复苏确立

数据来源:公开资料整理

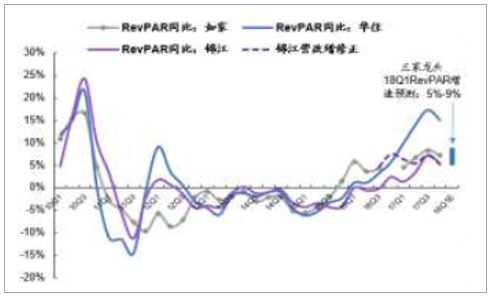

2018 年 Q1,行业龙头 RevPAR 增速仍较良好,预计有望 3-8%。根据我们对有限服务酒店行业龙头一季度表现的跟踪,1、2 月份单月经营数据受春节扰动影响较大。1-2 月综合来看,锦江 1-2 月份整体 RevPAR 同比提升 7.05%,华住同店RevPAR 增长估算约 4%,考虑结构改善,其 RevPAR 同比增长仍有望 6-9%;预计首旅 1-2 月 RevPAR 略增。3 月来看,随着春节扰动淡化,预计 RevPAR 增速有所回暖,整体来看,我们预计三大龙头 18Q1 RevPAR 增速在 3%-8%之间,淡季下仍相对良好。并且,由于 Q1 是酒店传统淡季,受春节及其早晚时间影响较大,本身占比及全年指导性相对较弱。

锦江 1、2 月份单月经营数据受春节扰动影响较大

数据来源:公开资料整理

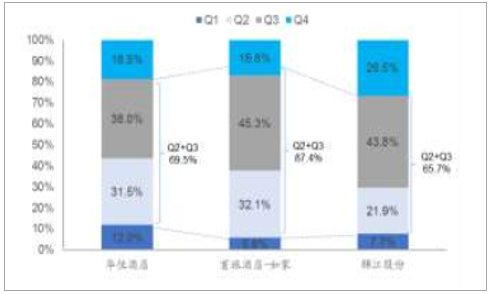

三大酒店龙头 2017 季度业绩构成:Q3>Q2>Q4>Q1

数据来源:公开资料整理

春节对 Q1 影响较大,导致 Q1 的指示性较弱

数据来源:公开资料整理

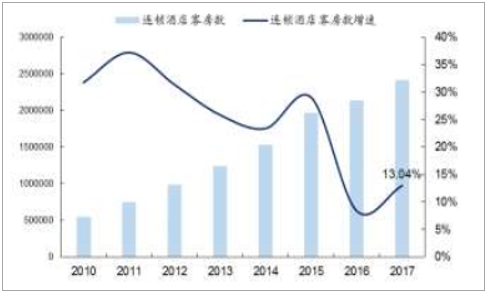

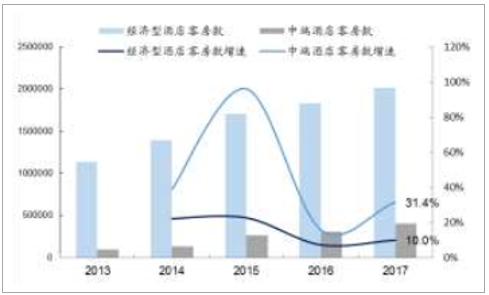

2017 年供给端变化:经济型酒店仍平稳增长,中端酒店发力较快。从供给端看,参考盈蝶网数据,2017 年连锁有限服务酒店客房数(经济型+中端)合计同比增长13%,相比 2016 年(8.4%)有所提升,但整体仍处于较低水平。分类型来看,经济型连锁酒店供给端仍然保持低位增长,2017 年客房数增速 9.95%,相对有限,对 RevPAR 仍有一定支撑。中端酒店虽然客房数增势明显(2017 年客房数同比增长 31%),但相当一部分来自有存量物业的转换(中高端酒店对物业要求更高,存量转换的可能性更大,且华住 17-18 年预计超过 50%的新增酒店来自存量物业的转换),因此对于行业整体供给的增长影响仍相对有限。与此同时,参照星级酒店的供给状况,2017 年酒店数仍同比下降 4%。综合来看,我国酒店行业整体供给仍然相对有限,在需求有望保持 10%+增速的情况下,进而仍对其 RevPAR提升有一定支撑。此外,对于上海等区域,未来随着每年 11 月中国国际进口博览会等大型会展活动的召开,上海及周边酒店的 RevPAR 仍有良好支撑。并且,在轻资产加盟扩张持续加快的情况下,即使 RevPAR 增长相对稳定,持续的新增加盟费仍有望为上市龙头业绩增长提供有利支撑。

有限连锁服务酒店 2017 客房数及增速

数据来源:公开资料整理

经济型和中端有限连锁服务酒店客房数及增速

数据来源:公开资料整理

星级酒店数量 2013 年后持续走低

数据来源:公开资料整理

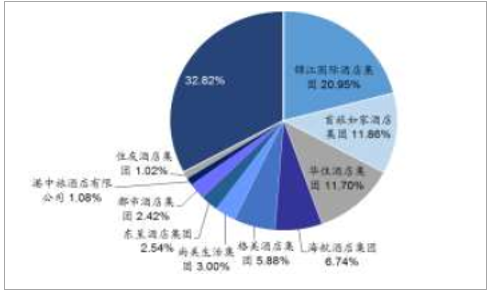

行业龙头通过自身开店稳步扩张+兼并收购完善产品线强化垄断地位,与其他参与者差距逐渐拉大。2017 年底三大酒店集团锦江、首旅如家和华住合计市场份额CR3=44.5%,与上一年基本持平。有限服务酒店集团竞争格局趋于稳定,垄断地位已经明确。2014-2017 年,前三大酒店集团合计市场份额由 34%提升至 44%,龙头市占率提升显著。行业龙头通过自身开店稳步扩张+兼并收购完善产品线,强化其垄断优势地位,与其他参与者差距逐渐拉大。物业租金+人力成本+装修成本+管理成本+获客成本多重压力导致行业对新进玩家竖起越来越高的壁垒。

2017 年底三大有限服务酒店集团 CR3=44.5%

数据来源:公开资料整理

2014-2017 年 CR3 提升显著

数据来源:公开资料整理

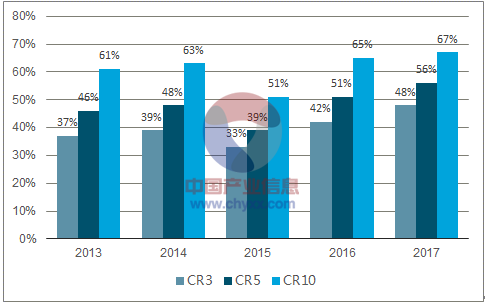

龙头先发优势显著,路径依赖下推动中端酒店集中度提升。2013-2017 年,中端酒店品牌 CR3 由 37.2%提升至 47.7%,CR5 由 46.5%提升至 56%,集中度明显提升。由于中端酒店高物业要求+高单店投入带来较高投入壁垒,提高了行业准入壁垒,三大有限服务酒店龙头凭借存量物业资源优势,品牌优势、上市资本大平台,系统化运营和管理优势,在中端酒店这个新一轮布局中占据明显的先发优势。2017年经济型品牌前 20 强中来自三大酒店龙头集团的品牌市占率合计为 46.5%,而中端品牌前 20 强中来自三大酒店龙头集团的品牌市占率合计为 64.3%,三大龙头在中端酒店市场的垄断地位已超过经济型。在这种情况下,上市龙头有望更大比例分享中端酒店快速成长的红利,进而助力其近几年业绩增长。

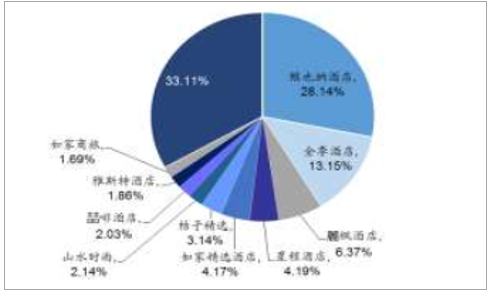

2017 年中端连锁酒店品牌格局

数据来源:公开资料整理

2013-2017 中端连锁酒店品牌行业集中度

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国主题酒店行业市场深度评估及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国酒店行业市场运行格局及战略咨询研究报告

《2026-2032年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2026-2032年中国酒店业投资战略探讨,2026-2032年的中国酒店企业经营管理策略,2026-2032年中国酒店信息化策略解读等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国酒店业发展现状分析:行业加快高端化转型,新型主题酒店有望得到进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)