一、电影市场持续回暖,预测全年票房增速有望再达 20%快速成长区间

1、“最热春节档”带动 Q1 票房超预期,“口碑回升+消费升级”将持续驱动市场理性成长

2018 年春节档电影市场热度空前,档期总票房达到 56.5亿(同比增长 66%),档期总观影人次已达到 1.4 亿(同比增长 57%),口碑爆发与消费升级是2018 春节档热度空前的直接因素。

18 春节档影片口碑显著反转,是档期票房激增的直接因素。观影行为逐渐趋于理性、互联网化排片与口碑传播打通口碑-票房弹性关系,从而影片口碑已成为激发观影需求最大要素。2018 年春节档逻辑不变,“不缺优质影片”的18 春节档充分激发了观影需求:2018 年春节档票房 TOP3(截至 2 月 20 日)豆瓣均分高达 7 分,而 2014-17 年持续四年的档期票房 TOP3 影片豆瓣均分仅为 5 分。

2018 vs 2017春节档单日票房及同比增速(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国广播影视新媒体行业研究及未来发展趋势报告》

2012-18年春节档票房TOP3影片豆瓣均分

资料来源:公开资料整理

回顾历年春节档,档期影片数量稳定、但口碑相较其他档期显著偏低,更加凸显 18 年口碑反转带来票房弹性。2014-17 年春节档影片数维持在 6-9 部左右,供给数量上基本稳定;影片质量上,往年春节档票房 TOP3 影片豆瓣均分一直 显著低于其他档期,18 年春节档影片口碑转使得票房弹性凸显。

往年春节档TOP3影片口碑显著低于其他档期

资料来源:公开资料整理

2013-18年春节档上映影片数

资料来源:公开资料整理

2013-18年春节档总票房及增速

资料来源:公开资料整理

口碑效应发酵速度再度提升,宣发影响式微。猫眼想看人次能够较好的体现映前宣发力度,2018 年春节档“猫眼想看”排序仅能匹配首日票房,8.5 分的《红海行动》、7.3 分的《唐人街探案 2》在上映四日内实现单日票房逆袭;反观2017 年各个主要档期,口碑发酵带来票房逆袭往往在“首周”之后。可见理性观影之下,“宣发”、“票补”等影片质量之外的因素对影片总收益的影响日渐式微。

2018春节档四部大片日票房变化

资料来源:公开资料整理

2017年春节档四部大片日票房变化

资料来源:公开资料整理

消费升级挖掘低频观影人群,票价增长下“看电影”依然渐成为全民娱乐标配。

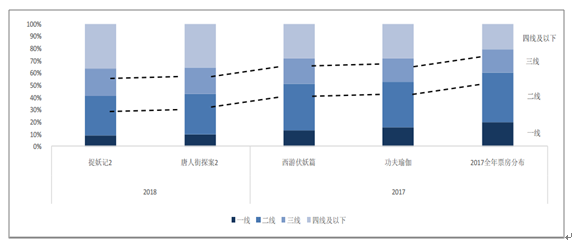

2018 年春节档另一个显著变化是四线及以下城市票房份额占比激增,消费升级拉动低频观影人群电影消费。“返乡潮”影响下春节档影片往往四线城市占比较全年票房分布高,但 2018 年春节档在各方限制票补的情况下(档期平均票价增长 5%),四线城市票房占比较 2017年再度大幅提升 8个百分点、档期观影人次达到 1.2亿(截至 2月 20 日),充分体现消费升级对增量市场的激发, “看电影”渐成全民娱乐标配。

2018 & 2017春节档主要影片城市分布

资料来源:公开资料整理

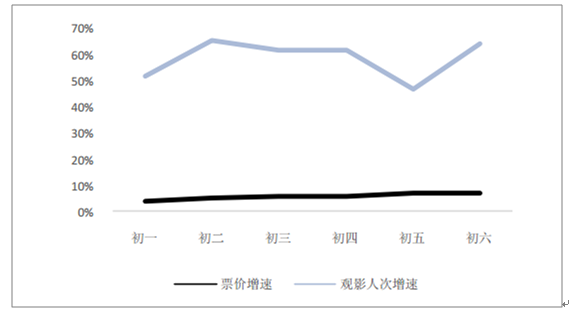

单日票房增长驱动分解

资料来源:公开资料整理

日均观影人次对比

资料来源:公开资料整理

2、一季度票房有望达到 211亿,调升全年票房增速预测至 20%

春节档 1.4 亿观影人次再证观影人次空间,持续看好“口碑回升+消费升级”对电影市场的理性驱动:从供给端来看,经历了 16-17 年电影市场低投资回报率阶段,制作端持续沉淀、劣后产能逐步出清,国产优质内容持续复苏;从需求弹性来看,17 年以来观影群体理性成长,口碑效应持续提升,影片质量对观影需求弹性很大;从需求空间来看,我国人均观影次数与发达市场仍有 3倍差距。截至 2018 年 3 月 11 日,国内电影市场票房已达到 176.5 亿元。剔除节假档期影响(剔除元旦档、春节档、情人节以及元宵节),2018年以来单日票房均值为 1.82亿元,依此,预计 2018年 Q1实现票房有望达到 211亿元。

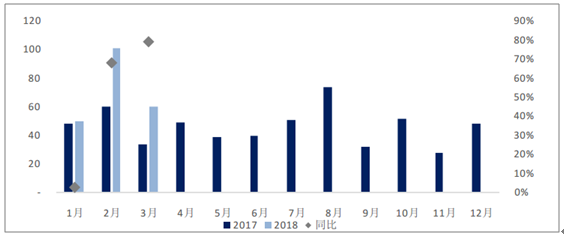

2018 vs 2017月度票房同比增速

资料来源:公开资料整理

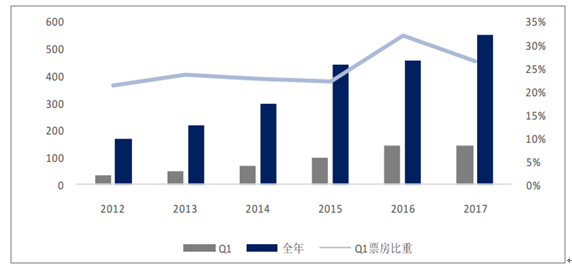

从往年经验来看,Q1票房占全年票房比例在 21%-32%之间。考虑 18年春节档期影片质量较往年有较大程度改善、市场热度空前保守预计 18Q1票房占全年票房比例在 32%左右,测算 2018年国内票房有望达到 660亿元(含服务费口径),对应全年票房增速中枢为 20%

2018年国内票房规模敏感性分析

日均观影人次 | 1.72 | 1.77 | 1.82 | 1.87 | 1.92 | |

对应Q1票房预测 | 209 | 210 | 211 | 212 | 213 | - |

Q1票房占全年比例预测 | 34% | 615 | 618 | 621 | 623 | 626 |

33% | 634 | 637 | 640 | 642 | 645 | |

32% | 654 | 657 | 660 | 662 | 665 | |

31% | 675 | 678 | 681 | 684 | 687 | |

30% | 697 | 700 | 704 | 707 | 710 | |

资料来源:公开资料整理

2012-17年Q1票房占全年票房变化

资料来源:公开资料整理

二、精品剧渠道端需求不减,预测影视剧内容市场整体增速有望超 30%

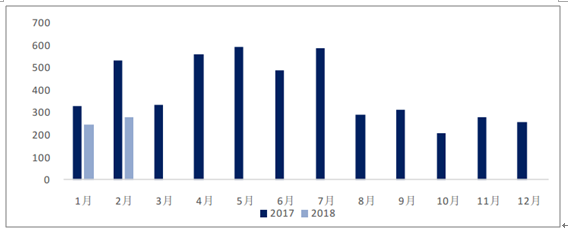

1、 2月 TOP10精品剧播放量 280.8,环比增长 12.3%,现实题材霸屏2018年 2月电视剧网播量 TOP10剧目收获 280.8亿播放量,环比增长 12.3%。

现实题材剧目(包含都市、谍战等)占比 80%,仅《凤囚凰》一部古装新作跻身 TOP10,17 年作品《三生三世十里桃花》再次跻身月播放量 TOP10;可以看出“限古令”下古装题材剧目市场显著供不应求,预计后续将播的古装剧《凰权》《扶摇》等播放量有望破纪录。

2017-18 年月度 TOP10 电视剧总播放量趋势

资料来源:公开资料整理

2018 年 1 月网播 TOP10 电视剧一览

资料来源:公开资料整理

2、2月 28 日,爱奇艺正式向美国证交所申请 IPO,首次披露了招股说明书,为影视剧内容行业研究带来了稀缺数据。详细梳理爱奇艺内容投入相关数据,测算爱奇艺 2017-20年外购版权内容投入 CAGR为 32%,优质内容端公司将享超于整体增速的高成长性。

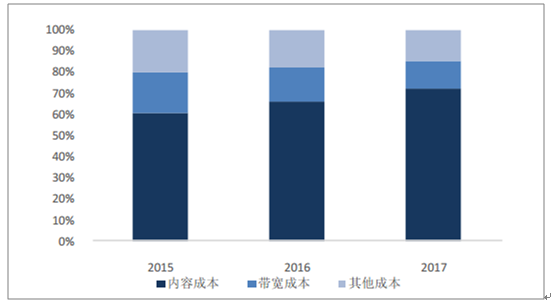

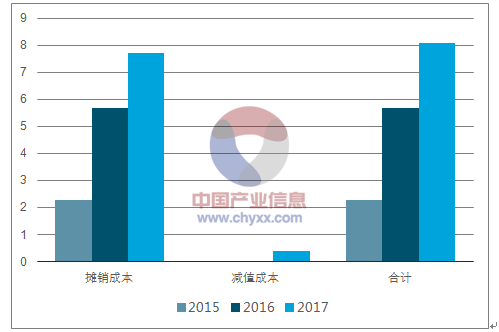

利润表角度:爱奇艺 17 年内容成本增速 67%,内容成本持续占收入 7 成左右。2016-17 年爱奇艺内容成本分别为 75.4 亿和 126.2 亿元,分别同比增长 104%和67%;2015-17 年爱奇艺内容成本在收入比重分别为 70%、67%和 73%。

2015-17年爱奇艺内容成本比重逐年攀升

资料来源:公开资料整理

2015-17年爱奇艺内容成本变化

资料来源:公开资料整理

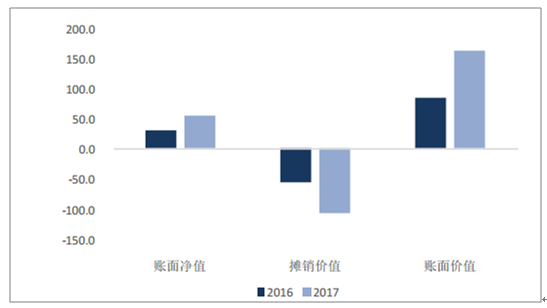

资产负债表角度:17年爱奇艺外购版权内容 77亿元,外购版权与自制内容投入成本比例为 9:1。爱奇艺 2017年外购版权内容价值为 77亿元:截至 2017 年底,爱奇艺外购内容版权账面价值达 161.7 亿元,较 2016 年底增加 77.2 亿元;自制内容账面价值 23.4亿元,较 2016 年底增加 13.5亿元;其中外购版权累计摊销 107.9亿元,账面净值剩余 53.8 亿;自制内容累计摊销 7.7亿元,账面净值剩余 15.6 亿

2016&2017年爱奇艺外购版权资产价值变化(亿元)

资料来源:公开资料整理

2016&2017年爱奇艺外购版权资产价值变化(亿元)

资料来源:公开资料整理

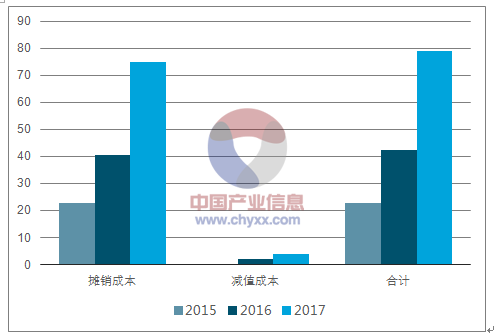

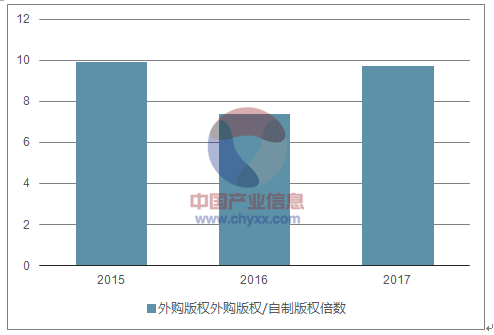

爱奇艺 2015-17 年在外购版权内容的成本投入是自制内容的 9 倍:爱奇艺内容资产的成本转化主要有摊销和减值两个方面。2015-2017 年,爱奇艺外购版权资产摊销和减值合计分别为 22.9亿、42.5亿和 78.8亿元,自制内容资产摊销和减值合计分别为 2.3 亿、5.7 亿和 8.1 亿元,因此,2015-17 年爱奇艺内容成本中,外购版权分别是自制内容成本的 10 倍、7 倍和 10 倍,近三年外购版权/自制版权倍数均值为 9倍。此外,从内容资产摊销金额与公司内容成本金额对比可以看到,除去外购版权和自制版权摊销和减值转化成为内容成本外,爱奇艺还有约 30%左右其他内容成本(包括 UGC 内容生产者分成、直播相关成本等),因此爱奇艺外购版权内容投入占内容总成本比例约为 63%左右。

爱奇艺2015-2017年外购版权资产减值及摊销明细(亿元)

资料来源:公开资料整理

爱奇艺2015-2017年自制版权资产减值及摊销明细(亿元)

资料来源:公开资料整理

爱奇艺2015-2017年外购版权外购版权/自制版权倍数

资料来源:公开资料整理

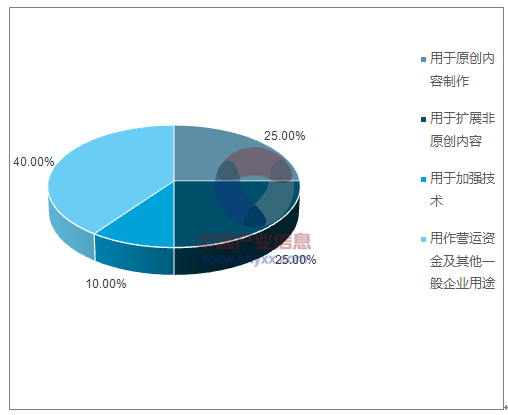

募集资金用途角度:自制内容投入比例将持续加大。爱奇艺本次募集资金预计约在15 亿美元左右,其中 50%用于补充内容投入(25%用于原创内容、25%用于非原创内容)、10%的资金用于技术提升、40%的资金用于补充流动资金。以公司历史经验看,公司对外购版权内容的投入是自制内容的 9倍,此次募投资金将以 1:1的比例投入两项内容资源布局中,展现公司持续加强自制能力、打造自身品牌的战略目标。此外,爱奇艺拟推行了三项自制内容鼓励计划:海豚计划、幼虎计划和天鹅计划,旨在增加对自制剧目主创人员的资源支持及解决人才资源问题

爱奇艺此次募集资金用途分布

资料来源:公开资料整理

2016&2017年爱奇艺自制内容资产变化(亿元)

资料来源:公开资料整理

测算爱奇艺 2017-20年外购版权内容投入 CAGR为 32%,优质内容端公司将享超于整体增速的高成长 。综上,总结几组爱奇艺内容投入三个重要数据:1)内容成本占收入比基本维持 70%左右。2)内容成本投入中,63%左右比重为外购版权内容投入,其中外购版权与自制内容投入成本比例为 9:1。3)未来自制内容投入有望持续加强,挤占部分外购版权内容投入比例。依此假设 1)内容成本占收入比维持在 70%,2)未来三年爱奇艺外购版权与自制内容投入成本比例降低逐渐至 6:1左右,2)未来三年爱奇艺收入复合在 35%左右。得到爱奇艺外购版权内容投入规模敏感性测算表如下:

2020年爱奇艺外购版权内容投入规模敏感性测算(亿元)

- | 爱奇艺未来三年收入复合增速 | ||||

外购版权/自制内容 | 25% | 30% | 35% | 40% | 45% |

5 | 139 | 156 | 175 | 195 | 216 |

5.5 | 141 | 158 | 177 | 198 | 220 |

6 | 143 | 160 | 180 | 200 | 223 |

6.5 | 144 | 162 | 182 | 203 | 225 |

7 | 146 | 164 | 183 | 204 | 227 |

资料来源:公开资料整理

测算 2020年爱奇艺外购版权内容投入规模为 180亿元左右,对应2018-20 年复合增速 32%。从网络渠道平台(如爱奇艺、腾讯视频、优酷等)外购版权规模到影视内容公司收入传到关系来看,渠道版权内容外购规模提升直接增加影视内容公司收入总量;而对影视内容公司收入影响格局上来看,网络渠道对内容的竞争主要集中于高流量“头部”剧目,因此渠道版权内容外购规模提升增加的影视内容公司收入增厚主要向优势头部内容公司倾斜,优势影视内容公司能够获得超于 32%行业增速的高成长空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)