1、结束“小年”情绪,中国电影票房重新迎来增长

中国电影事业蓬勃发展,电影票房收入持续走高。根据数据显示,自 2006 以来中国电影事业蓬勃发展。2009-2010 年,受益于资本的涌入和政策的大力扶持,电影产业迎来大繁荣,2010 年票房收入同比增长率高达 64%。然而,2016 年中国电影票房收入报收于 457.12亿元,同比增速急转直下仅有 4%,票房“疲软”的背后是观众审美的提升、票补退潮、爆款的欠缺等原因。

“ 暑期档”和“国庆档”双双发力,2017 年票房市场回暖。根据数据显示, 2017 年前 11个月中国电影票房的总成绩为 507 亿元,已然超过了 2016 年全年的水平,中国电影市场在经历了 2016 年的回调之后逐渐回暖。纵观 2016-2017 年单月票房收入的比较,可以清楚地看到 2017 年“反超”主要归功于“暑期档”和“国庆档”的给力:2017 年 7 月,现象级国产电影《战狼 2》上映,分别在 7、8 月砍下 12.7 亿元、42.43 亿元的票房,以 57 亿元的总成绩刷新了国产片票房新纪录;而在 2017 年的“国庆档”,开心麻花同名话剧改编电影《羞羞的铁拳》火热上映,以 22 亿元的总票房完胜 2016 年同期斩获 11.8 亿元总票房的《湄公河行动》。

2006-2019E 中国电影票房收入以及同比增速

数据来源:公开资料整理

2016-2017 年单月中国电影票房(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影市场分析预测及发展趋势研究报告》

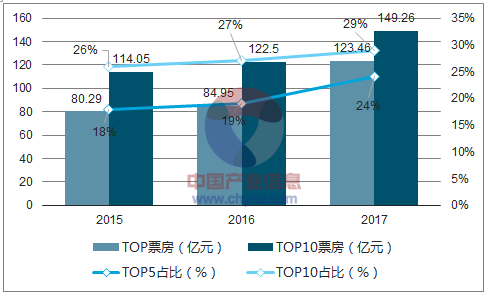

“二八效应”凸显, 头部 影片拉动整体票房增长。根据数据显示,2017 年(截至 12 月 7日)票房 TOP10 总收入累计为 149.26 亿元,TOP5 总收入为 123.46 亿元,占全年电影票房总收入的比例分别为 29%/24%,与 2015 年、2016 年相比,头部电影票房的收入规模以及收入贡献率皆上升明显。

2015-2017(截至12/7)国产电影票房 TOP5/TOP10 总收入以及占比

数据来源:公开资料整理

头部影片空间无限,单片票房纪录不断打破。根据数据统计,2015-2017 年电影票房 TOP1的票房记录不断刷新:2015 年《捉妖记》拿下了 24 亿的票房,这一记录被《美人鱼》以 34亿的总票房成绩打破,2017 年《战狼》以迅雷不及掩耳之势狂砍 57 亿票房,再一次让电影人、让市场深刻领会爆款的魅力所在。从纵向来看,细观 2017 年国产电影票房 TOP10,虽皆为头部电影,但头部电影之间的差距也在进一步扩大,《战狼 2》以 57 亿的票房高居榜首,票房是排名第二位《羞羞的铁拳》的 2.5 倍、是排名第十位的《英伦对决》的 10.5 倍。电影头部效应进一步强化,如何打造爆款应是每一家电影公司应该考量的事情。

2015-2017 年(截至 12/7 )国产电影票房 TOP10 (亿元)

数据来源:公开资料整理

2、业绩波动明显,头部影片是高收益的保证

(1)电影业务受单片影响大,业绩波动性突出

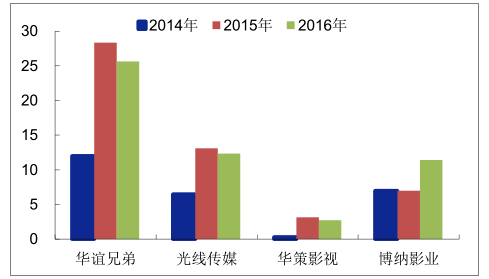

电影小年,影视上市公司“冰火两重天”。根据数据显示,华谊兄弟、光线传媒等主要文化传媒公司的电影收入在 2015 年大幅上升,但在 2016 年却显得“后劲乏力”。相悖于市场趋冷,2016 年唐德影视和博纳影业两家公司在电影上强势出击,成绩显赫。

以华谊兄弟为例,2016 年公司上映的 10 部电影票房累计为 31 亿元(截至 2016 年底),同比降低 28%,其中《我不是潘金莲》、《罗曼蒂克消亡史》、《摇滚藏獒》等主要作品虽在业界评价颇高,但票房皆不如预期,不及 2015 年《寻龙诀》(16.79 亿元)、《老炮儿》(9.02 亿元)反响热烈。

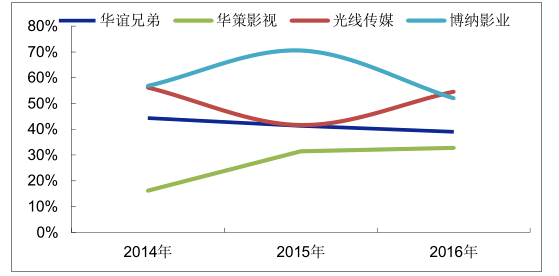

受单部影片票房成绩影响较大,同行业公司电影业务毛利率差异明显。根据各公司财报披露,2014-2016 年博纳影业和光线传媒的电影业务的毛利率较同行业其他公司有明显优势,这与单部电影票房成绩息息相关:根据数据显示,2015 年上映的《澳门风云 2》(票房累计11.18亿元)为公司创造了2.01亿元的收入,累计成本为7127万元,毛利率65%;2016 年度《湄公河行动》(票房 11.84 亿元,排位第三)为公司创造了 4.66 亿元的收入,毛利率 64%;2017 年度《乘风破浪》(票房 10.49 亿元,排位第五)创造了 1.36 亿元收入,毛利率高达 88%。不论电影大小年,博纳影业每年都有 2 部左右的头部影片“扛起大梁”,高票房收入成为电影业务高毛利率的保证。

同为老牌电影制作公司,华谊兄弟由于几部主要电影票房收入表现平平甚至低于预期,影视娱乐业务毛利率呈现逐年下滑态势,2016 年该业务的毛利率为 39%,明显低于博纳影业 52%的水平。

A 股文化传媒公司电影制作业务毛利率情况 (% )

数据来源:公开资料整理

A 股文化传媒公司电影业务毛利率情况 (% )

数据来源:公开资料整理

(2)头部电影号召力强,带动上市公司业绩大增

头部电影号召力强,带动上市公司业绩大增。《战狼 2》总票房达到 56.81 亿元,若按 7%的服务费计,净分账票房约为 53 亿元,按照行业通用算法(5%电影专项基金、3.3%税、影院分账 57%、片方分账 43%),投资方能分到 20.8 亿的票房,再减去 2 亿左右的制作成本和8000 万左右的宣发成本,净收益高达 18 亿。

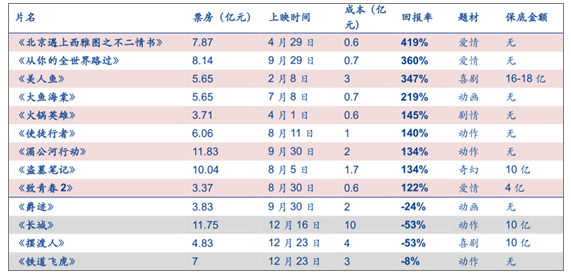

近年来,随着观众回归理性,我们看到多部大制作、大卡司的影片(如《爵迹》、《摆渡人》)在票房上皆不及预期,再加上高额的成本,导致电影投资收入为负;反而是一些小成本、新导演的电影作品情节引人入胜、品质上乘,令观众耳目一新,获得了普遍认可, 其中便以开心麻花出品的喜剧电影《夏洛特烦恼》(14.42 亿元)、《驴得水》(豆瓣评分8.3 分)、《羞羞的铁拳》(票房 22.06 亿元)为典型代表。根据开心麻花 2015 年财报,由于《夏洛特烦恼》票房成绩亮眼,为公司创造了 1.98 亿元的收入,全年收入 3.83 亿元,同比增长了 154.80%。而《驴得水》虽然没有成为爆款,但根据娱乐资本论披露,《驴得水》凭借 1.73 亿元的票房,扣除成本 1000 万元,最终票房收益高达 4700 万元,投资收益率高达476%,是 2016 年投资收益率最高的电影。

2016 年票房 TOP20 的国产电影投资回报率

数据来源:公开资料整理

3、院线资源举足轻重,上市公司各出奇招

(1)地位举足轻重,院线进入跑马圈地时代

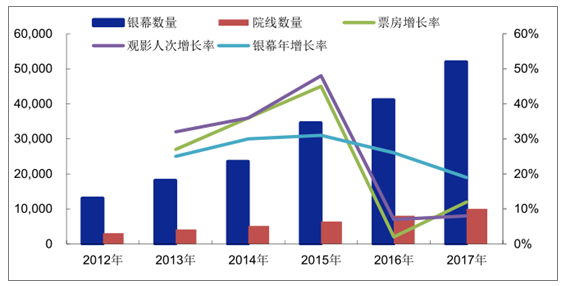

中国银幕数量快速增长已跃居全球第一,增速高于电影票房和观影人次。截至 2016 年 12月 20 号,中国内地银幕数已达到 40917 块,超过北美的 40759 块,成为全球银幕数最多的国家,截至 2017 年底,中国银幕数量预计可达 52000 块(艺恩智库)。根据数据显示,2016-2017 年,中国电影银幕增长速度分别为 26%/19%,快于电影票房(2%/12%)、观影人次(7%/8%)的增速,预计院线之间的竞争将更加激烈。

2012-2017 年银幕、院线数量以及相关增长率变动

数据来源:公开资料整理

院线“跑马圈地”时代开启, 资本化时代加速整合。2017 年 10 月,随着金逸影城和横店影视两家院线分别在中小板和主板上市,院线龙头基本实现了全资本化。现有的院线龙头不满足于当前格局,纷纷采用并购“圈地”扩大版图。

根据数据显示,2016 年万达电影凭借 61.49 亿的票房、13.64%的市场占有率位居院线首位。纵观万达院线在近两年的资本动作,可以看到公司不再满足于国内电影票房市场,正在大刀阔斧地向海外市场进军:2016 年 7 月,万达旗下美国电影院线 AMC 以 9.21 亿英镑收购英国欧迪恩连锁影院,成为全球最大的影院运营商;2017 年 1 月,万达旗下院线 AMC 布以9.3 亿美元的并购北欧最大院线北欧院线集团。

大地院线(837015.OC)目前是新三板市场上最大的院线管理公司,根据数据显示,2016年大地院线总票房 36.31 亿元,市场份额达 8.06%,仅次于万达院线。2017 年 4 月,大地院线以 33.87 亿元收购了橙天嘉禾娱乐旗下所有的中国大陆地区影城,收购完成后,大地院线拥有的开业影院数量将达到 426 家,较 2015 年底公司 286 家扩张了近一倍。

2016 年全国院线票房 TOP10

排名 | 影院名称 | 票房(亿) | 票房环比 | 场次(万) | 人次(亿) | 市场份额(%) |

1 | 万达院线 | 61.49 | -3.28% | 543.49 | 1.63 | 13.64% |

2 | 大地院线 | 36.31 | 3.23% | 708.11 | 1.2 | 8.06% |

3 | 上海联合 | 35.28 | 15.44% | 403.59 | 0.98 | 7.83% |

4 | 中影星美 | 34.05 | -8.05% | 474.33 | 0.99 | 7.56% |

5 | 中影南方新干线 | 31.67 | 7.05% | 509.17 | 0.94 | 7.03% |

6 | 中影数字 | 29 | 36.59% | 575.15 | 0.9 | 6.43% |

7 | 金逸珠江 | 27.42 | -4.83% | 383.4 | 0.81 | 6.08% |

8 | 横店影视 | 20.52 | 3.75% | 343.88 | 0.68 | 4.55% |

9 | 浙江时代 | 14.4 | -7.99 | 249.82 | 0.44 | 3.2% |

10 | 华夏联合 | 14.27 | 17.15% | 278.52 | 0.46 | 3.17% |

数据来源:公开资料整理

院线地位举足轻重,影视制作公司纷纷加码,延长产业链布局。2016 年 11 月,正处《我不是潘金莲》上映期间,冯小刚导演在新浪微博上发布了《潘金莲致王健林先生的一封信》的一篇长文,炮轰万达不公平排片,将院线与制作公司的矛盾公开化,同时也显露了院线对于电影票房成绩能产生的举足轻重的影响。包括华谊兄弟在内,中国电影、上海电影、博纳影业等老牌电影制作公司均在影院经营上有所布局,然而规模皆有限:其中,根据华谊兄弟的 2017 年半年报披露,公司当前累计拥有开业影院 19 家(含参股),在建影院 2 家。影院业务是电影票房收入分账的首个环节,是电影公司取得稳定现金流和经营收益的重要保证。电影制作公司加大放映渠道布局,有利于提升议价能力,提升产业链垂直一体化的协同发展优势,充分发挥下游影院放映终端对于上游业务的支持作用,促进公司战略目标的实现。

(2)院线竞争加剧,纵深布局提升管理效率

规模的持续扩张加剧行业竞争,影院业务 毛利率走低 风险加大 。在院线高速扩张的同时,影院日常经营面临比以往更加激烈的竞争,各大院线面临市场占有率降低的局面,院线放映业务的毛利率在整体水平较低的同时还面临下降的风险。根据数据显示,2014 至 2016 年,万达电影的影院放映业务毛利率分别为 19.68%、25.02%和 17.35%,中国电影分别为 21.29%、28.02%和 23.37%,上海电影分别为 18.96%、17.72%和 4.25%,而博纳的电影放映毛利率分别为 13.29%、14.91%和 15.28%,基本与与行业平均水平一致。

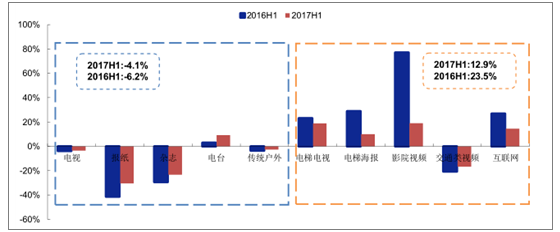

近八成受众观影提前到场,候影空间成影院营销下一战场。根据统计, 2016 上半年和 2017上半年中国各个渠道广告媒体的增长情况,其中影院视频端广告景气度高,连续两期保持高速增长。当前影院的广告矩阵由电影植入广告、影院映前广告和贴片广告、候影空间广告三大部分组成,其中候影空间广告主要分布在影院候影空间的各类设施上,主要包括影院 LED屏、售票机、影院墙体、立柱以及影院游戏区、食品售卖区、休闲娱乐区等各类设备,影院人流量和驻留时长是决定候影空间广告效果的主要因素。

根据数据显示,被调研人群中 77%观众会提前 15 分钟以上到达影院,六成观众在电影结束后选择继续在影院停留,其中多数观众在候影期间仍以了解影讯为主,另有三成以上观众乐于在影院接受除电影信息外的生活类信息,也反映了品牌宣传类广告在影院的宣传潜力有待挖掘。目前看来,候影空间广告从本身的到达率、影院建设以及广告主投放需求三个层面上分别显示出乐观的成长前景。

2017H1 中国的广告媒体格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询