高端白酒批价上行叠加消费升级,次高端白酒市场有望持续扩容。随着行业景气度的持续改善,高端白酒批价持续上行,目前茅台的一批价已达 1550 元以上,相比年初的 1100 元增长 36%,五粮液一批价达 840 元,早已实现顺价,相比年初的 740 元提升了 13.51%,国窖 1573 一批价达 740 元,相比年初的 580 元提升了 27.58%。高端白酒批价的持续上行为次高端白酒打开了向上空间,同时也使次高端白酒的性价比优势进一步凸显。因为在行业调整期,次高端白酒价格带大幅回撤,相比 2012 年行业景气高点具有较大差距。目前整个次高端价格带基本稳定在 300-600 元价位段,在高端白酒批价上行的过程中,次高端白酒的性价比优势会进一步体现出来。同时,随着人们生活水平的持续提升,大众消费持续升级,并呈跨级升级状态,部分中档白酒消费群体将逐步升级到次高端价格带。我们认为随着高档白酒批价的上行和消费的持续升级,次高端白酒的市场容量有望进一步扩大。根据测算,次高端白酒市场目前的市场容量大概是 300 亿元,中档白酒市场容量是 2500 亿,假设有 10%的中档白酒消费升级到次高端,将带来 250 亿的增量,相比现在将会有接近 1 倍的增长空间。而在上一轮行业景气阶段,次高端白酒的市场容量接近 600 多亿。我们预计这一轮行业回暖期,次高端白酒的市场容量有望接近甚至超过上一轮。次高端白酒主要定位于商务宴请,兼具“面子”和“里子”,我们认为随着宏观经济的改善和人民生活水平的提高,次高端白酒在目前相对低基数的基础上会有一波扩容。从整个次高端白酒上市公司的表现来看,我们发现次高端白酒基本都在高速增长。

相关报告:智研咨询发布的《2018-2024年中国次高端白酒行业市场调查及发展趋势研究报告》

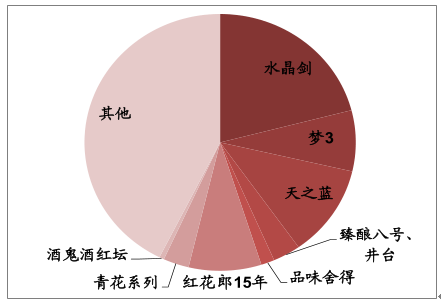

次高端全国化单品占比一览表

数据来源:公开资料整理

高端白酒批价上行,次高端白酒性价比凸显

数据来源:公开资料整理

高端白酒供需紧张预期提价,次高端白酒 放量的同时 提价空间打开。根据分析行业龙头茅台因受 2015 年基酒减量影响,在 2020 年以前产能存在瓶颈,供需紧张状态将持续到 2020 年。目前茅台官方公布了 2018 年销售计划,全年计划量在 2.8 万吨以上,相比 2017 年计划量 2.68 万吨有微弱量增,但仍无法满足市场需求。而 53 度飞天茅台一批价最近已达到 1550 元以上,呈环比上升趋势,供需紧张持续加剧。我们认为茅台在无法持续放量的情况下,大概率会在 2018 年提价。而作为茅台挑战者的五粮液在 2016 年以来一直在进行控量保价,根据历史经验茅台和五粮液的提价基本处于互相追随状态,若茅台提价,五粮液预计很可能会再次提高出厂价。而作为高端白酒追随者的国窖 1573 将继续采取跟随策略,紧跟五粮液提价。若高端白酒逐步提价,整个行业的天花板将持续抬升,次高端白酒的提价空间也将进一步打开。行业回暖以来次高端白酒前期基本处在放量抢占市场份额的过程中,随着行业形势的持续趋好和高端白酒提价的强烈预期加上近期茅台批价持续上行的刺激部分次高端白酒已进入涨价通道,目前已有部分次高端白酒进行了一定幅度的提价。其中作为次高端龙头的剑南春近期更是强势提价,在提升终端零售价的同时对核心大单品水晶剑政策体系进行调整,随量折扣减少 25 元/瓶,实际上就是出厂价上涨 25 元/瓶。我们预计未来次高端白酒的出厂价或终端价会进行进一步的上调,次高端白酒也将进入量价齐升阶段。

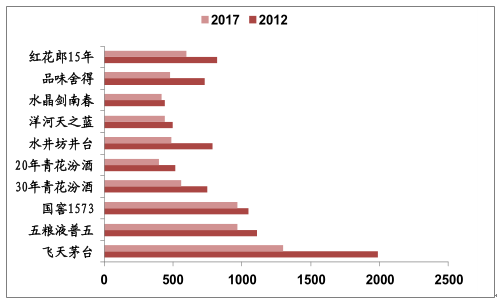

行业回暖以来次高端白酒提价一览表

公司 | 时间 | 相关政策 |

洋河股份 | 2015 年春节后 | 海、天分别涨了 3 元、5 元 |

郎酒 | 2017年2 月 25 日 | 53 度红花郎 15,出厂价调整为 440 元/盒;44.8 度红花郎 15,为 420 元/盒;39度红花郎 15,400 元/盒;53 度红花郎 10,300 元/盒;44.8 度 10,280 元/盒;39 度红花郎 10,260 元/盒;53 度青花郎,出厂价调整为 680 元/盒;44.8 度青花郎,为 650 元/盒;39 度青花郎,630 元/盒;取消所有配赠政策。 |

洋河股份 | 2016 年2月7 日 | 海之蓝、天之蓝产品结算价分别上调 2 元、4 元 |

剑南春 | 2016年10月1 日 | 水晶剑提价 10 元 |

洋河股份 | 2017年1月末 | 海之蓝产品每瓶上调 2 元,天之蓝产品每瓶上调 3 元,梦之蓝 M3 每瓶上调 10元,M6 每瓶上调 20 元,M9 每瓶上调 30 元。 |

剑南春 | 2017年1月 | 水晶剑提价 10 元 |

山西汾酒 | 2017年5月 | 青花(20)每瓶上涨 20 元 |

剑南春 | 2017 年 5 月 31 日 | 在 5 月 31 日前完成第一阶段目标,最低出货价不得低于 335 元/瓶;在 7 月 15日前完成第二阶段目标 |

水井坊 | 2017 年 8 月上旬之前 | 主力高档及中高档产品典藏、井台、臻酿八号的出厂价分别上涨 15 元/瓶,10 元/瓶,10 元/瓶,其他产品如晶莹装、鸿运装、小水井等都有一定涨幅 |

剑南春 | 2017 年 10 月 10 日 | 52 度水晶剑统一零售价格不得低于 398 元/瓶 |

洋河股份 | 2017 年 10 月 10 日起 | 拟对海之蓝、天之蓝、洋河大曲青瓷、双沟君坊 4 款产品的终端(烟酒店、酒店、商超)建议供货价进行上调。其中海之蓝上调 40 元/件、天之蓝上调 90 元/件、青瓷上调 25 元/件、君坊上调 40 元/件。 |

郎酒 | 2017 年 11 月 9 日起 | 取消红花郎(10)和红花郎(15)经销商十五赠一的订货配额政策。也就意味着红花郎两款价格上涨超 6%。 |

酒鬼酒 | 2017 年 12 月 15 起 | 红坛酒鬼酒的零售价由 498 元提到 568 元 |

洋河股份 | 2017 年 12 月 1 日 | M3、M6 出厂价分别上涨 5 元/瓶、10 元/瓶,海之蓝和天之蓝系列后期也将涨价 |

沱牌舍得 | 2018 年 1 月 16 日起 | 对 52 度、38 度和 42 度品味舍得的供经销商价、经销商售价及主要流通指导价进行上调。 |

水井坊 | 2017 年 12 月 4 日起 | 调整旗下部分产品的建议零售价和建议整箱团购价,典藏系列上调 40 元,井台系列上调 30 元,臻酿 8 号及鸿运装上调 20 元。 |

剑南春 | 2017 年 12 月 8 日起 | 52 度水晶剑建议成交价为 439 元/瓶,46 度水晶剑建议成交价 409 元/瓶,38 度水晶剑为 389 元/瓶;同时政策体系进行调整,随量折扣减少 25 元/瓶(实际上是出厂价上涨 25 元/瓶)。 |

数据来源:公开资料整理

中产及以上阶层持续稳定增长, 白酒消费年轻化,次高端白酒具备 可观 、不断档的 需求支撑。根据我们前面所述,未来我国中产和富裕人群的总数将持续扩容,上层中产和富裕家庭的消费占私人城镇消费的比例也将进一步提升,次高端白酒具备可观的需求支撑。同时,80 后开始成为高端白酒消费的主流群体,白酒消费年龄层次开始年轻化,次高端白酒消费具备可观的消费者梯度支撑。此外,我们发现在这一轮消费升级中,中档白酒消费和次高端白酒消费需求衔接紧密,大众消费集中在 0-300 元价位档,次高端集中于 300-600 元价位档,次高端白酒目前并没有大幅提价导致与大众消费脱节,中档白酒消费向次高端白酒消费的升级不存在断档升级情况,升级具备扎实的消费支撑。

行业重新洗牌,次高端竞品减少,名酒持续收益。黄金十年受宏观经济等因素影响,白酒行业进入迅速扩容、高速发展阶段。叠加三公消费助推,高端白酒批价、零售价持续抬高,为次高端白酒打开上行空间。次高端白酒价格持续上涨带动其他地产酒纷纷布局次高端,次高端竞品持续增加,市场容量持续扩容。而在行业深度调整期,高端白酒茅台、五粮液和国窖 1573 等批价和零售价大幅回调,严重挤压了次高端白酒价格带,次高端白酒受到巨大冲击,布局次高端的地产酒几乎退出次高端领域,而即使品牌力相对较强的全国名优酒如水井坊、沱牌和酒鬼等也受到了巨大冲击,遭遇了量价的大幅下滑。现今行业回暖,曾经布局次高端的中低端酒企基本退出次高端领域,留守在次高端领域的白酒品牌基本是全国名优酒,目前具有竞争力的只有为数不多的几个品牌,包括剑南春(水晶剑)、汾酒(青花系列、金奖 20 年)、水井坊(井台、臻酿八号)、郎酒(红花郎 15 年)、沱牌舍得(品味舍得)、酒鬼酒(新红坛)、洋河(天之蓝、梦 3)、泸州老窖(窖龄酒)以及今世缘(国缘)等。我们认为通过此次行业调整,整个次高端重新洗牌,竞品减少,具有较高品牌影响力的全国名优酒竞争优势将进一步凸显,将持续收益,品牌集中度也将进一步提升。

名酒深蹲反弹,回暖力度更足。上一轮行业高景气阶段,受益于四万亿刺激和三公消费助推等因素影响,行业呈现共荣局面,或多或少掩盖了行业本身存在的部分问题。尤其是部分次高端白酒,表现得更明显。除洋河、剑南春外次高端白酒在渠道方面的管控能力普遍比较弱,或多或少存在一些问题。但因其具有较好的品牌影响力,在行业共荣时这些问题往往会被忽视掉。当行业进入深度调整期,这些问题就会像定时炸弹一样爆发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国次高端白酒行业竞争战略分析及投资前景规划报告

《2022-2028年中国次高端白酒行业竞争战略分析及投资前景规划报告》共十四章,包含2022-2028年中国次高端白酒行业投资分析与风险规避,2022-2028年中国次高端白酒行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)