一、电子行业市场运行现状分析

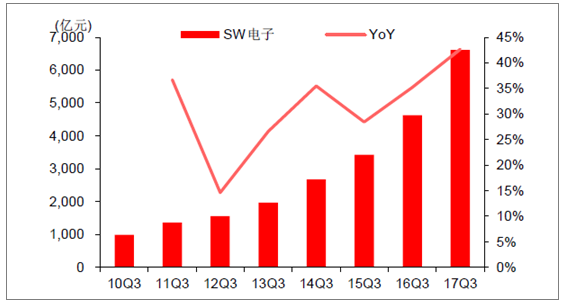

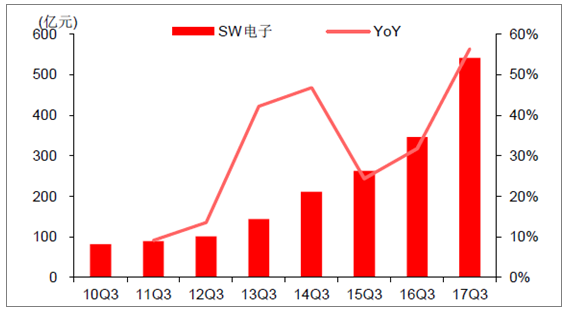

2017年是电子行业业绩表现亮眼、热点概念频出、指数表现强势的一年,也是作为全球制造强国,在经历了长期的学习、积淀逐步迈入电子产业收获期的一年。17年前三季度电子行业营收6610亿元,同比增长42.67%,行业增速仅次于交通运输业,为2010年以来前三季度最快增速,连续两年增速维持升势。17年前三季度电子行业归母净利润541.36亿元,同比增长56.36%,增速较去年同期仍有明显加速。

17年前三季电子行业总营收同比增长42.67%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国电子元器件市场分析调研及发展趋势研究报告》

17 年前三季电子行业归母净利润同比增长56.36%

资料来源:公开资料整理

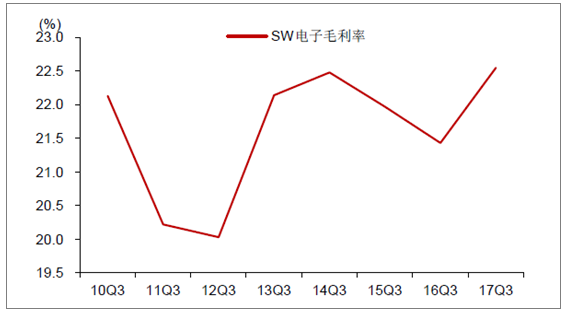

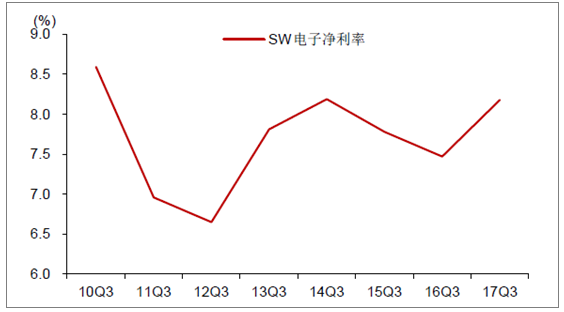

从行业盈利能力来看,17年前三季度电子行业毛利率为22.55%,同比提升1.1pct,是2010年以来前三季度最优水平;行业净利率为8.18%,为2010年以来第二高点。基于盈利能力的持续提升,前三季度行业ROE达到8.39%,同比提升2.15pct。在行业当前良好的发展现状基础上,基于对消费升级趋势的判断以及对技术创新的展望,对2018年电子行业的发展前景展望乐观。

17 年前三季电子行业毛利率为22.55%,为2010 年以来高点

资料来源:公开资料整理

17 年前三季电子行业净利率为8.18%,为2010 年来第二高点

资料来源:公开资料整理

二、电子产品消费市场分析

在消费升级的浪潮中,基于电子产品与日常生活的深度融合、应用场景的日益多元,其产品定位也正在由高科技产品向日常消费品转变,诸多传统3C产品的升级换代在加速,平均价格在提升;诸多新兴创新产品的市场教育周期在缩短,消费者的尝鲜意愿在加强,这将构成驱动电子行业高增长的核心动力。以智能手机为例,2017年随着iPhone X的售价进一步上行,国产手机的价格空间将被打开,外观、功能升级的承受力被释放,供应链企业的创新热情被激发,消费升级将驱动本土手机供应链再现高成长。

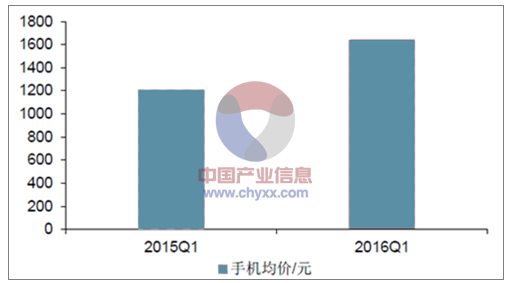

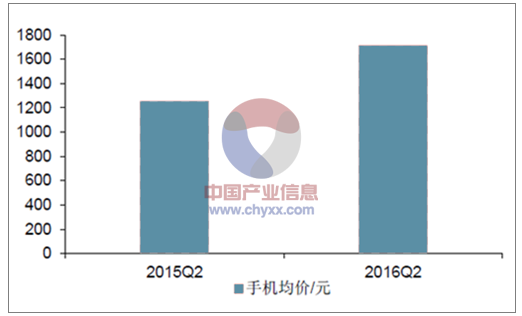

1、国内智能机均价快速上行,增强创新承受力

伴随着苹果创新周期,国产手机的主流品牌几经更迭,价格水平与日俱增,由千元机时期的中华酷联之争,到定价1999的小米异军突起,再到定位中高端的oppo、vivo大放异彩,消费升级趋势在本土手机品牌的发展历程中逐步显现, 16Q1、16Q2中国市场智能手机平均价格分别达到1643.78元、1713元,分别同比增长436元,457元,

16Q1 中国智能手机平均价格达到1643.78 元,同比增436 元

资料来源:公开资料整理

16Q2 中国智能手机平均价格达到1713 元,同比增457 元

资料来源:公开资料整理

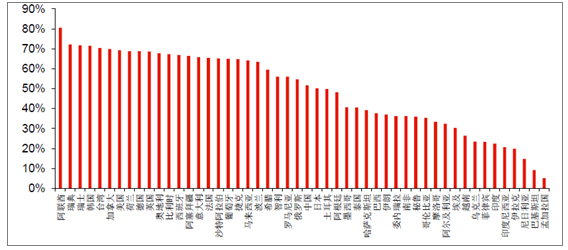

2、国产手机市场阔渗透力及发展潜力

尽管目前全球市场、中国市场智能手机的出货量增速明显放缓,根据相关数据,以各国人口总量为基数,2016年智能手机渗透率前五名的国家是阿联酋、瑞典、瑞士、韩国、台湾,渗透率分别为80.6%、72.2%、71.7%、71.5%、70.4%,大部分发展中国家的渗透率仍然远低于世界平均水平,其中印度、印尼两人口大国的智能手机渗透率仅为22.4%和20.7%,国产手机具有广阔的普及潜力。

各国2016 年智能手机渗透率对比

资料来源:公开资料整理

面对广阔的新兴市场,中国品牌凭借高性价比建立的竞争优势正在显现。2016Q4中国品牌在印度智能手机市场的市占比已经达到46%,较15Q4大幅提升32pct,而印度本土品牌的市占率则在同期由54%下滑至20%,远远落后于中国品牌。在巴西市场,中国品牌摩托罗拉、华硕、联想、TCL、中兴的市占比在2017年1月至7月仍呈现明显上升态势,7月份的市占率分别达到21.97%、5.51%、2.18%、1.58%、0.65%,合计市占率达到31.89%。

2016Q4 中国品牌在印度智能手机市场的市占比已达到46%

资料来源:公开资料整理

1 月至7 月,中国品牌在巴西的市占比仍呈现明显上升态势

资料来源:公开资料整理

三、国产手机发展趋势及创新方向

以iPhone X为基,2018年苹果将以三款机型响应多样化需求在北京时间9月13日凌晨1点举行的苹果新品发布会中,苹果在延续此前产品发布节奏推出iPhone 8和8 plus的基础上,不负众望的推出了iPhone十周年特别款iPhone X,该款iPhone成功搭载了双玻璃盖板、不锈钢中框、5.8寸Super RetinaI OLED全面屏、TrueDepth前置摄像头及后置纵向双摄、无线充电,并以人脸识别取代了指纹识别作为解锁方式,创新内容符合市场预期,但整体效果依然可谓惊艳。

相比于国内市场反应冷淡的iPhone8,10月28日预售的iPhone X受到热捧。天猫数据显示首批现货仅用5秒便售罄,开卖近50分钟后,预售额超过了iPhone 7首发全天,海外不少渠道商也已纷纷加价。这样的市场热情显示了苹果的品牌黏性及3C产品消费升级趋势,坚定了对于订单平移造成供应链企业18H1强势增长的判断。

尽管iPhone X预售情况良好,但是其偏高的售价仍让市场对其销量的持续性存疑,为了更有效满足不同消费阶层、多样化的消费需求,苹果有望在2018年基于iPhone X核心创新方向推出3 款iPhone:包括6.5 寸、5.8 寸的OLED 款以及一款6.1寸屏的TFT-LCD款,届时廉价款iPhone X 售价预计会与目前iPhone 8系列持平。顺应模组化趋势,苹果供应链龙头正跨界成长,有望强者恒强。

根据相关拆机报告,iPhone X的三围尺寸是143.6x70.9x7.7mm,而iPhone 8138.4x67.3x7.3mm,在相近的机身空间里iPhone X则具有更多的零组件、更大的电池体积,模组化分明。通过创新性的堆叠的技术,iPhone X将三块主板重叠从而有效降低了空间的占用率,主板体积比iPhone 8小了70%,但是面积却增大到了135%。

随着智能手机模组化趋势确立,基于与客户需求长期匹配过程中技术、经验的积累,白马公司通过内生、外延的方式正形成多元化的竞争力:歌尔股份的主导产品从2006年初的微型麦克风、微型扬声器/受话器发展形成了如今的Hearable、Wearable、Viewable、Robotics四大产品线布局,涵盖微型电声器件、天线、微机电系统、传感器、智能音箱、VR产品、可穿戴产品、智能制造多个领域,实现声光电一体化多点布局;与之类似,立讯精密的主导产品从连接器向声学、天线、FPC业务拓展;信维通信的业务范围从3C天线向连接器、金属陶瓷粉末注塑、非晶和纳米晶磁性材料领域延伸。

Iphone引领光学升级,3C光学新时代大幕拉起,单摄-双摄-双摄+3Dsensing方案价值量提升显著。

从双摄开始,光学系统在智能手机中承担的角色,便不再是简单的提升像素,提供更高清的拍摄功能;而是引领智能手机从2D向3D世界的跨越。而3Dsensing,更是在3D感知的基础上,实现智能手机与周边人及物的交互。从单摄到双摄,由2D 到3D,消费电子光学领域新时代已大幕拉起。

未来3-5年,手机摄像头沿着3D感知及交互两个方向发展,整个行业成长性高,预计行业规模将从2016年的1180亿增长至2020年的2252亿元(CAGR为17.5%),供应链中,芯片、镜头和模组厂商预计将受益良多。若考虑NB及平板等其他消费电子领域,整个光学市场规模将更大,复合增速将更快。自Iphone4以来,历代Iphone的发布,一直引领着全球范围内智能手机的创新。光学领域亦如此。自Iphone4以来,历代Iphone摄像头模组ASP的变化。

自Iphone4 以来,历代Iphone 摄像头模组ASP 变化

资料来源:公开资料整理

可以看出,在Iphone7以前,Iphone光学的的升级主要是单摄的像素升级。随着行业成本的下降,虽然像素持续升级,但ASP变化不大。Iphone7PLUS开始,后置摄像头由单摄改为双摄,引领了智能手机光学系统从2D世界向3D世界的跨越,摄像头的量及ASP亦有了大幅提升。而到了IphoneX,前置3Dsensing的增加,则实现了智能手机光学系统3D感知到交互的引领,ASP进一步大幅提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询