一、铝业现状分析

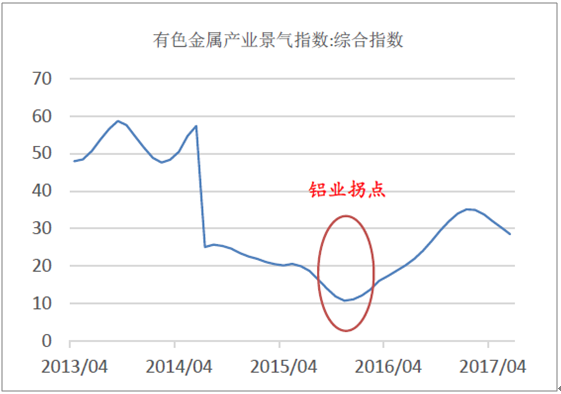

(一)铝价市场景气度分析

铝行业最差的时候已经过去,2018年铝行业具有价值投资机会,主要逻辑是今年的供给侧改革已经全面修复行业基本面,产能过剩、违法违规以及非公平竞争的现象都得到了有效的治理,预计2018年上半年电解铝将出现短缺,下半年紧平衡,电解铝价格具有上涨动力,上市铝企将全面受益,盈利能力大幅改善。

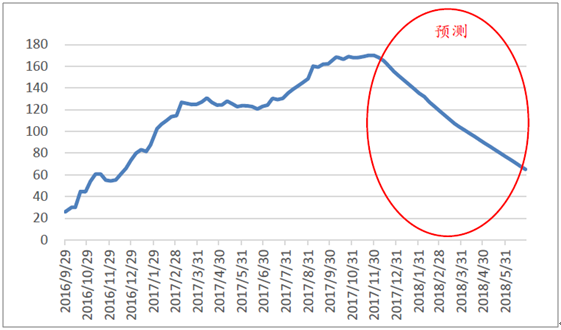

铝价最低点已过 ,整体向上

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国铝型材市场深度调查及未来前景预测报告》

有色金属产业最差时间已过 ,景气度大趋势向上

资料来源:公开资料整理

从2011年下半年到2015年年底,铝行业在需求不足、供给过剩的大环境下经历了长达4年的低迷期,期铝价格从18645元/吨跌至9550元/吨,跌幅达49%,大部分铝企亏损严重,月产量环比出现负增长。在这一背景下,各大铝企纷纷开始了自身的改革措施,大范围实施弹性生产,使得铝价触底反弹。

2016年起,供给侧结构性改革被提出,以煤炭行业、钢铁行业为首的旨在削减无效产能、规范行业发展的改革迅速开启,电解铝作为有色金属行业中产量最大、用途最广泛的金属,也开始酝酿这一具有历史意义的重要改革。上半年铝锭库存的下降和下半年资金和成本推升的作用下,铝价连创新高。

2017年是铝行业供给侧改革的“元年”:随着环保部、发改委、财政部、国家能源局联系六地政府联系发布《京津冀及周边地区2017年大气污染防治工作方案》以及发改委、工信部、国土资源部、环保部联系发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,铝行业供给侧改革正式拉开帷幕。铝行业中违法违规产能被清除,供给过剩局面得到了极大的改善,铝价最高点接近2011年的水平。在公平竞争的大环境下,铝行业不会出现以往“冰火两重天”的景象;在“总量控制”的监管思路下,总产能将得到有效控制。

纵观最近几年铝行业的变迁,从高峰到低谷,中间走过了许多波折,然而,当度过了2015年年底有色金属最艰难的时刻,在中央到地方政府全面调控以及全行业共同努力下,我们可以清晰的看到一幅涅槃重生的画面。如今,站在历史的新起点,有充分的理由相信,未来的铝行业将是一个全新的、充满朝气、健康向上的行业。

(二)2018年铝业市场需求增速预测

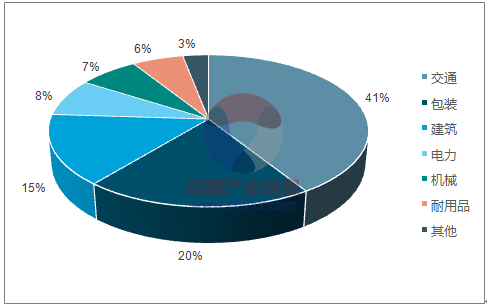

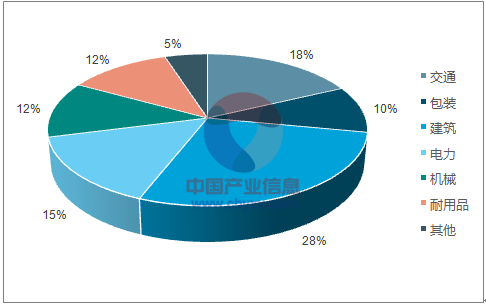

电解铝下游主要用于交通、建筑、电力等领域,我国和发达国家各领域需求占比有所不同。发达国家以美国为例,41%的原铝用于交通领域,20%用于包装,15%用于建筑,8%用于电子,7%用于机械,6%用于耐用品,3%用于其他领域。中国的铝消费结构中,建筑占28%,交通占18%。未来主要的增长领域包括汽车轻量化、轨道交通等领域。

美国铝消费结构中交通领域占四成

中国铝消费结构中建筑占三成

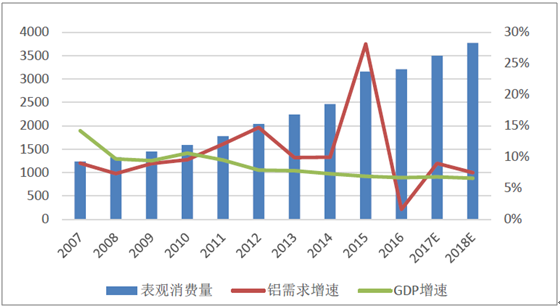

由于铝材应用广泛,对其他金属可替代性强,铝的需求增速一般比GDP增速高1-3个百分点,预计2018年GDP增速为6.6%,铝需求增速8%,预期均值为3780万吨。

铝需求增速高于GDP增速(左侧单位:万吨)

(三)铝业产能增速换档

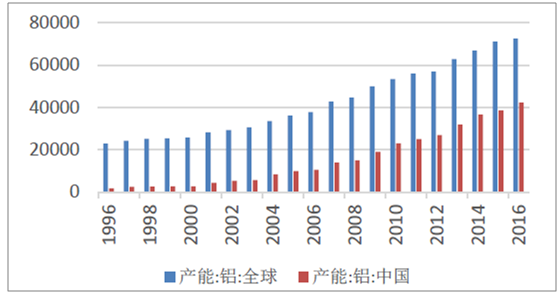

1、过去20年,电解铝产能高速增长

21世纪第一个十年是我国国民经济高速发展的十年,国内生产总值以每年两位数的速度增长,政府主导型的基建投资、城镇化建设以及工业化大发展拉动了所有大宗商品的需求。我国铝工业在这一大背景下开启了国产化、规模化的道路,总产能从264万吨增长到2300万吨,年复合增长率达到24%,在全球的产能占比从10%增长到50%。

金融危机过后,在政府稳增长投资的带动下,全国重工业领域又启动了新一轮的大干快上项目,其中电解铝产能从2300万吨增长到4220万吨,年复合增长率达到10.6%,全球占比超过50%。而随着中国经济进入新常态,金属的需求增速逐步下降,从而造成了严重的产能过剩,铝价下跌幅度达到50%。

过去20年中国电解铝产能高速增长(单位:千吨)

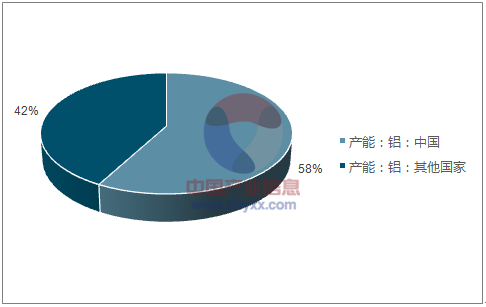

1996年中国电解铝产能占比

2016年中国电解铝产能占比

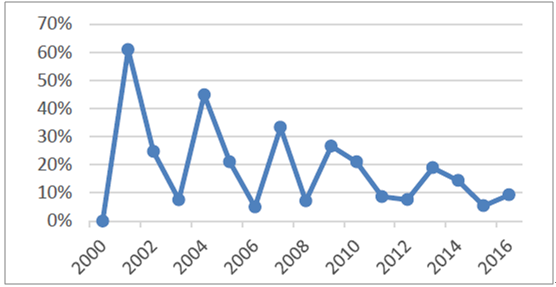

2、电解铝产能增速逐年下降

2011年后,中国GDP增速下降到8%以内,2014年,习近平总书记正式提出“新常态”概念,标志着中国经济从速度、结构、动力三个方面均呈现出新的局面。在这一背景下,中国铝工业也进入了新的发展时期。尽管在之前大规模投资的拉动下,产能仍在增长,但新增投资却在逐年下降,产能增速也得到了有效的控制。

电解铝产能增速逐年下降

二、政府出台多项文件控产能,执行力度空前严格

铝行业是重要的工业金属行业,是国民经济重要的一环,针对行业发展的乱象,政府出台过多项治理文件。随着供给侧改革的开始,政府加大了政策的执行力度。政府主要从以下三个方面规范行业:1、技术要求:提高耗电量大的企业的电价,严禁各地自行出台优惠电价;2、手续要求:对于手续不完善的开工项目采取不得开工、停止建设、办理项目备案的措施,规范行业审批流程;3、环保要求:对于环保不达标的企业进行停产、限产、整改的措施。

政府部门出台多项政策治理行业

时间 | 部门 | 政策文件 | 主要内容 |

2013.10 | 国务院 | 《国务院关于化解产能严重过剩矛盾的指导意见》(41号文) | 坚决遏制产能盲目扩张、清理整顿违规产能、淘汰落后产能;淘汰16万安培以下的预焙槽,对于吨铝耗电大于13700千万时的企业,电价上浮10%,严禁各地出台优惠电价。 |

2015.6 | 发改委、工信部 | 《关于印发对钢铁、电解铝、船舶行业违规项目处理意见的通知》(1494号文) | 对2004年-2013年5月前违规在建的电解铝项目采取停建措施,对违规建成项目办理备案。 |

2016.6 | 国务院办公厅 | 《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》(42号文) | 严格落实产能等量或减量置换方案;鼓励电冶联营,自备电厂要承担并足缴政府性基金等费用;向可再生能源富集地区建设试点。 |

2017.2 | 环保部、发改委、财政部、能源局、北京、天津、河北、河南、山西、山东政府 | 《京津冀及周边地区2017年大气污染防治工作方案》 | 在北京、天津、河南、河北、山东、山西省中共28个城市(后河南政府新增3市),在采暖季限产30%,炭素企业限产50%。 |

2017.4 | 发改委、工信部、国土资源部、环境保护部 | 《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(656号文) | 6个月内分四个阶段清理2013年5月后违法违规项目以及未落实1494号文处理意见的项目。 |

2017.5 | 发改委、能源局 | 《关于开展燃煤自备电厂规范建设及运行转型督查的通知》 | 督查组对新疆、内蒙古、甘肃、广西、江苏、山东进行现场调查,对于燃煤自备电厂的规模、现状和存在问题,两部门的目标是“全面摸清”,进一步促进自备电厂的规范管理。 |

2017.8 | 环保部、发改委、工信部、财政部、交通运输部、能源局、工商局、质监局以及六地政府 | 《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》 | 全面完成《大气十条》考核指标,建设完善的空气质量检测网络体系、加快推进“散乱污”企业及集群综合整治等。 |

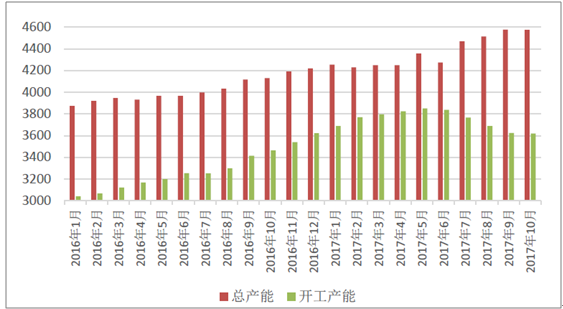

2017年下半年开工产能下降明显

三、2018年电解铝市场供需情况预测

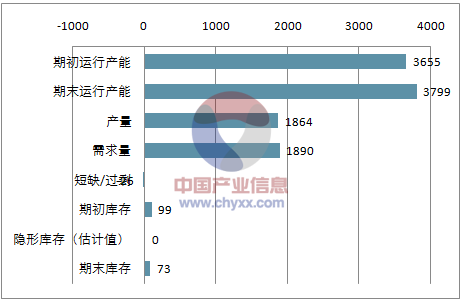

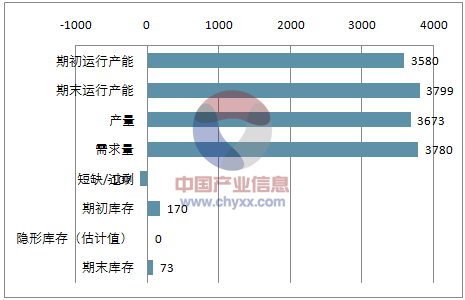

预计2018年上半年平均运行产能为3618万吨,产量为1809万吨,需求量为1890万吨,短缺81万吨,下半年平均运行产3727万吨,产量1864万吨,需求量1890万吨,短缺26万吨,全年产量3673万吨,需求量3780万吨,短缺107万吨。目前十二地现货库存170万吨,估计隐性库存10万吨,预计2018年年底前显性库存将减少到73万吨。

2018上半年供需平衡测算(单位:万吨)

2018下半年供需平衡测算(单位:万吨)

2018全年供需平衡测算(单位:万吨)

2018年铝供需平衡测算(单位:万吨)

- | 2018上半年 | 2018下半年 | 2018全年 |

期初运行产能 | 3580 | 3655 | 3580 |

期末运行产能 | 3655 | 3799 | 3799 |

产量 | 1809 | 1864 | 3673 |

需求量 | 1890 | 1890 | 3780 |

短缺/过剩 | -81 | -26 | -107 |

期初库存 | 170 | 99 | 170 |

隐形库存(估计值) | 10 | 0 | 0 |

期末库存 | 99 | 73 | 73 |

(一)2018年上半年产能较当前产能略有上涨,但仍低于需求量

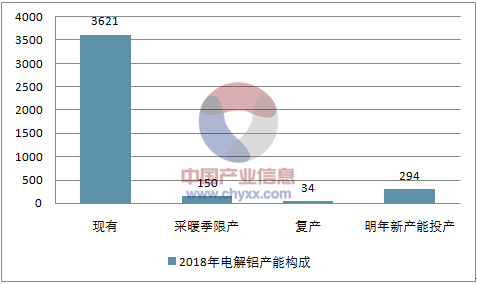

截至到2017年10月份,全国运行产能为3621万吨,到2018年采暖季末影响产能的因素主要有采暖季限产产能、新投产能和复产产能。预计采暖季限产产能为150.42万吨,新投产产能150.5万吨,复产产能33.7万吨,到2018年采暖季末总运行产能合计约3655万吨。预计2018年铝需求增速为8%,需求量为3780万吨左右。

2018年电解铝产能构成

1、预计采暖季限产产能达到150万吨

《京津冀及周边地区2017年大气污染防治工作方案》(2+26)指的是京津冀大气污染传输通道,包括北京、天津、石家庄、唐山、廊坊、保定、沧州、衡水、邢台、邯郸、太原、阳泉、长治、晋城、济南、淄博、济宁、德州、聊城、滨州、菏泽、郑州、开封、安阳、鹤壁、新乡、焦作、濮阳。截至到2017年10月份,这些城市电解铝总运行产能为1100万吨,如果魏桥采暖季限产,则限产量为330万吨,如果魏桥采暖季不限产,则限产量为150万吨。

预计2+26+3文件将在采暖季限产产能150.42万吨

企业名称 | 预计限产量(万吨) | 企业名称 | 预计限产量(万吨) |

河南万基铝业股份有限公司 | 17.4 | 登电集团铝合金有限公司 | 1.2 |

伊川电力集团豫港龙泉铝业公司 | 18 | 河南永登铝业有限公司(阳城)分公司 | 2.34 |

陕县恒康铝业有限公司 | 3.6 | 山东信源铝业有限公司 | 34.5 |

焦作万方铝业股份有限公司 | 10.8 | 山东信发华源铝业有限公司 | 8.7 |

河南神火(集团)有限公司 | 9.9 | 山东信发华信铝业有限公司 | 4.35 |

河南中孚实业股份有限公司 | 13.65 | 山东华宇铝电有限公司 | 6 |

林州市林丰铝电有限责任公司 | 7.2 | 邹平铝业有限公司 | 1.83 |

郑州发祥铝业有限公司 | 1.2 | 太原东铝铝材有限公司 | 3 |

登电集团铝合金有限公司 | 1.2 | 山西兆丰铝业有限责任公司 | 6.75 |

合计 | 150.42 | - | - |

2、预计采暖季结束前新投产产能150.5万吨

根据各铝企新产能投放计划,预计2018年二季度前新投产产能为150.5万吨。山东信源铝业已建好15万吨产能,预期今年年底前可投产;新疆建设兵团农八师天山铝业新产能已投产13万吨,剩余7万吨预计今年年底前可投产;广西苏源投资股份有限公司新产能8.5万吨,已投产5万吨,剩余3.5万吨年底前可投产;贵州华仁铝业新产能50万吨,已投产12.5万吨,剩余37.5万吨预计采暖季结束前可投产。

预计采暖季末前新投产产能150.5万吨

企业名称 | 预计采暖季前新投产产能(万吨) | 企业 | 预计2018年3月前新投产产能(万吨) |

山东信源铝业有限公司 | 15 | 贵州华仁铝业有限公司 | 37.5 |

新疆建设兵团农八师天山铝业有限公司 | 7 | 广西华磊新材料有限公司 | 30 |

广西苏源投资股份有限公司 | 3.5 | 霍煤鸿骏铝电有限责任公司 | 5 |

内蒙古华云新材料有限公司 | 15 | 山西中铝华润有限公司 | 12.5 |

内蒙古创元金属有限公司 | 25 | - | -- |

合计 | 150.5 | - | - |

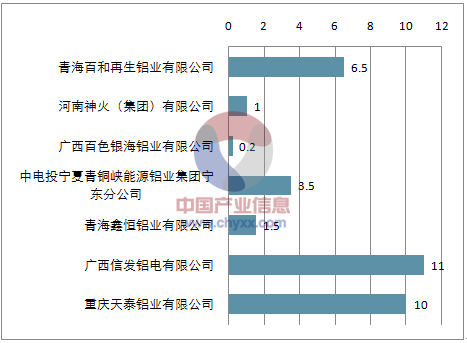

3、预计采暖季结束前复产产能33.7万吨

根据各企业复产计划,预计到2018年采暖季结束前复产产能33.7万吨。

预计采暖季结束前复产产能33.7万吨

(二)2018年下半年产能有所增加,供需紧平衡

今年有部分企业新建产能因政策影响无法投产,这些产能2018年下半年有望投产,总计144.3万吨。我这些产能在2018年上半年投产的概率较小,主要原因是采暖季有限产政策,如果2018年供给侧改革力度和环保督查力度边际减弱,则企业有可能在采暖季结束后准备投产,实际投产日期有可能到2018年下半年,总产能预计达到3799万吨。

预计2018年新投产产能(万吨)

预计2018年新投产产能144.3万吨

企业名称 | 预计2018年新投产产能(万吨) | 点评 |

内蒙古锦联铝材有限公司 | 20 | 受政策影响,投产时间不确定 |

魏桥铝电集团 | 61 | 受政策影响,投产时间不确定 |

甘肃中瑞铝业有限公司 | 1.3 | 启动时间不确定 |

兴仁县登高铝业有限公司 | 6 | 因事故暂停,短期难复产 |

包头市蒙泰铝材有限公司 | 10 | 推迟投产 |

营口忠旺铝业有限公司 | 46 | 受政策影响,投产时间不确定 |

合计 | 144.3 | - |

四、电解铝库存情况分析

现货库存成为压制电解铝价格上涨,到2018年开工旺季来临有望显著下降。 其中新疆地区在去年年底到今年上半年铝库存快速下降,而同期上海、无锡、南海地区库存有明显上升,巩义、杭州、鲅鱼圈地区库存也有上升,但绝对值较小。可以看出库存呈“东升西降”的局面。新疆地区产量大,但库存下降,说明库存从西部转移到了东部。

库存总体上升的主要原因有两点:1、上半年开工率高,产量大;2、下半年铝加工企业受到环保督查,拿货意愿不足。随着采暖季限产的开始,短期库存不会出现明显上升,2018年环保压力边际减弱,到开工旺季来临库存有望持续下降。

电解铝库存东升西降(单位:万吨)

电解铝库存有望下降(单位:万吨)

五、、氧化铝从小幅过剩走向平衡

(一)氧化铝与电解铝开工率剪刀差将收窄

2017年氧化铝开工率呈现W形,目前在90%,处于两年高位,电解铝开工率先高后低,目前在79%,处于两年低位,随着过去4个月来电解铝和氧化铝开工率剪刀差扩大,氧化铝从短缺转变为小幅过剩。

电解铝和氧化铝开工率剪刀差将收窄。因为电解铝总产能在“减量置换”和“等量置换”的政策下,难以提高,运行产能在采暖季结束后会小幅提高;氧化铝生产弹性较大,当价格下降后生产商会降低开工率。

电解铝与氧化铝开工率剪刀差持续扩大4个月,未来有望

(二)氧化铝价格短期回落,中长期窄幅波动

短期看,由于氧化铝开工率仍在高位,电解铝开工率在低位,氧化铝供给过剩,价格将下跌;中长期看,氧化铝价格与开工率互为因果,将保持窄幅波动。

氧化铝价格与开工率互为因果,相关性较高

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国铝业生产情况、进出口贸易及价格走势分析[图]](http://img.chyxx.com/2020/12/20201218140047.png?x-oss-process=style/w320)

![2020年全球铝业生产情况及能源消耗情况分析[图]](http://img.chyxx.com/2020/12/20201216135903inom.png?x-oss-process=style/w320)

![研判2026!中国木薯行业相关政策汇总、产业链、种植规模、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广东、广西等地[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年全球及中国汽车连接器行业产业链、市场规模、竞争格局及发展趋势分析:汽车连接器市场需求显著增长,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国AI互连产品行业产业链、市场规模、竞争格局及发展趋势:中国市场需求远超其他地区[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)