1、需求端依然低迷,2018年有望触底回升

广义的煤机设备包括露天矿设备、安全设备、勘探设备、综掘设备、综采设备、洗选设备等,而狭义的煤机通常指煤炭综合采掘设备,其核心是三机一架——掘进机、采煤机、刮板输送机和液压支架。

广义煤机的主要设备

数据来源:公开资料整理

狭义煤机核心是三机一架

数据来源:公开资料整理

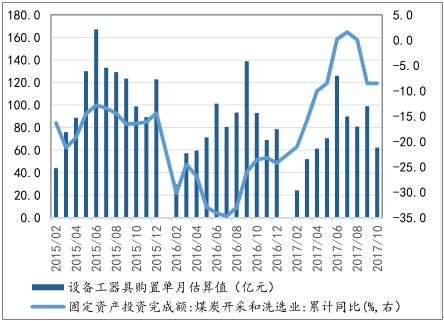

煤机行业的需求来自煤炭企业的固定资产投资,其行业总产值可近似用煤企固定资产投资中的设备工器具购置数据替代。2012 年以来,由于煤炭行业景气度的下滑,煤企固投也开始下滑,且其中设备工器具购置的占比下降至 30%左右,煤机行业也随之进入寒冬。

我们按煤炭行业固定资产投资的 30%估算设备工器具购置的月度数据,以此跟踪煤机行业的需求端。2017 年以来,煤机需求依然低迷,煤企盈利的改善尚未带来投资的大幅增加,但煤机需求的降幅在 2017年已明显收窄。

煤机行业总产值 2012 年起下滑

数据来源:公开资料整理

煤机需求降幅收窄

数据来源:公开资料整理

展望 2018 年,随着煤炭行业的供给侧改革重心从去产能转向保供应,在建产能的投产速度有望加快,而煤企资产负债表的修复也将推动盈利改善向投资端进一步传导。我们认为,随着在建产能的投放加速、现有产能的采掘机械化程度提升,煤机需求端大概率将小幅改善,行业景气度有望实现触底回升。

2、竞争格局优化,龙头大幅受益

本轮行业寒冬期间,市场化的产能出清持续进行。2016 年 7 月,曾经的国际煤机巨头久益环球(JOY.N,已退市)被日本小松收购,而其下属的中国鸡西、佳木斯等工厂也纷纷关闭。工程机械巨头卡特彼勒旗下的煤机板块(原 DBT)也基本退出了中国煤机市场。

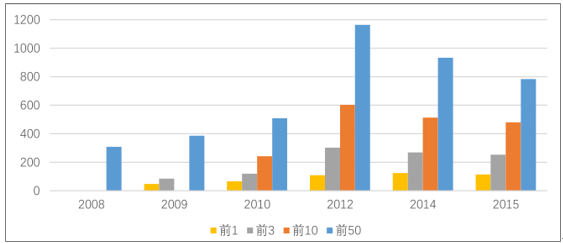

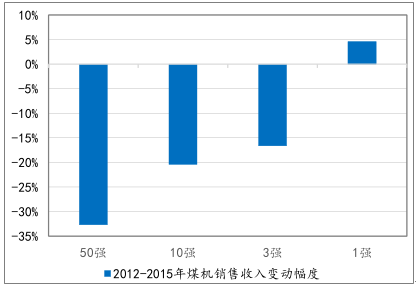

我们注意到,在煤机行业需求持续下滑的 2012-2015 年期间,行业50 强的煤机产品销售收入大幅下降 32.7%,但龙头企业降幅明显低于行业水平,其中天地科技的煤机产品销售收入反而上升 4.6%。随着2016-2017 年市场化产能出清的进一步完成,有较高市占率的龙头企业将显著受益于行业需求端的企稳回升。

50 强企业煤机产品销售收入(亿)

数据来源:公开资料整理

煤机龙头需求显著好于行业水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国煤机市场分析预测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤机行业市场发展态势及前景战略研判报告

《2024-2030年中国煤机行业市场发展态势及前景战略研判报告》共七章,包含2019-2023年刮板运输机机市场调研,国内领先企业竞争力,2024-2030年煤机行业发展及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)