一、民航行业发展现状

1、民航旅客周转率、客座率分析

过去几年,民航旅客周转率增速呈持续上行趋势,尤其在2015年以来维持在15%左右的较快增长;另一方面,航空供给由于国内及国际航距拉长和宽体机引进增加,也以同样的趋势加速投放,行业供需整体呈现弱平衡状态。

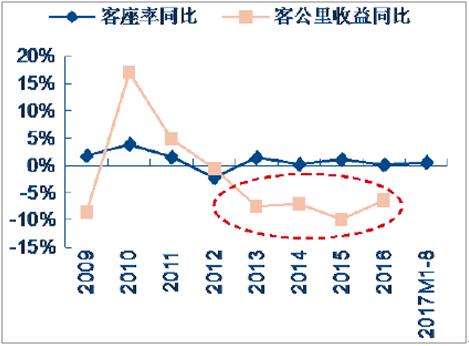

2013年民航整体客座率超过80%,2015年达到82%以上,呈现逐年提升趋势。但与客座率上行趋势相反的是平均票价和客公里收益的一路下滑。2015/16年行业客座率达82.5%/82.7%,分别同比提升1.5/0.2个百分点,但整体客公里收益同比下降了9.8%/6.4%,陷入“量升价降”的怪圈。

民航RPK/ASK同比增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国民用航空机场建设行业深度调研及发展趋势研究报告》

民航客座率/客公里收益同比情况

资料来源:公开资料整理

市场对客座率持续提升至较高水平但航空票价下滑是供给增长较快、低油价以及民航因私旅客占主流,高客座率中实际包含了部分因低票价刺激而来的需求,或为航空量价敏感性减弱。

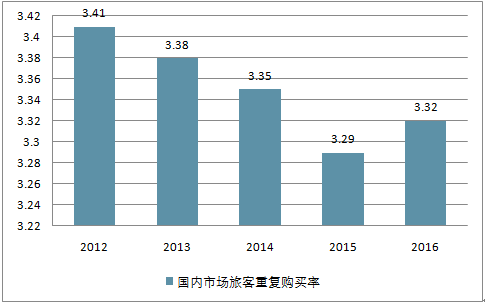

国内市场旅客重复购买率下降

资料来源:公开资料整理

低频次旅客成为民航需求结构的主体

资料来源:公开资料整理

2、航班量分析

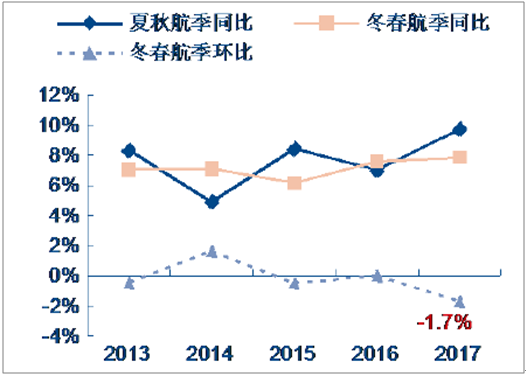

10月29日起,全国民航开始执行2017/18年冬春航季航班计划,新航季日均航班量约1.45万班次,较去年冬春航季仅增长5.7%,较2016/17年冬春航季期间8.6%的航班增量放缓近3个百分点。

新航季期间,国内航企每周国内/国际计划航班量同比增幅分别为7.9%/8%。其中,冬春季国内航班量较2017年夏秋航季环比下滑1.7%,为近10年以来的最大环比降幅,民航新政下国内航线调减效应显现;国际航班量虽环比仍有小幅提升,印证了局方在调结构、新增时刻优先发展国际线的策略,但同比增幅较过去几年高双位数的增速也呈现明显放缓。

各航季国内航企国内航班量同比/环比

资料来源:公开资料整理

各航季国内航企国际航班量同比/环比

资料来源:公开资料整理

3、机场、飞机供给增量分析

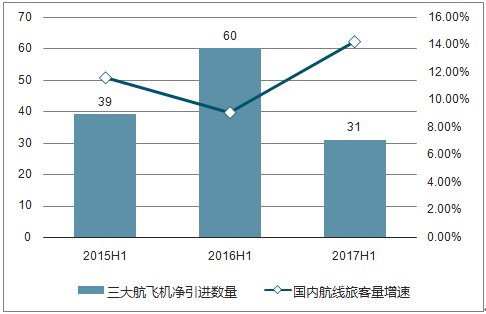

2017年上半年国内主要航企相继调整价格策略,国内航线价格企稳甚至回升,其背景是经济向好、基建投资等带动下国内需求较快增长,叠加阶段性供给放缓。

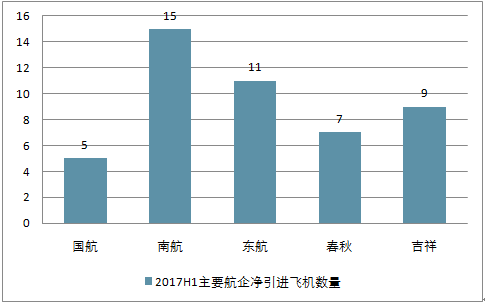

2017H1民航旅客量增速达13.4%,其中国内航线中增幅达14.2%、较上年同期提升5个百分点以上;而另一方面,2017年上半年主要航企飞机净增数量并不多,三大航2017H1累计净增飞机数量仅30架、为三年来最低,其中增量最少的为国航,仅5架飞机,加上其核心枢纽北京首都机场上半年因跑道大修,供给受限,国航因而成为2017年首先提出价格优先策略的航空公司。

民航新政实施后, 21个主协调机场和相关辅协调机场的供给增量将进一步受限,考虑国内需求相对稳健,预计上半年首都机场因供给收缩带来基地航企结构性提价的情形,有望复制到更多干线机场。

2015-17年上半年旅客增速及飞机引进

资料来源:公开资料整理

2017H1主要航企净引进飞机数量

资料来源:公开资料整理

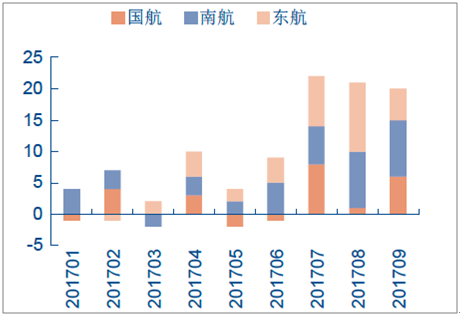

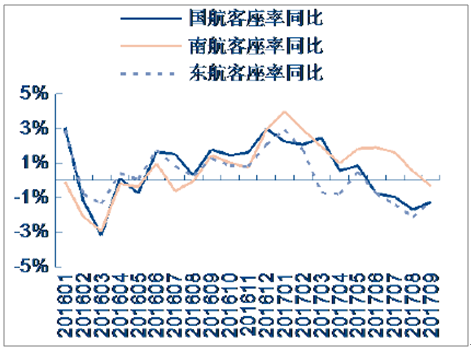

下半年以来,三大航飞机净引进显增加,7-9月份累计新增飞机数达63架,已相当于上半年的2倍多;根据规划,预计四季度仍有近60架飞机的增量。相较上半年更多运力增量投入后,在三大航7-9月份客座率方面显现出不同程度承压。

价格改善趋势能否延续和扩散,取决于民航新政后主要航企实际供给调减程度。根据主要上市航企飞机引进规划,2018年国航/南航/东航/春秋/吉祥计划净增飞机数分别为33/49/52/4/12架。其中,民航航空公司春秋和吉祥引进数量及ASK指引较2017年有明显放缓,而三大航运力增速指引较2017年尚未有明显下调;考虑2017年三大航实际运力增速低于年初计划水平,预计在明年主要机场增量受限的情况下,2018年三大航ASK增速也有望低于指引。

2017年下半年三大航飞机增量明显增加

资料来源:公开资料整理

2017年下半年三大航客座率有所承压

资料来源:公开资料整理

主要上市航空公司2017/18 年运力增速及指引

- | 2017 | 2018 | |||

- | 净引进飞机数 | ASK 增速预计 | 飞机净引进计划 | ASK 增速指引 | 备注 |

中国国航 | 38 | 6%-7% | 33 | 9%-10% | 预计国内+5%-6%,国际+15% |

南方航空 | 55 | ~10% | 49 | 14% | 预计国内+11%-12%,国际增长20%左右 |

东方航空 | 55 | ~10% | 52 | 10%左右 | 宽体机净增数为0,预计国内8%,国际10%-12% |

春秋航空 | 11 | 20%-22% | 4 | 12%-15% | 分别在1、5、6、7 月份引进 |

吉祥航空 | 15 | 20% | 12 | ~15% | 3 架320 系列、3 架787 ,九元预计增6 架737 |

资料来源:公开资料整理

二、民航竞争情况分析

根据相关数据,每年暑期航空市场旺季,京沪航线的客运量和客座率不增反降,主要由于中国暑期全国多雷雨天气,航班正常率和执行率水平明显低于全年其他时间,高铁分流影响增大。

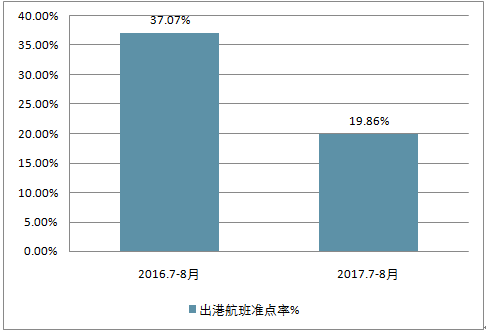

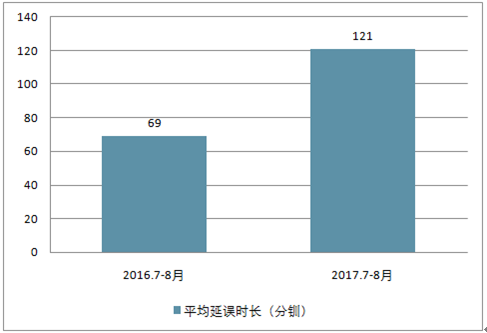

2017年7月初至8月底,北京-上海航线出港航班准点率不到30%,较去年同期下滑近20个百分点,且平均延误时长超过2个小时(2016年同期为69分钟)。京沪航线飞行时长为2.5小时,若考虑提前近1小时值机安检和2个小时的延误,而京沪高铁全程时长5-6个小时,复兴号提速后可缩短至4小时左右,显然在低准点率环境下航空较高铁的时效优势降显著降低。

2016-2017年暑运出港航班准点率

资料来源:公开资料整理

2016-2017年暑运出港航班平均延误时长

资料来源:公开资料整理

2017年上半年,三大航国内航线的客公里收益水平为0.53-0.59元,换算至座公里收益约0.43-0.5元,而高铁的平均单价为0.45元/座公里。从单位收益上看,高铁较三大航国内航线的价格优势并不明显。

北上广深之间的商务干线为全服务航空公司重要收入利润贡献来源,2017年暑期极低的航班正常率、执行率和长时间延误一定程度影响三大航在2017Q3的量价表现。因此,若准点率水平得以改善,有助于提升航空出行的竞争力,吸引时间敏感但价格不敏感的商务旅客从高铁回流,最大程度提升旺季商务航线收益水平。

三、民航的发展趋势

1、量价提升、三大航的业绩弹性趋势

由于三大航收入体量更大、利润率相较民营航企略低,在同样的量价提升幅度下,三大航的业绩弹性更大。假设2018年国航/南航/东航/春秋/吉祥整体客公里收益提升1%,对应的净利润提升弹性分别为9%/14%/11%/8%/8%。

量价提升水平与航空公司供给增量及布局相关。明年一二线枢纽机场的高收益航班时刻增量料将受限,若运力增长过快可能面临新增运力更多投入低线市场,进而摊薄因干线市场供需改善、收益提升的影响。

综合判断明年运力引进较谨慎,且在供需改善确定性更高的干线市场供给占自身运力比例较高的航空公司,或受益于民航新政供给侧调整的确定性更高,如中国国航(A+H股)和春秋航空;若供给调控效果明显、扩散至更多二三线市场,则在国内航线占比较高且在二三线市场份额和布局较大的南方航空(A+H股)弹性更大。

航空公司业绩对客座率及客公里收益变动的敏感性

- | 中国国航 | 南方航空 | 东方航空 | 春秋航空 | 吉祥航空 |

2017 年预测ASK(百万公里) | 247844 | 279695 | 225547 | 32865 | 31281 |

2017 年预测客座率 | 80.7% | 81.9% | 80.9% | 91.0% | 87.0% |

2017 年预测客公里收益(元) | 0.55 | 0.50 | 0.50 | 0.33 | 0.44 |

2017 年预测净利润(亿元) | 95 | 68 | 70 | 11 | 14 |

2018 年预测ASK 增速 | 9.0% | 11.0% | 10.0% | 12.0% | 14.0% |

2018 年预测ASK(百万座公里) | 270150 | 310461 | 248102 | 36808 | 35660 |

客座率提升1%对应收入增量 | 14.7 | 15.4 | 12.3 | 1.2 | 1.6 |

客公里收益提升1%对应收入增量 | 11.9 | 12.6 | 10.0 | 1.1 | 1.4 |

客座率提升1%对应净利润弹性 | 12% | 17% | 13% | 8% | 9% |

客公里收益提升1%对应净利润弹性 | 9% | 14% | 11% | 8% | 8% |

资料来源:公开资料整理

2、机场变量趋势

航空性增速或将放缓,上机虽有时刻调减但业绩敏感性较低,9月民航新政,针对北上广深4个一线城市的5个机场提出的措施中,包括北京首都机场、上海浦东机场因多月准点率未达标,未来两个航季需按照机场容量标准的75%调减始发航班数量;北上广3地之间不再新增承运人;以及结构上限制飞往支线机场航班、优先国际及港澳台飞行。对于主要上市机场而言,预计明年航空性业务量整体增速受限,但国际线优先增长下航线结构有望进一步改善。

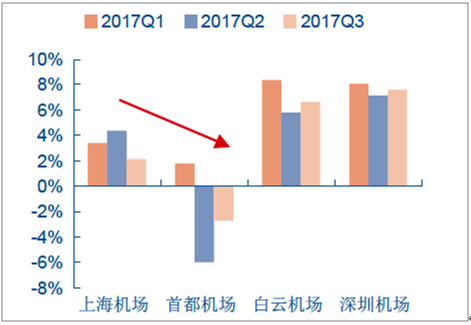

2017年以来,上海/首都/白云/深圳机场旅客量增长基本呈现逐季放缓趋势,尤其以满负荷运行的首都机场和年初以来因准点问题持续受处罚的上海机场最为明显:首都机场旅客吞吐量自2017Q2以来连续两个季度负增长2%左右,上海机场则从年初近8%的增幅下滑至三季度的3%。

民航新政中要求未来两个航季首都机场、上海浦东机场按容量标准的75%调减始发航班比例,预计2018年首都/上海机场业务量放缓趋势或将延续;考虑上海机场相较首都机场高峰小时容量仍有空间,虽难以取得增量但尚不至于明显下滑,旅客量或维持在小个位数增长。

白云机场和深圳机场过去一年的航班正点水平在一线机场位居前列,此次未被列入时刻调减名单。深圳机场2017Q3期间高峰小时起降从49.5架次获提至51架次,产能仍有空间;白云机场明年初T2启用,也有望获得部分增量,但在民航局严控繁忙一线机场时刻的背景下,预计增量有限,明年或保持与2017年相近的航空性业务增速。

上市机场2017年起降增速呈放缓趋势

资料来源:公开资料整理

上市机场2017年旅客量增速呈放缓趋势

资料来源:公开资料整理

假设上海/首都/白云/深圳机场2018年旅客量增幅较2017年每变动1个百分点,对应业绩弹性分别为0.8%/1.9%/1.8%/2.7%。上海机场由于非航在收入利润中占比较高,业绩对主业增速放缓敏感性相对较低,假设明年旅客量增速为0%,影响净利润增速约4个百分点。

上市机场业绩对旅客量增速变动的敏感性

- | 上海机场 | 首都机场 | 白云机场 | 深圳机场 |

预测2017 年旅客吞吐量增幅 | 5.0% | 0.5% | 8.5% | 7.5% |

预测2017 年航空性收入(亿元) | 37 | 50 | 37 | 27 |

预测2017 年净利润(亿元) | 35 | 20 | 15 | 7 |

假设2018 年旅客量增速每变动1% | ||||

对应航空性收入变动(亿元) | 0.37 | 0.50 | 0.37 | 0.27 |

对应净利润变动(亿元) | 0.28 | 0.37 | 0.28 | 0.20 |

对应净利润弹性 | 0.8% | 1.9% | 1.8% | 2.7% |

资料来源:公开资料整理

3、非航变量及资产价值趋势

考虑明年主要机场航空性业务增量不同程度受限,利润率较高的非航成为影响业绩的关键变量。机场免税方面,首都、白云和深圳机场新签合约已在2017年内相继确定,目前预期尚未落地的为上海机场,而是否为市场化招标决定了新一轮免税合约能否超预期。

根据目前已基本落地的非航商业项目,预计2018年首都机场/白云机场/深圳机场免税增量贡献分别为18亿/3.2亿/0.5亿元,带来的业绩弹性分别为65%/15%/5%。

参考首都、白云竞标下提成水平均在40%+,考虑上海国际客流体量还是免税销售规模均为全国最高,若明年上海机场T2出境免税到期前重启招标,提成率及租金水平均明显提升的概率较大。假设上海机场T2航站楼的免税提成率提升10/15/20个百分点,预测带给机场的免税提成收入增量较上年业绩弹性分别达11%/18%/23%;即扣点率每提升1个百分点,对应业绩弹性达1.2个百分点。

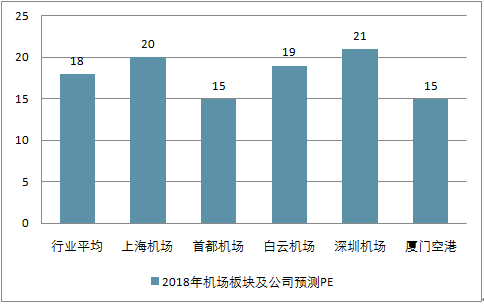

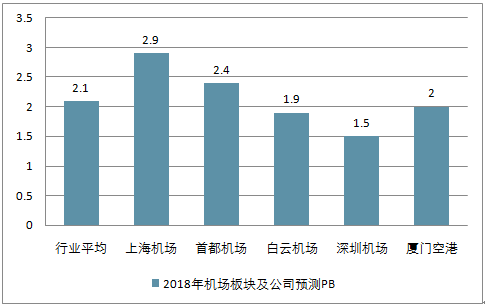

从估值上看,2017年以来机场板块整体估值已经明显提升,2017年行业平均PE/PB分别为21/2.4倍,其中上海、首都和深圳机场静态PE均在20倍以上。2018年预测PE/PB分别为18/2.1倍,主要上市机场基于业绩角度的动态估值多处合理区间。

从资产质量来看,主要上市机场均位于全国最发达的经济圈内,作为国际枢纽门户为具有一定区域垄断属性的优质资产,其中上海机场为区域内唯一的国际枢纽机场,周边无可与之直接竞争分流的同等级机场,具有较高护城河。

龙头机场基本面稳健、量升价稳且,拥有稳定现金流和增长确定性,在市场偏好安全边际和确定性环境下具较高配置价值。考虑明年A股将正式纳入MSCI指数,包括上海机场在内的中国核心优质资产标的有望获得流入的增量资金青睐,从而受益价值龙头股估值提升。

2018年机场板块及公司预测PE

资料来源:公开资料整理

2018年机场板块及公司预测PB

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民航行业市场全景评估及发展趋向研判报告

《2024-2030年中国民航行业市场全景评估及发展趋向研判报告 》共十一章,包含2019-2023年中国民航关联行业运营现状分析,2024-2030年中国民航行业发展趋势与前景展望分析,2024-2030年中国民航行业投资机会分析与风险预等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2016-2022上半年中国民航完成旅客运输量分析[图]](http://img.chyxx.com/images/2022/0715/b082924bd54915b1a4a8e0c458fa532c9db84a5f.jpg?x-oss-process=style/w320)

![2020年中国民航科技创新及航行新技术应用分析:共验收科技成果98项,有20家航空公司具备HUD运行能力[图]](http://img.chyxx.com/2021/08/U83808GBE8_m.jpg?x-oss-process=style/w320)

![“山东航空战斗力有多强”强降雨,山东航空依然能够正常起飞[图]](http://img.chyxx.com/2021/07/R54386NGQ1_m.jpg?x-oss-process=style/w320)