一、地产小周期,下行斜率较为平缓

地产销售面积增速开始回落,一般表现为3-4年的小周期。

近十几年来,地产市场的景气度有3-4年的小周期。地产销售的脉冲,一般伴随着降息周期,或调控政策的调整等。

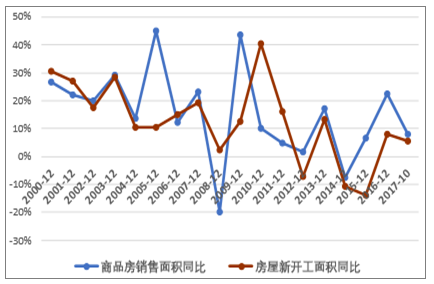

2017年1-10月,商品房销售面积的同比增速,已有明显回落,比去年同期下降18.6个百分点;而新开工面积的同比增速,比去年同期下降2.5个百分点,相对平缓。

商品房销售与房屋新开工情况(年度)

数据来源:公开资料整理

相关报告:智研咨询发布的《》

从近十几年来看,新开工一般明显滞后销量1-2个季度,但本轮小周期中比较同步。新开工是为补库存,库销比的持续低位,支撑新开工增速维持较高位。

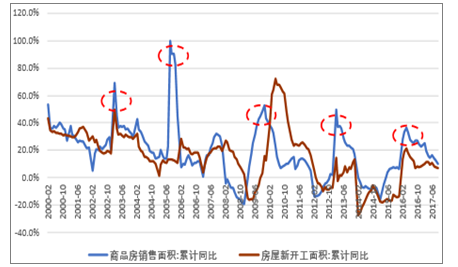

商品房销售与房屋新开工情况(月度)

数据来源:公开资料整理

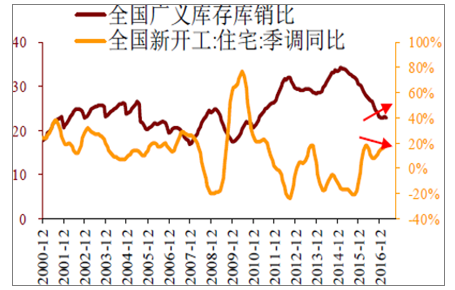

地产库销比见底回升,将会影响新开工增速

数据来源:公开资料整理

经济企稳复苏,政策调控引导(地产去库存、棚改等措施),使得地产销量同比增速见顶后,下行斜率较为平缓,尤其是三四线城市的增速依然维持较高位。

地产销售面积累计同比,三四线城市表现较好

数据来源:公开资料整理

二、水泥与玻璃,价比量更有弹性,价格驱动业绩增长

地产与基建双轮驱动,需求尚可,但已过投资高峰期。

随着城市化率的大幅提升,商品房销售面积大幅攀升后增速放缓,预计地产带来的需求增量,已过高峰,未来表现较为平稳。

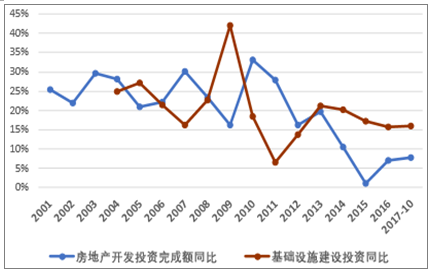

地产与基建双轮驱动,水泥的需求尚可。地产投资下滑时,基建投资作为稳增长的重要抓手,发挥作用,因此可以看到,两者的投资增速有一定的负相关关系。而当前“新常态”下,基建投资依然发挥着重要作用。

经济结构的调整与转型,正在进行时。GDP的构成中,最终消费支出的占比在提升,而资本形成总额的占比在下降。水泥、玻璃行业的供需分析,主导因素由需求侧逐渐转变为供给侧。

房地产与基建投资的同比情况

数据来源:公开资料整理

GDP中,资本形成总额的占比在下

数据来源:公开资料整理

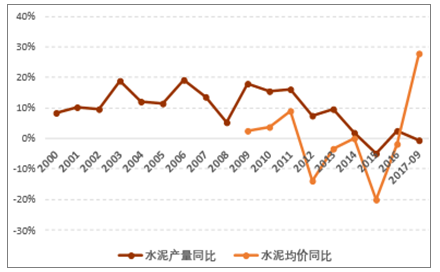

从量上看,水泥与玻璃的产量增速中枢下降。今年以来,水泥产量增速受到供给侧限产影响,而玻璃产量增速较高,反应了下游需求较好。

水泥产量的年均复合增速,2001-2013年为 11.5%,而 2014-2016年为-0.2%,基本零增长;2017年1-10月产量增速为-0.5%。

平板玻璃的产量,在2012年就出现了负增长。产量的年均复合增速,2001-2008年为 15.3%,而2009-2016年为4.3%;2017年1-10月产量增速为 4.3%。

水泥的产量增速与均价同比

数据来源:公开资料整理

平板玻璃的产量增速

数据来源:公开资料整理

从价上看,水泥和玻璃的价格,弹性更大。

随着地产带来的需求增量下滑,水泥和玻璃的产量增速放缓,缺乏弹性,但价格上,富有弹性。

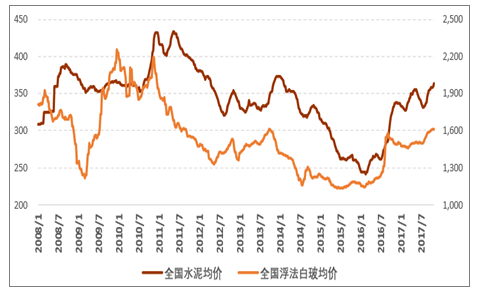

“四万亿投资”后,2011-2015年,全国水泥均价基本一路下跌,而 2016年以来,均价上涨了近 40%。

全国浮法白玻均价,2011-2015年也基本一路下跌,与水泥均价类似;而 2016年以来,均价上涨了近30%。

全国水泥均价(P.O42.5,元/吨)与浮法玻璃均价(元/吨)

数据来源:公开资料整理

三、水泥与玻璃,价格走势有分化,供给侧发力

水泥与玻璃的价格走势有所分化。

下游需求领域略有差异,水泥的应用主要是地产、基建、农村建设等,玻璃的应用主要是地产、汽车等。地产对需求的影响比重,玻璃更大。

2016 年以来,受益于地产小阳春,需求回暖,水泥和白玻价格均有大幅上涨。

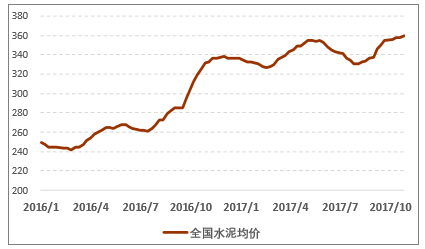

但是,2017 年以来,价格走势出现了分化。在 3-5月份,水泥价格出现新一轮上涨,并超越了前期高点;而白玻价格,维持震荡盘整,并低于前期高点。

而在 9 月份至今,水泥与玻璃价格联袂上涨。

原因在于供给侧的差异。

全国水泥均价走势

数据来源:公开资料整理

全国白玻均价走势

数据来源:公开资料整理

水泥行业的供给侧限产广泛开展,需求侧的基建也有提振作用。

近几年,产能过剩,产能利用率持续下滑,行业大面积亏损,孕育了水泥行业的协同限产,去产量形成常态化。水泥行业的集中度也在快速提升。

我国水泥熟料产能利用率有明显下降

数据来源:公开资料整理

政策对水泥熟料、平板玻璃,明确提出严禁新增产能。2016年 5月的《国务院办公厅 关于促进建材工业稳增长调结构增效益的指导意见》明确指出,要压减过剩产能,包括严禁新增产能、淘汰落后产能、推进联合重组、推行错峰生产等措施。主要包括(1)2020年底前,严禁备案和新建扩大产能的水泥熟料、平板玻璃建设项目;2017 年底前,暂停实际控制人不同的企业间的水泥熟料、平板玻璃产能置换。(2)淘汰落后产能,不符合环保标准,安全生产条件等的产能,需关停退出。

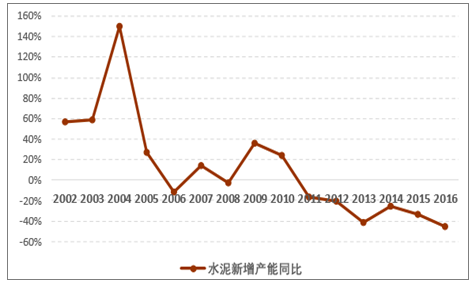

水泥熟料的新增产能已经连续多年下降。2016 年,新点火水泥熟料产能 2558万吨,同比下降 46%。截止2017 年上半年,全国熟料实际总产能20.2亿吨,水泥产能38.3亿吨,产能利用率为 66%。

水泥新增产能的同比变化

数据来源:公开资料整理

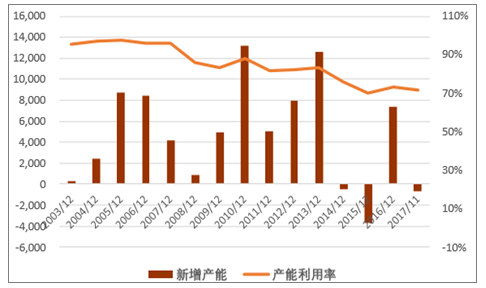

当前,浮法玻璃在产产能约 9.3 亿重量箱,产能利用率为 71.9%。但 2016 年新增产能较多。

浮法玻璃的新增产能(万重量箱)与产能利用率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告

《2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告》共十三章,包含全装修商品房行业发展趋势分析,全装修商品房行业发展趋势与投资规划建议研究,2022-2028年全装修商品房行业发展预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。