一、产能基本过剩,刚性需求支撑

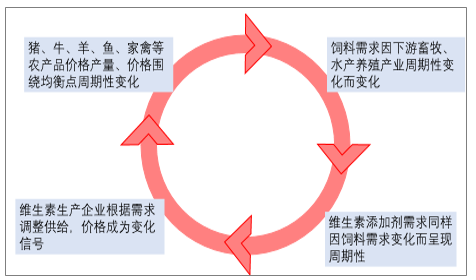

维生素行业是受供求周期理论调控的行业。维生素行业周期性受三方面因素影响:一、供给层面主要是由于产能扩张和收缩的周期性。维生素价格的上涨提高了其毛利率,从而导致产品产能提升以及新竞争者进入行业,随着供给端增长,产能逐渐大于需求,直至产能过剩,则维生素价格达到顶点,后续行业寡头开始采取停产、压价等方式去库存,淘汰其他竞争者,维生素价格下降,待价格达到底部后,又开始新一轮提价。二、牧产品周期性变化作为农产品子类,畜牧产品符合经济学上所说的“蛛网模型”,即因动物生长周期所带来的滞后 效应使得供给和需求始终达不到均衡而呈现周期性。维生素下游第一大需求是用于饲料添加剂,因此畜牧业一 定程度上导致了维生素呈现周期性变化。 三、季节性因素与企业行为当价格上涨时,经销商囤积货物。当价格下跌时,经销商消化库存。

维生素周期性影响因素

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国维生素市场评估及未来发展趋势研究报告》

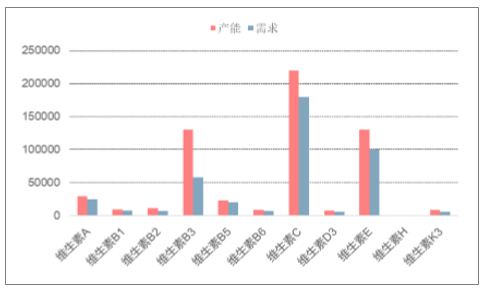

维生素行业下游主要用于饲料添加剂(71%),在医药、化妆品、食品等行业也有应用。从全球范围来说,使用最多的维生素就是 VA、VC 和 VE。中国已成为维生素工业大国,国内产能为25万吨-30万吨,大部分维生素素都处于产能过剩的状态。维生素作为饲料添加剂,国家标准存最低限量,且只占饲料成本的的 1-2%,维生素下游需求比较稳定。

维生素产能及需求

数据来源:公开资料整理

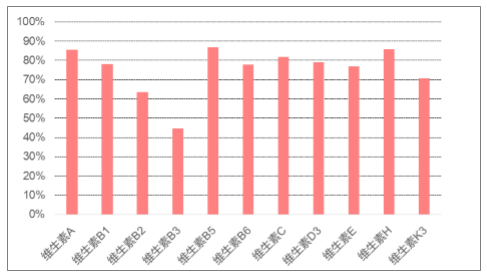

各维生素品种开工率

数据来源:公开资料整理

二、养殖业复苏带动饲料需求稳步增长

维生素是动物机体生化反应和新陈代谢的必需品,是维持动物正常生理机能、保持动物正常生长发育不可缺少的一种微量营养物质,动物虽然对维生素需求量较微,但每一种维生素对动物的作用是其它任何物质所不可替代的,因此动物若缺乏维生素,将产生明显症状,如生长迟缓、生产力下降,抗病力减弱,甚至死亡。大多数维生素在动物体内不能合成,需从饲料中获得,才能保证其正常生长发育和繁殖。此前的维生素价格全面地长期低利润运行,低于合理的价位。而维生素至今在营养学范畴没有替代品,是畜牧生产必不可缺的原料,属于刚性需求。维生素在饲料中的添加量很小,通常为 1-2%,占饲料成本比例非常小,因此饲料行业对维生素涨价的 耐受力较高。2016 年我国饲料产量达到 2.1 亿吨,同比增长 4.5%;2017 年 1-7 月,我国饲料产量达到近 1.7 亿吨,同比增长 5.7%。饲料行业逐步摆脱低谷开始稳定增长,为维生素行业的需求端奠定了坚实的基础。

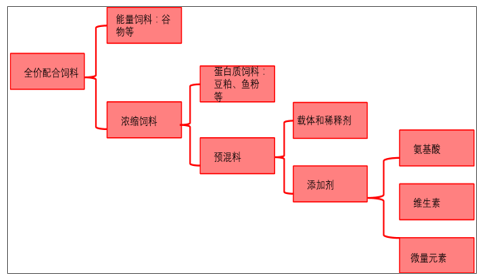

饲料组成

数据来源:公开资料整理

近几年我国饲料产量

数据来源:公开资料整理

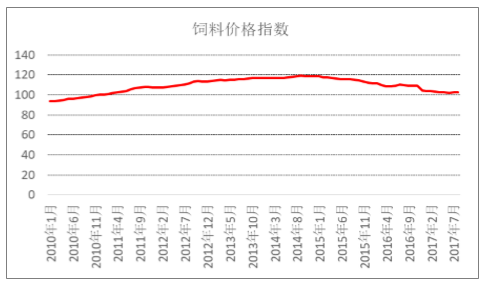

国内饲料价格指数

数据来源:公开资料整理

三、医药及食品添加剂行业应用

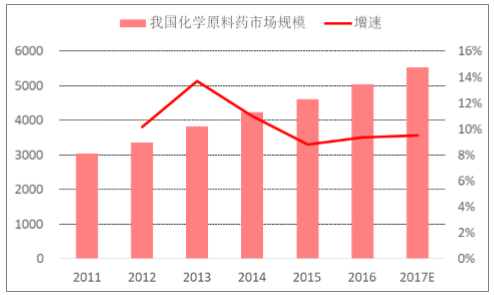

维生素对机体具有不可替代的作用,维生素缺乏将会导致多种疾病,因此维生素在医药领域具有非常重要的作用。随着我国居民生活水平提高,老龄化进程的加快以及我国城乡居民医疗保险并轨改革的推进,我国居民对医药品的需求增长潜力巨大。从长期看,我国医药行业的增速将有望维持较高水平。中国的医药行业消费 增速一直快于全球水平,中国的医药消费额在 2015 年达到了7180 亿人民币,同比增长 6.85%。医药行业的稳定增长将一定程度上带动维生素的需求。

中国医药市场规模 单位:亿元

数据来源:公开资料整理

食品添加剂,指为改善食品品质和色、香和味以及为防腐、保鲜和加工工艺的需要而加入食品中的人工合 成或者天然物质。中国商品分类中的食品添加剂种类共有 35 类。主要包括:营养强化剂、食品用香料、胶基糖 果中基础剂物质、食品工业用加工助剂。维生素在食品添加剂中主要应用于营养强化剂、抗氧化剂(维生 C、维生素 E)和着色剂等领域,广泛应用于乳制品、功能饮料、食用油、发酵食品、烘烤食品等产品。目前,在 全球营养健康产业 1500 亿美元的份额中,美国、欧盟、日本分别占比 34%、32%和25%,相比之下我国占比还 不足 5%。所以,我国营养强化剂及特殊营养食品市场潜力巨大,对应食品用维生素市场未来发展空间广阔。

我国食品添加剂产量 单位:万吨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国维生素K3行业市场行情监测及投资前景研判报告

《2024-2030年中国维生素K3行业市场行情监测及投资前景研判报告》共十三章,包含中国维生素K3投资风险及模式分析,2024-2030年维生素K3行业发展前景策略分析,2024-2030年中国维生素K3业投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。