1、乳制品需求历史

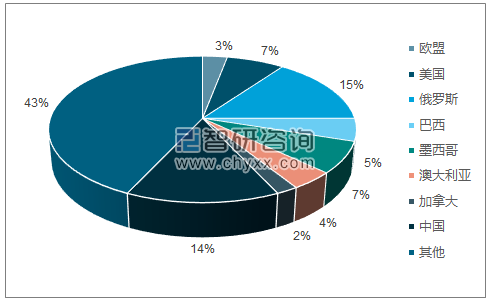

全球消费总量角度看,2013~2016 年,主要发达国家需求下降,增长动力主要来源于乳制品净进口的发展中国家;全球乳制品消费量年均复合增长率约 2.6%至 6.89 亿吨/年。从全球贸易角度看,2013~2016 年,在中国及其他发展中国家需求带动下,全球乳制品贸易量复合增长率约 2%至7,230 万吨/年。全球贸易角度看,中国、俄罗斯、墨西哥、美国、巴西乳制品进口额占比近 50%。除中国外,其余四国进口情况对全球需求格局具有较大影响。 俄罗斯是第一大乳制品进口国,进口量约占全球乳制品进口量的 15%。2014 年,受禁止从欧盟、美国进口乳制品政策影响,俄罗斯干酪及脱脂奶粉进口量大幅下降近 30%;该政策已延长至 2017 年年底,近几年保持持续下滑趋势。随着发展中国家对乳制品消费逐年增加, 墨西哥和巴西逐渐成为乳制品进口大国,进口量占比分别为 7%和 5%左右。2013~2015 年,墨西哥脱脂奶粉和干酪进口量年均复合增长率约 12%,增长至300 万吨(还原原奶数量)。巴西乳制品进口数量亦保持较快增长,2013~2016 年,年均复合增长率约 26%,增长至 130 万吨(还原原奶数量)。整体看,在最近一个行业周期,全球乳制品需求量和贸易量呈低速增长。

2016年全球乳制品主要进口国进口占比

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国奶牛养殖市场深度调查及发展趋势研究报告》

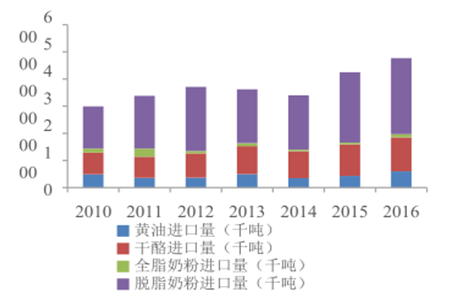

俄罗斯历年乳制品进口量

数据来源:公开资料整理

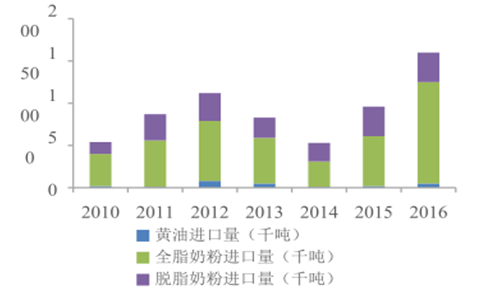

墨西哥历年乳制品进口量

数据来源:公开资料整理

巴西历年乳制品进口量

数据来源:公开资料整理

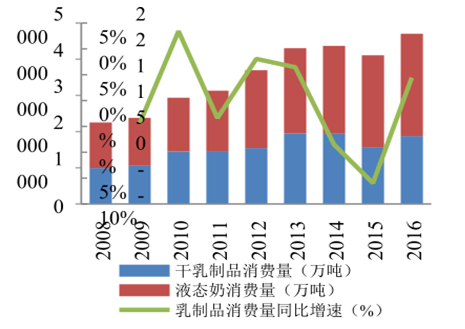

中国是世界主要乳制品消费国和进口国,消费量占全球消费总量的 7%左右。2016 年,中国乳制品消费量(还原原奶量)约 4,700 万吨,仅次于印度和欧盟 28 国。从消费总量看,2009 ~2013年,中国乳制品消费量进入快速上升阶段,年均复合增长率超过 13%。2014~2015 年,乳制品消费陷入增长瓶颈,消费量增速快速下滑至 1.49%和-5.95%;2016 年消费量明显恢复,在 2015 年的低基数下增速达到 14.46%。整体看,在最近一个行业周期,乳制品需求增速有所放缓。

中国乳制品消费量(还原原奶)及增速

数据来源:公开资料整理

主要品种消费量及增速

数据来源:公开资料整理

2、乳制品供给历史

全球原奶供给方面,新西兰、澳大利亚、美国以及欧盟 28 国为世界主要乳制品出口国,累计出口量占全球总出口量的 96.41%。中国乳制品消费量占全球的 7%,但原奶产量在全球产量中占比为 5%左右,存在一定供需缺口。因此,全球主要乳制品出口国供给及中国原料奶供给情况决定中国乳制品供给格局。

全球原奶供给层面,主要分析全球四大主要出口国:美国、欧盟 28 国、新西兰、澳大利亚产)能(奶牛存栏量)、产量变化情况。2013 年,受极端天气影响,奶牛单产下降,四大乳制品出口国原奶产量基本持平。2014 年,4 大原奶出口国均扩产明显,牛奶产量和存栏量均有明显上升,加之气象条件较好,在上述四国扩产带动下,2014 年全球原奶产量同比增加 3.79%。其中新西兰产量增速最为明显,主要为对中国市场需求量的乐观预期所致。2015 年下半年,新西兰、美国开始减产,而欧盟因于 2015 年 4 月取消牛奶生产配额导致产量仍然有所增加;2015 年全球原奶供给量约7 亿吨,同比增长 4%,与 2014 年增幅基本持平。2016 年,欧盟通过实行政府收储和减产补贴等方式政策性抑制牛奶产出,同时在奶价低迷的情况下奶农亦缩产意愿较强,包括欧盟在内的全球主要乳制品出口国奶牛存栏量和原奶产量增速明显下降,2016 年全球原奶产量同比基本持平,供给压力有所缓解。整体看,在最新一个周期,国际原奶供给量快速增长后维持较高水平。

全球主要出口国原奶产量增速

数据来源:公开资料整理

全球主要出口国存栏量变化

数据来源:公开资料整理

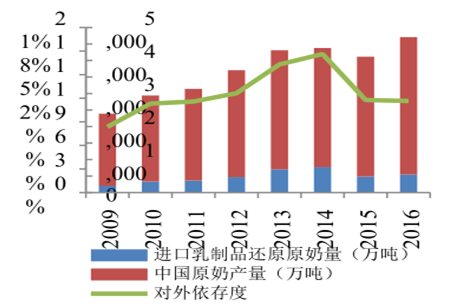

进口方面,我国进口乳制品主要来自新西兰、美国、德国等国家。进口产品以大包粉(包括全脂和脱脂两种,折成原奶为 1:8)为主,占进口乳制品比例 70%以上。液态奶每年进口量约 60 万吨,对原奶供给格局影响很小。进口大包粉进入国内后,约 37%被制成配方奶粉,约有 55%被还原成原奶并制成乳饮料、复原乳以及酸奶等,从而冲击了国内原奶市场。

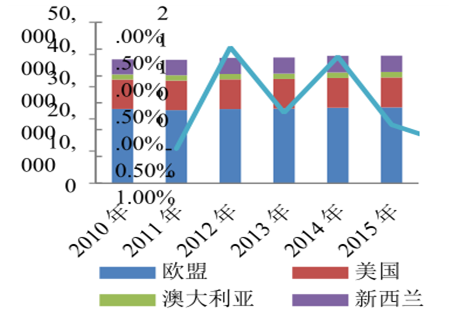

回顾我国乳制品进口历程,2008 年以来,受国内消费者在三聚氰胺事件后对国内乳制品安全信任度降低和中新自贸协定影响,我国乳制品进口额出现爆发式增长;2013 年,乳制品进口额高达 52.07 亿美元。大量的进口提高了中国市场对进口大包粉的接受度,2014 年,国际乳制品价格出现大幅下滑,加之进口关税的进一步降低,进口乳制品与国内乳制品形成巨大价差,我国乳制品进口额再创新高。2015 年,由于前期进口奶粉量较多,造成奶粉库存量较大,我国开始进入去库存阶段,从而减少了乳制品进口量;同时叠加需求不振,进口乳制品量明显下滑。2016 年,虽然国内乳制品消费有所回升,但国内供给量亦有明显恢复,对进口需求形成抑制,导致 2016 年乳制品进口量仅同比增加 84 万吨。对外依存度方面,由于国内外奶价倒挂,2013 和 2014 年,我国乳制品对外依存度分别上升至 16%和 17%;2015~2016 年受国内供给量恢复和大包粉持续去库存的影响,乳制品对外依存度由 2014 年的峰值快速回落至 12%左右。整体看,在最新一个行业周期,奶制品进口依赖度先升后降。

中国原奶进口依赖度

数据来源:公开资料整理

中国奶粉进口依赖度

数据来源:公开资料整理

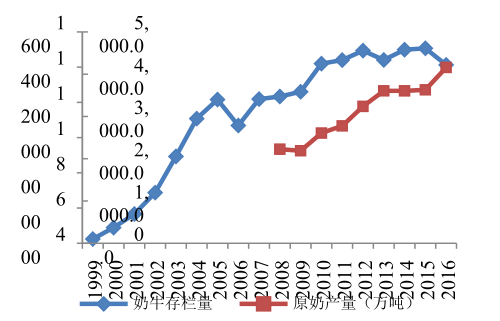

中国原奶供给方面,2008 年以来,由于全球原奶供给持续过剩且进口乳制品成本较低,价格竞争制约了我国奶牛养殖行业的发展,导致我国原奶产量和奶牛存栏量增速远低于乳制品消费量增速。2013 年,受极端天气原因影响,国内外奶牛养殖业大幅减产,原奶供应量一度出现负增长,各地出现“奶荒”现象。2014~2016 年,国际奶价处于下行周期,自贸协定使得进口关税逐年降低,廉价的国际乳制品对我国乳制品行业的冲击持续,致使我国奶业发展速度十分缓慢。整体看,最新一个行业周期,国内奶牛养殖行业发展进入瓶颈期。

中国历年奶牛存栏量和奶类产量

数据来源:公开资料整理

我国乳制品进口金额

数据来源:公开资料整理

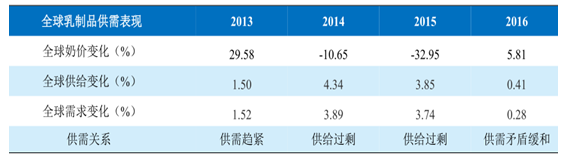

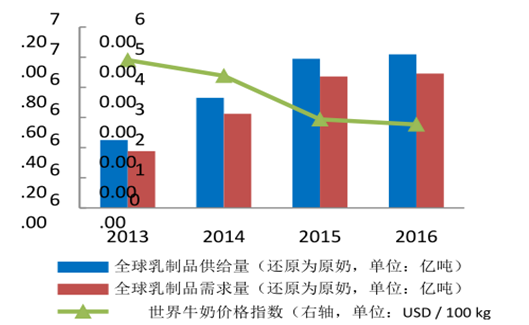

供需关系,从全球供需关系变化来看,最近一个奶价周期,2013 年,受极端天气影响,全球乳制品产量增长几乎停滞,叠加中国等发展中国家需求增速较高,当年乳制品供需趋紧,奶价大幅上涨。2014 年,四大乳制品出口国扩产明显,中国需求增速大幅下滑,乳制品供给过剩,当年奶价大幅下跌。2015 年,虽然美国和新西兰开始减产,欧盟于当年 4 月取消配额制,导致当年乳制品产量继续上升,全球原奶增速与 2014 年基本持平,同时需求依然保持低增速,供需矛盾仍未改善。2016 年,由于 2015 年底奶价已下探至大部分企业成本线以下,减产继续推进,供需关系略有缓和。在最近一个周期内,国内原奶供需关系波动与全球基本保持一致。

全球乳制品供需关系对比

数据来源:公开资料整理

全球乳制品供给量、消费量及奶价变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告

《2024-2030年中国奶牛养殖行业市场竞争状况及发展趋向分析报告》共十九章,包含2024-2030年中国奶牛养殖行业发展趋势研究分析,奶牛养殖行业投资机会分析研究,奶牛养殖企业制定“十四五”发展战略研究分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国奶牛养殖行业全景速览:规模化程度持续提升推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国奶牛养殖发展现状分析:存栏量提升,大型牧场占据市场主流[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国奶牛养殖竞争格局及重点企业分析:下游需求拉动产业高速发展,市场集中度存在较大提升空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中国奶牛养殖生产性能测定规模及奶牛养殖前景分析[图]](http://img.chyxx.com/2020/11/20201113132822.png?x-oss-process=style/w320)