作为全球最大的纺织品服装生产和出口国,中国的纺织产量已经超过世界总产量的一半。中国的纺织制造业劳动密集程度高,并且对外依存度较大,一直以来强于产业链配套的完整与几十年来积累的高劳动力素质,基础扎实,但弱于产品同质化、附加值低、供给过剩,随着近 10年来低成本优势逐步丧失,行业盈利能力较低(体现在较低的毛利率、净利率与净资产收益率)并且容易受到外部因素(棉价、汇率、贸易政策等)的扰动,真正有技术含量的环节普遍较弱。

2001-2016年纺织业收入、利润总额增长与毛利率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国纺织制造行业市场深度调查及未来前景预测》

2000-2016年中国纺织品服装出口额及增速

数据来源:公开资料整理

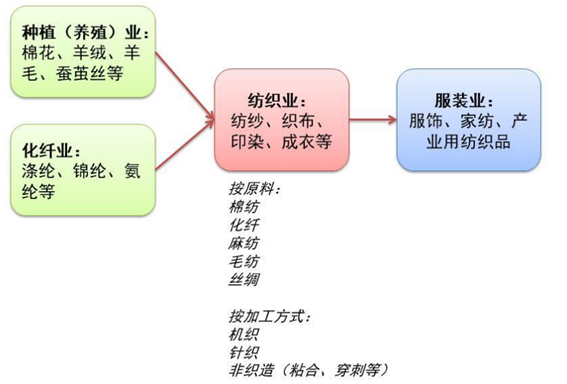

纺织制造的上游原材料包括棉花、羊绒、羊毛、蚕茧丝、化学纤维、羽毛羽绒等,涉及农业种植、养殖、化工等相关行业,中游则包含纺纱、织布、印染、成衣等环节,下游主要包括品牌服装、家纺、产业用纺织品等领域。从历史表现来看,上游原材料价格的变动与下游需求的波动带来的产销率的变化对纺织制造行业盈利水平都有明显的影响,这也使得纺织制造行业往往更具周期属性。 纺织品的原料主要有棉花、羊绒、羊毛、蚕茧丝、化学纤维、羽毛羽绒等。纺织业的下游产业主要有服装业、家用纺织品、产业用纺织品等。

纺织制造行业产业链上下游

数据来源:公开资料整理

中国服饰行业经过几十年的快速增长,如今已赶超美国成为全球最大的市场,行业容量近 3000亿美元,市场规模的不断扩大培育了一批批适应目标消费群体的本土品牌,也吸引了大量国际品牌的入驻,成为各个品牌争相抢夺的高地。尽管自 2015年以来国内服装市场整体增速下降至个位数的增长,但各子品类存在明显的景气度差异,其中运动、童装保持了不错的增长,休闲、商务等增速放缓,从定位来看,大众市场增长稳健,中高端市场经过了 2013-2015 年的持续调整,开始企稳复苏。

从最早的服装批发市场起步,国内本土品牌相较于海外品牌,发展历史较短,受益于国内经济前期持续高增长带来的服饰消费升级,积累了大量客群与渠道资源,本土品牌强于更熟悉国内商业环境和消费者偏好,但弱在产品同质化、增长模式单一化、品牌企划、设计研发、终端零售能力和供应链整合能力相对薄弱,体系建设粗放。

2000-2016年服饰业收入、利润总额增长与毛利率

数据来源:公开资料整理

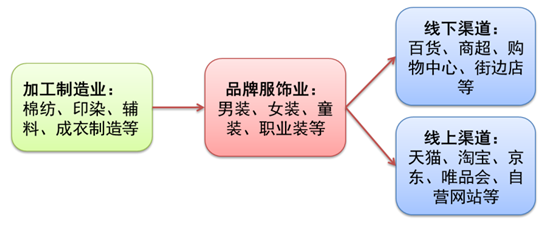

品牌服饰上游主要包括纺织制造成衣环节,国内制造行业集中度较低,由于劳动力成本上升、环保政策收紧等因素,面临着整体产能向东南亚转移的趋势。采用批发加盟模式为主的本土品牌下游主要面对各级经销商,采用直营模式为主的本土品牌下游直接面对终端目标消费者,最终品牌的优胜劣汰仍然取决于消费者的选择。

品牌服饰行业产业链上下游

数据来源:公开资料整理

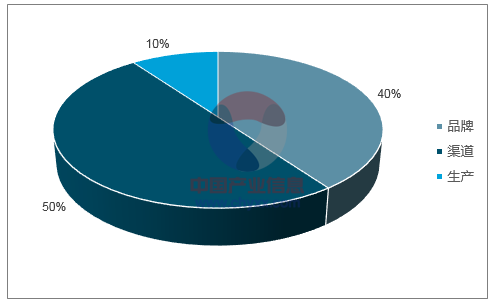

纺织服装产业链价值具有典型的微笑曲线分布,下游的品牌与渠道分享产业链价值的大头(毛利率与期间费用投入高,更贴近消费者需求),生产环节的价值占比相对较低(毛利率与费用投入低,易受外部环境影响),但少部分优秀的纺织制造龙头公司的净利率、ROE 与经营质量不输大部分品牌服饰公司。

品牌服饰行业产业链上下游

数据来源:公开资料、智研咨询整理

2000-2007年,品牌服饰行业充分受益于国内经济与居民收入快速增长以及城市化的背景下,消费者服饰消费支出的增长及服饰消费品牌化的趋势,各品牌渠道向二三线城市的下沉也比较顺利,不断扩大的行业容量也部分减轻了品牌间的竞争压力。“开店铺货+提价”的模式推动品牌服饰企业销售规模和盈利的快速增长,明星代言和媒体广告确定品牌初步认知度。以最早上市的品牌企业之一七匹狼为例,2000-2007 年公司增长路径主要依托加盟订货制度,通过快速开店铺货实现收入与盈利的高速增长,这也是本土品牌快速增长第一阶段的普遍模式,2001-2007年公司销售收入与净利率年复合增长分别达到 43%与 34%,门店数量由 2004 年的 765 家扩张至2012 年的 4007 家,年复合增长 23%,这一阶段公司的销售增速更多来自于门店扩张铺货,七匹狼的 ROE由 2004年的 15%逐年提升至 2011年的 23%。

在这一阶段行业内存在一定的竞争,但需求的强劲和代理加盟为主的扩张方式推动多数品牌企业获得快速的增长。单一品牌以拳头产品树立品牌形象并逐步拓宽产品线,同一子行业的发展模式类似,渠道优势区域有所差异。

由于海外品牌进入中国市场的时点较晚,这些品牌在初期对国内消费者和商业环境的认识程度不够,在拓展上也大多采取了较为谨慎的策略,渠道开发上也主要集中于一线城市和部分二三线城市,在庞大的中国服饰零售市场中所占份额也不高,国内强劲的服饰需求上升主要被本土品牌分享。

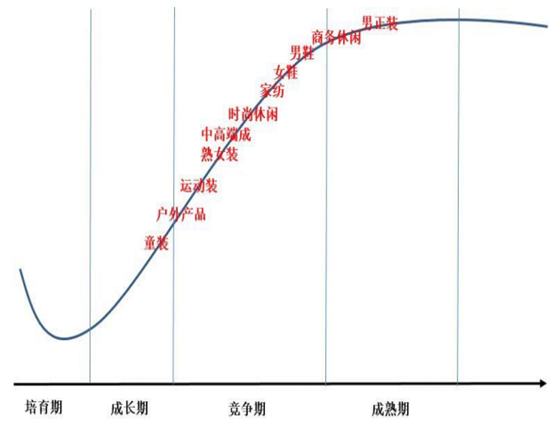

过去简单的“铺货+提价”的增长模式终结,未来品牌服饰公司之间竞争将更多体现在产品差异化、零售终端的管理能力、供应链效率的提升等方面。不同子品类景气度分化,运动、童装等仍保持不错的增长;品牌间经营分化,新兴品牌有望通过细分需求的满足与外延延伸进一步扩张,成熟品牌的进一步发展壮大来自持续的店效提升和稳定的渠道扩张、多品牌、多系列和多市场的拓展。线上线下渠道进一步融合切换,电商对行业价格体系、实体渠道的冲击已经过去,线下渠道流量逐步从街边店、百货向购物中心等新兴渠道切换。

国内品牌服饰生命周期图

数据来源:公开资料整理

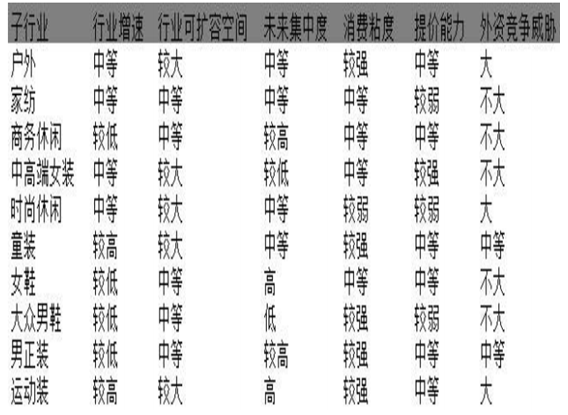

国内品牌服饰不同子行业的主要特征

数据来源:公开资料整理

随着主力消费群体的代际切换,品牌服饰消费的个性化、品质化、细分化日益明显,在这种趋势下,核心品牌竞争力+多品牌运营能力+多渠道掌控力成为挑选板块龙头公司的主要标准。此外,依托稳定的经营质量与经营性现金流,现金分红率的提升有利于龙头公司 ROE 的恢复,进一步提升品牌服饰板块配置的吸引力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。