一、中国钢结构市场发展现状分析

1、钢结构行业历经了行业洗牌期,部分小企业遭市场淘汰,龙头占比上升。

自2013 年以来,钢结构利润增速不断缩窄,2013-2015 年利润总额分别为135 亿、146 亿、154.8 亿,增幅分别为20%、8.2%、6%,行业利润空间持续下滑,2015 年行业利润率仅为3.15%,行业亏损率达11.3%。中小企业由于机器设备落后、产品简单结构单一,价格低廉,利润率低,加上行业利润率持续走低,叁级资质企业2015 年人均净利润仅为1.1 万元,原有价格优势不再明显,业务量大幅缩水,2015 年中小企业承接业务量下降达15%—35%,生产举步维艰,企业开工率不足,只能被市场淘汰。于此相比,实力较强的龙头企业凭借技术、设计、资金等优势,产品附加值高,且资源配臵健全,具有规模效益,企业利润较高,2015 年特级企业人均净利润达4.1 万,且历经行业内激烈厮杀,营运能力和专业技术都得到提高,实力不断增强,竞争优势更加明显。经过激烈的市场角逐,部分中小企业的被淘汰,龙头企业市场占有率得到提升。

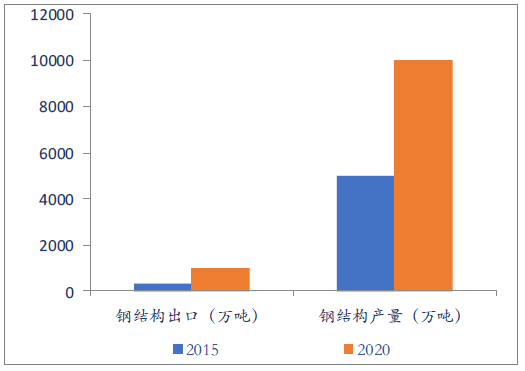

钢结构产量和出口目标

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国建筑市场竞争现状及市场前景预测报告》

2015 年钢结 构应用分布

资料来源:公开资料、智研咨询整理

二、装配式建筑市场增量空间巨大

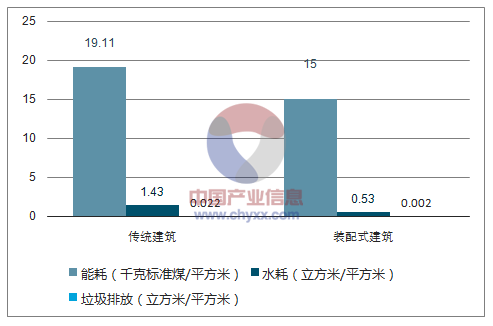

装配式建筑优势明显,行业成长性较高。装配式建筑以建筑部件预制化为核心,指用工业化的生产方式来建造住宅,是将住宅的部分或全部构件在工厂预制完成,然后运输到施工现场,将构件通过可靠的连接方式组装而建成的建筑。从环保来看,装配式建筑能够显著节水、节能、减少垃圾排放,能耗从19.11 千克标准煤/平方米降低至15 千克标准煤/平方米,水耗从1.43 立方米/平方米降低至0.53 立方米/平方米,垃圾排放从0.022 立方米/平方米降低至0.002 立方米/平方米,降幅达到91%。因此环境保护大视角下,装配式建筑成为现代绿建筑发展的首选产品,随着新型城市的建设,装配式建筑将得到全面推广。

装配式房屋的优点

资料来源:公开资料、智研咨询整理

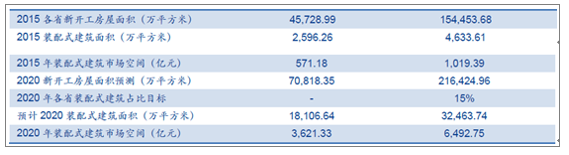

2016 年国务院《关于进一步加强城市规划建设管理工作的若干意见》指出力争用10 年左右时间,使装配式建筑占新建建筑的比例达到30%。2017 年3 月住建部 《“十三五”装配式建筑行动方案》要求到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上。据统计,2015 年全国新开工装配式建筑面积3500-4500 万平方米,全部新开工面积154454 万平方米,占比不足3%,必须年均增长37%以上才能达到2020 年15%的目标,市场空间巨大。于此同时,各省也都出台了装配式建筑发展的5 年规划。杭萧钢构40%的业务分布在华东地区,以华东六省为例,各政府都制定了明确的发展目标,据测算今后几年各省年均符合增速分别为:江苏32.5%, 浙江59%、安徽37%、福建46%、山东29%、全国37%。

华东各省装配式建筑目标及增速

资料来源:公开资料整理

2016-2020 年全国装配式建筑存在万亿空间增量,市场前景广阔。首先我们进行如下4 个假设:1. 2015 年华东区、全国装配式建筑面积占新建建筑面积为50%;2. 2016-2020 年新建建筑面积增速取过去7 年平均值,华东区为9.14%,全国为8.36%。3.当下装配式建筑的造价高于传统建筑,主要PC 构件尚未形成规模效应,随着装配式建筑的不断推广,预计价格会逐渐下降,2016-2020 装配式建筑价格预计为2200、2150、2100、2050、2000 元/平方米。4.我国装配式建筑占新建建筑面积比重增速按照5 年计划的1/5 增长。

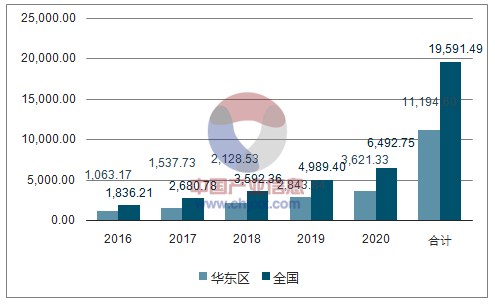

华东区2015 装配式建筑市场空间约为571.18 亿元,到2020 年,市场空间将达到3621.33亿元,2016-2020 年5 年市场空间增量将达到1.12 万亿,全国2015 装配式建筑市场空间约为1019.39 亿元,到2020 年,市场空间将达到6,492.75 亿元,2016-2020 年5 年市场空间增量将达到1.12 万亿,预计装配式建筑市场将存在万亿市场规模,空间增量巨大。

华东和全国2016-2020 装配式建筑空间测算 (单位:亿元)

资料来源:公开资料整理

华东各省2016-2020 装配式建筑空间测算( 单位:亿元)

资料来源:公开资料、智研咨询整理

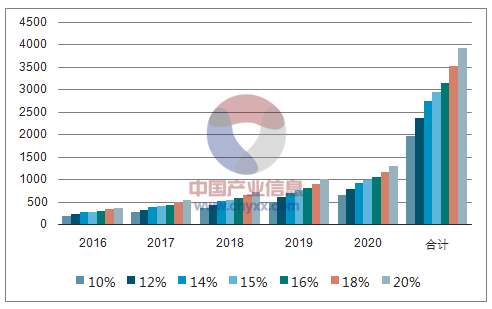

钢结构装配式建筑占总装配式建筑市场份额约15%左右,总增量空间近3000 亿元。装配式建筑包括混凝土装配式建筑和钢结构装配式建筑,专家预计钢结构装配式建筑市场份额将达到10%-20%区间,根据我们测算,全国装配式建筑2016-2020 年的市场空间增量分别1836亿元、2681 亿元、3592 亿元、4989 亿元、6493 亿元。按照钢结构市场份额占比10%计算,2016-2020 全国钢结构装配式市场空间分别为183.62 亿元、268.08 亿元、359.24 亿元、498.94 亿元、649.27 亿元,5 年空间总增量1959.15 亿元;按照钢结构市场份额占比20%计算,2016-2020 全国钢结构装配式市场空间分别为367.24 亿元、536.16 亿元、718.47 亿元、997.88 亿元、1298.55 亿元,5 年空间总增量3918.3 亿元;取中间数15%测算,2016-2020全国钢结构装配式市场空间分别为275.43 亿元、402.12 亿元、538.85 亿元、748.41 亿元、973.91 亿元,5 年空间总增量2938.72 亿元。

全国钢结构装配式建筑市场空间敏感性分析

资料来源:公开资料、智研咨询整理

二、中国钢结构市场发展趋势分析

未来钢结构发展增速较高,主要增量来自房屋建筑。据中国金属钢结构分会统计,2015 年我国钢结构产量仅5000 万吨,钢结构行业年均增速需达到12%以上才能完成8000 吨的目标,年均增速达到20%以上才能达到1 亿吨的目标,总体呈高速发展态势。我国钢结构主要应用于房屋钢结构、桥梁钢结构、非标钢结构和塔桅,据钢结构分会统计,2015 年我国房屋建筑钢结构占总体钢结构比例最高,约为60%,其次是桥梁钢结构,占比12%,非标钢结构占比16%,占比最低的是塔桅钢结构,占比9%,因此我们认为钢结构的主要增量来自房屋钢结构的应用。钢结构行业历经了前期的市场低迷、行内角逐后,2017 年迎来行业高速发展期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国装配式建筑钢结构行业市场分析预测及发展战略研究报告

《2024-2030年中国装配式建筑钢结构行业市场分析预测及发展战略研究报告》共十一章,包含2024-2030年中国装配式建筑钢结构行业竞争格局的分析,中国装配式建筑钢结构主要竞争企业分析,2024-2030年中国装配式建筑钢结构投资前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国钢结构行业产业链、产量及趋势研判:随着城市化进程的加快,我国钢结构产量不断增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)