2016年,我国商贸物流继续保持增长态势。物流需求平稳增长,与民生相关的电商物流、冷链物流、汽车物流和跨境电商发展态势良好,大宗能源原材料领域商贸物流需求继续低迷,物流需求结构继续优化。

在需求增长的同时,商贸物流成本水平进一步下降。物流成本水平的下降,一方面是发展阶段的必然结果,从发达国家的历史进程看,随着经济结构的转变,服务业比重的上升,经济发展所需的物流实物量增长适当回落,物流成本水平随之回落,而当前是我国由“规模扩张型”向“质量效益型”转变的关键时期,随着产业之间、地区之间的发展更趋于协调,社会物流成本水平也进入到稳中有降阶段。另一方面,从发展模式来看,我国物流发展正在由“实物配送”向“一体化物流”转型,物流一体化、精细化管理、供应链协同逐渐发展完善,极大地提高了物流的运作效率,突出表现在商贸企业的物流费用率呈现下降趋势,显示出商贸物流效率有所提高。

2016年,我国商贸物流重点领域快速发展,以电商物流、2冷链物流为代表的新兴经济有力地支撑了民生发展和物流需求的增长,也有力地促进了宏观经济的提质增效。从重点行业来看:一是电商物流增速上持续高位,发展格局上东中西部良性互动,发展动力上农村电商领跑全国,需求上内外联动跨境电商持续繁荣,整体运作效率得到有效提升。二是冷链物流实现稳步发展。经过多年的持续努力,冷链物流基础设施正逐步完善,冷链供给能力和服务水平大为提升,需要大力推动冷链标准化建设,提高冷链有效供给水平。三是超限治理将进一步完善市场环境,倒逼汽车物流市场优化升级,随着市场竞争的加剧,公路和铁路物流模式齐头并进,汽车多式联运渐成趋势。四是连锁零售向全渠道转型升级,面对互联网催生的新业态、新模式,传统连锁零售企业主动拥抱互联网,推进线上线下融合发展,提升全渠道销售能力,实现资源共享和优势互补,努力提高服务质量和竞争能力。五是跨界电商和一带一路物流态势良好。六是餐饮物流需求继续扩张。

一、商贸物流行业发展现状分析

(1)、社会物流总需求稳中有进

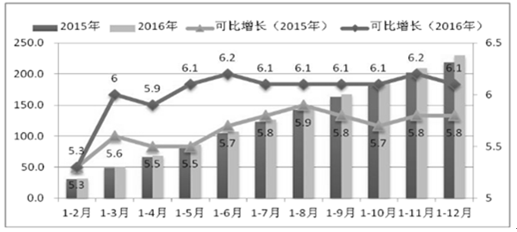

2016年,全国社会物流总额229.7万亿元,可比增长6.1%,增速比上年提高0.3个百分点。分季度看,一季度、上半年和前三季度分别可比增长6%、6.2%和6.1%,比上年同期分别提高0.4、0.5和0.3个百分点,数据显示我国社会物流总需求保持了稳中有升、稳中有进的良好势头。需求结构也出现了积极变化,居民消费领域物流需求持续旺盛,工业物流中高技术、高端制造物流需求较快增长、大宗商品物流需求较为低迷,反映出经济结构持续优化、新旧动能正在加快转换的阶段性特征。

2015-2016年中国全国社会物流总额及可比增速(万亿元;%)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国网络购物物流配送市场研究及未来前景预测报告》

(2)、消费领域物流需求高速增长

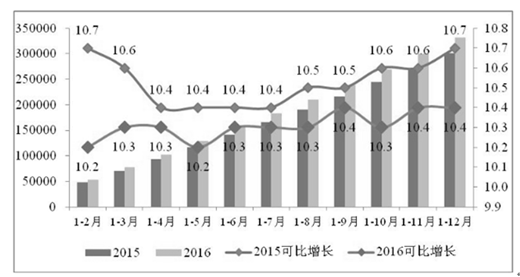

2016年,全国社会消费品零售总额33万亿元,同比增长10.4%,增速同比回落0.3个百分点。分季度来看,上半年各月波动回升,一季度和上半年均增长10.3%,下半年趋稳回升,前三季度和全年均增长10.4%,整体呈现平稳较快增长态势。

2015-2016年中国社会消费品零售总额及可比增速(亿元;%)

资料来源:公开资料整理

从各地区来看,中西部地区社会消费品零售总额增速快于东部地区。2016年16个省区市社会消费品零售总额增速高于全国,来自中部和西部的有重庆、贵州、安徽、云南、江西、河南、湖北、湖南、四川、青海、陕西、广西等12个地区,其中重庆、贵州分别增长13.2%和13%,高出全国2.8和2.6个百分点,安徽、云南、江西、河南、湖北、四川、湖南等省高出全国1个百分点以上,保持了平稳快速增长。东部也有福建、浙江、江苏、河北等省高于全国水平。东北地区中,黑龙江和吉林分别增长10%和9.9%,辽宁增长4.9%。

2016年各省社会消费品零售总额增长(%)

资料来源:公开资料整理

消费对物流需求的拉动效应进一步显现,2016年全国单位与居民物品物流总额达到7399亿元,按可比价格计算,同比增长44.4%,增速比去年同期提高7.3个百分点。其中,一季度增长45.6%,上半年增长46.1%,前三季度增长44.4%,各季度保持在45%左右的较高增速。

2015-2016年全国单位与居民物品物流总额增长(%)

资料来源:公开资料整理

(3)、生产资料商贸物流发展情况分析

2016年全社会生产资料销售总额达到60.4万亿元,按可比价格计算,比上年增长7.3%,增速比去年同期回落0.9个百分点。随着国家去产能、去库存的深入推进,三季度以来生产资料市场呈现出回升趋势,不仅需求有所回升,供给质量和供需对接也明显改善,市场价格止跌回稳,分季度看,一季度增长6.5%,上半年增长6.6%,前三季度增长6.5%,2016年全年生产资料市场整体上趋缓趋稳。

2015-2016年中国生产资料销售总额及可比增速(亿元;%)

资料来源:公开资料整理

(4)、、进出口物流行业市场需求情况分析

据海关统计,2016年我国进出口总值为24.3万亿元,同比下降0.9%。其中,出口13.8万亿元,下降2%;进口10.5万亿元,同比增长0.6%。从全年走势看,进出口贸易呈现前低后高,逐季回稳的向好态势,其中,第一季度,进出口、出口和进口值分别下降8.2%、7.9%和8.6%;第二季度,进出口、出口、进口值分别下降1.1%、0.8%和1.5%;第三季度,进出口和进口值分别增长0.8%和2.3%,出口值下降0.3%;第四季度,进出口、出口、进口值分别增长3.8%、0.3%和8.7%,进口、出口均实现由负转正。

出口方面,机电产品、传统劳动密集型产品依然为出口主力。2016年,我国机电产品出口8万亿元,占我国出口总值的57.7%。其中,医疗仪器及器械出口增长6.1%,蓄电池出口增长4%。同期,传统劳动密集型产品合计出口2.9万亿元,下降1.7%,占出口总值的20.8%。

进口方面,大宗商品及高新技术产品进口物流量均有不同程度增长。其中,进口铁矿石10.2亿吨,增长7.5%;钢材1321万吨,增长3.4%;涡轮喷气发动机进口增长26.8%,计量检测分析自控仪器及器具增长10.7%。据中国物流信息中心统计,2016年我国进口物品物流总额达到10.5万亿元,同比增长7.1%,增速比上年提高6.9个百分点,其中一季度增长6.3%,上半年增长7.6%,前三季度增长7.1%,全年增速呈现前低后高、逐季回稳的向好态势。

二、商贸物流行业运行成本情况分析

(1)、、社会物流总费用低速增长

社会物流总费用是宏观上的总量指标,是指报告期内国民经济各方面用于社会物流活动的各项费用支出的总和,只要经济活动存在,社会物流总费用总会随之保持适度增长。2016年,我国社会物流总费用为11.1万亿元,同比增长2.9%,增速比上年提高0.1个百分点,增长速度与过去几年相比明显放缓。

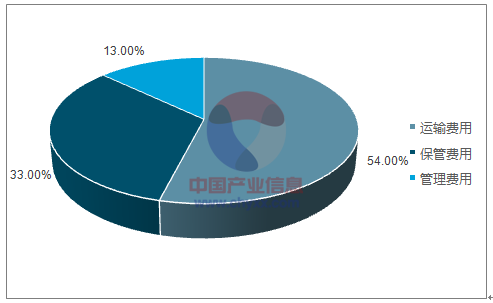

三大费用中,反映运输环节的费用为6万亿元,增长3.3%,增速比上年提高0.2个百分点。其中,铁路运输费用下降2.8%,道路运输费用增长4%,水路运输费用增长2.4%,航空运输费用增长6.7%,装卸搬运费用增长3.7%。保管环节的费用为3.7万亿元,增长1.3%,增速比上年同期回落0.3个百分点。其中,资金占用成本,也称为利息费用达到1.5万亿元,下降2.7%,仓储费用增长5%,流通加工费用增长5.8%。管理费用1.4万亿元,增长5.6%,增速比上年同期提高0.6个百分点。

从比重来看,运输费用占53.6%,比上年同期回落0.1个百分点;保管费用占33.3%,比上年同期回落0.4个百分点;管理费用占13.1%,比上年同期上升0.5个百分点。

2016年社会物流总费用及增长变化情况(万亿元;%)

资料来源:公开资料整理

2016年社会物流总费用三项比重

资料来源:公开资料,智研咨询整理

(2)、社会物流总费用与GDP比率走势分析

2016年,我国社会物流总费用与GDP的比率为14.9%,比上年下降1.1个百分点,表明2016年每万元GDP所消耗需要的社会物流总费用为1490元,比上年下降6.9%。社会物流总费用与GDP的比率连续四年持续下降,这表明我国商贸物流成本水平进入到加速回落期,与我国经济结构优化、运行效率提升和物流的高效运作密切相关。

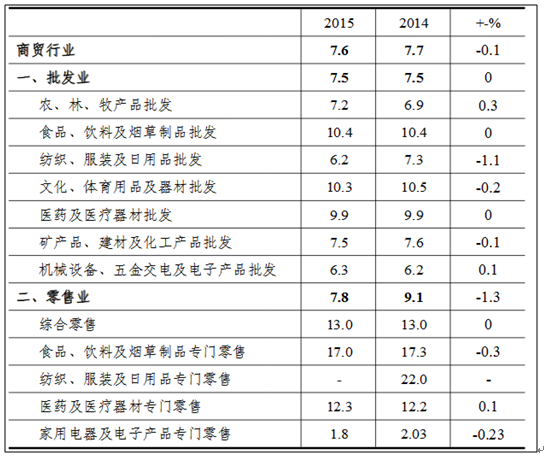

(3)、商贸行业物流费用率走势分析

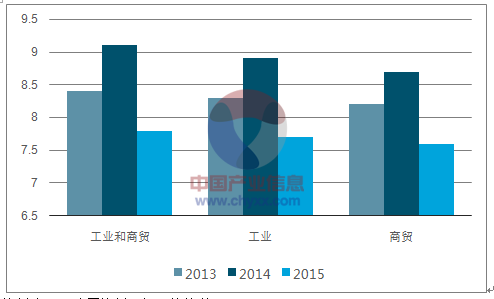

近年来,我国批发和零售企业的物流费用率一直低于工业企业的物流费用率,且呈现下降走势。(物流费用率=企业物流成本/销售额×100%,即物流成本占销售额的比重)

中国物流信息中心重点企业物流统计调查资料显示,2015年我国工业、批发和零售业企业物流费用率为8.2%,比上年下降0.1个百分点。其中,批发和零售业企业物流费用率为7.6%,比上年下降0.1个百分点,比工业企业物流费用率低1.1个百分点;比2008年下降0.7个百分点,显示出商贸行业物流运行效率不断提升。

工业、批发和零售业企业物流成本费用率(%)

资料来源:公开资料,智研咨询整理

2015年批发业物流费用率低于零售业物流费用率。与上年比较来看,批发业物流费用率同比持平,零售物流费用率水平有所下降。2015年批发业物流费用率为7.5%,与上年持平。零售业物流费用率为7.8%,比上年下降0.3个百分点。

批发业中,食品饮料烟草制品批发、文化体育用品器材批发、医药医疗器材批发三个行业的物流费用率较高,分别为10.4%、10.3%和9.9%,而农林牧产品批发、机械五金电子产品批发两个行业的物流费用率较低,分别为7.2%和6.3%。

在零售业中,食品饮料烟草制品零售等分行业的物流费用率较高,为17%,而医药零售、综合零售和家电零售的物流费用率较低,分别为12.3%、13.0%和1.8%。

重点商贸行业物流费用率比较(%)

资料来源:公开资料整理

(4)、经济结构分析

经济发展方式转变是我国单位物流成本下降的重要因素。第一、二产业主要是农副产品、工业制成品、原材料等产业,第三产业的发展以数字、金融等服务业和高科技产业为主,产业特点决定了第二产业产品产出的运输和仓储需求要高于第三产业。因此,当一个地区一、二产业占有主导地位时,单位GDP对应的货运、周转、仓储等物流量较大,三产占比上升时,单位GDP产生的物流量则会相应降低。

近年来,我国经济结构不断调整优化,服务业对国民经济增长的贡献进一步提高,已成为国民经济的第一大产业。2016年我国服务业增加值同比增长7.8%,占GDP比重已上升为51.6%,比上年提高1.4个百分点,比第二产业高出11.8个百分点。根据历史数据测算,服务业增加值占GDP的比重每上升1%,社会物流总费用与GDP的比率下降约0.5%。2016年产业结构优化影响这一比率比上年下降约0.7个百分点左右,相当于减少物流成本消耗约5000亿元。

(5)、“去库存”情况分析

随着宏观经济供给侧结构性改革的持续推进,落实“三去一降一补”重大任务的措施相继出台,经济运行的质量和效率明显提高,社会物流总成本水平有所下降,其中“去库存”成效显现,据初步统计保管环节成本可节省1400亿元。

“去库存”,表现在库存水平的下降,对应的是物流保管环节的仓储费用和资金占用费用的减少。一是库存水平有所降低。2016年末,规模以上工业企业产成品存货增速比上年回落0.1个百分点;产成品存货周转天数为13.8天,比上年减少0.4天。二是产成品库存率有所下降,2016年产成品存货率为3.45%左右,比上年下降0.06%。随着库存水平总体回落,相关的仓储等成本增速有所回落,物流资金占用成本随之明显下降。

2016年,保管费用中的仓储费用增速比上年下降0.3个百分点,推算可减少仓储成本约400亿元;在仓储成本回落的同时,相关的资金占用成本持续下降,资金占用费用比上年下降2.7%,降幅进一步扩大0.3个百分点,推算可减少物流资金占用成本约1000亿元。

三、重点物流企业经营情况分析

(1)、重点物流企业业务收入分析

2016年1-11月,重点物流企业累计实现物流业务收入同比下降9.6%,降幅比上年同期收窄14.5个百分点。

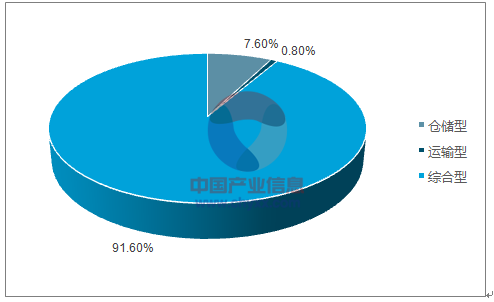

分物流企业类型看,综合型物流企业业务收入同比下降了11%,降幅比去年同期收窄14.4个百分点;运输型物流企业业务收入同比下降39.2%,降幅比去年同期有所扩大;仓储型物流企业业务收入同比增长18.2%,与去年相比,业务收入增长由负转正。

重点调查物流企业分类型实现物流业务收入占比情况

资料来源:公开资料,智研咨询整理

(2)、重点物流企业效益分析

2016年1-11月份,重点调查物流企业累计实现物流业务利润同比增长7.9%,与上年下降21%相比,实现恢复性增长。分物流企业类型看,综合型物流企业业务利润增长8.8%,增速比上年提高22.8个百分点;仓储型物流企业业务利润下降16.3%,降幅比上年收窄7.9个百分点;运输型物流企业业务利润增长明显。

四、商贸物流重点领域发展情况分析

2016年,我国商贸物流重点领域快速发展,突出表现在增速上电商物流持续高位,发展格局上东中西部良性互动,发展动力上农村电商领跑全国,需求上内外联动跨境电商持续繁荣,整体运作效率得到有效提升,以电商物流、冷链物流为代表的新兴经济有力地支撑了民生发展和物流需求的增长,也有力地促进了宏观经济的提质增效。

1、电商物流的快速发展

2016年,我国电子商务交易额达到26.1万亿元,比上年增长19.8%;其中实物商品网上零售额比上年增长25.6%,增速比社会消费品零售总额增速高出15.2个百分点,实物商品网上零售额占社会消费品零售总额的比重为12.6%,比上年提高1.8个百分点;在实物商品网上零售额中,吃、穿和用类商品分别增长28.5%、18.1%和28.8%。2016年3月份,商务部、发改委、交通部等6部委联合发布了《全国电子商务物流发展专项规划(2016-2020年)》,提出了七大发展任务和八大重点工程,为电商物流发展营造了良好的外部环19境,在政策利好和市场需求拉动下,电商物流保持了强劲增长势头。

1.1电商物流行业市场规模发展走势分析

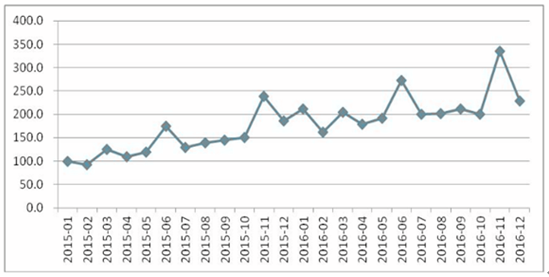

中国物流与采购联合会与京东集团联合调查的中国电商物流运行指数显示,2016年总业务量同比指数平均达到156.1点,反映出全年电商物流业务量增速超过50%。从总业务量定比来看,2015年1月份为基期100点,2016年12月份总业务量规模达到基期的两倍以上。与电商物流密切相关的快递业务量继续呈现高速增长,国家邮政局统计,2016年我国快递服务企业业务量全年累计完成312.8亿件,同比增长51.4%。

2015-2016年中国电商物流运行指数总业务量定基指数

资料来源:公开资料整理

1.2、电商物流运行指数总业务量环比指数分析

中国电商物流运行指数显示,2016年“双11”期间总业务量指数比去年同期增长45.7%,“双11”当天总业务量指数为1313.3点,创历史新高,比去年同期增长60%。在“双11”等促销活动的拉动下,11月份日均快递业务量超过1.25亿件,同比增长44.5%。二是圣诞、元旦、春节等传统节庆消费旺季,淘宝2017年春节期间年货成交额增长36%。三是6-7月年中消费旺季,京东6月1-18日累计订单过亿,6月18日当日订单量同比增长超过60%。

电商物流运行指数总业务量环比指数

资料来源:公开资料整理

1.3、电商物流运作效率走势分析

电商物流和快递企业持续加大设施投入,加强网络布局和资源共享,提升消费旺季和尖峰时刻的应对能力,2016年行业物流时效、履约水平和运作效率都有较好提升。物流时效指数平均为114.8点,物流送达时效提高17%,反映出从下订单到送达客户的物流时间缩短,物流时效性明显增强。21履约率指数平均为103.3点,略有提升,反映出按照约定时间送达订单的比例进一步提高。实载率指数平均为111.5点,同比提高约10%,反映出物流运输设备的利用效率总体保持提升态势。

电商物流时效、履约率和实载率指数

资料来源:公开资料整理

1.4、农村物流行业快速增长情况分析

近年来,随着互联网、物流网络等基础设施的完善和消费能力的显著提升,农村消费需求得到充分释放,中国电商物流运行指数显示,农村电商增长继续领跑全国,2016年农村业务量指数平均为191.5点,反映出农村地区的电商物流业务量增长速度接近100%,比同期总业务量指数高出35.4点,意味着增速比总业务量高出30个百分点以上,以2015年1月为基期,2016年12月电商物流农村业务量定基指数达到309.8点,比基期高出200点,表明近两年来农村电商22业务量增长超过200%。分地区来看,农村业务量指数东部地区180.1点、中部地区209.7点、西部地区202.3点、东北地区212点,业务量与去年全年相比均保持了一倍以上甚至两倍的增速。

各级政府和电商物流企业加大对农村电商的支持力度,宁夏、浙江、河北打造电商物流示范基地,江苏、湖北积极推进城镇乡村网点建设实现全区县覆盖,河南积极开展农村电商县级示范工程,成效显著,2016年全省共有21个县为国家级示范县,建成县、乡、村三级服务网络,其中电子商务服务县级中心22个、乡镇服务站超过200个、村级服务点4000多个,共开设网店2.1万多个,电商交易额累计突破330亿元,网络零售额达180亿元,带动农村电商就业人员近6.6万人。苏宁易购线下建立服务站,线上引入“中华特色馆”,圆通“通乡镇、通村组”,申通“千县万镇”,韵达“乡镇拓展”等计划,积极将渠道向西向下布局。2016年,全国发现淘宝村1311个、淘宝镇135个,比2015年增长68.1%和90%,产品“进城”和商品“下乡”双向流通格局正在加紧形成。京东大数据显示,由江苏、河北、浙江、山东、广东、四川、河南等7省组成的农村电商网购第一梯队,东中西东北地区均有省份上榜,合计占全国农村业务量一半以上,反映出随着互联网普及和农村物流网络的完善,制约农村物流信息不畅、物流基础等瓶颈问题在一定程度上得到缓23解,中西部特别是偏远地区的消费需求有效释放。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商贸物流行业市场运行态势及发展战略研究报告

《2024-2030年中国商贸物流行业市场运行态势及发展战略研究报告》共八章,包括中国商贸物流产业领先企业分析,中国商贸物流产业投资预测分析,互联网对商贸物流行业的机遇挑战与转型突围策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。