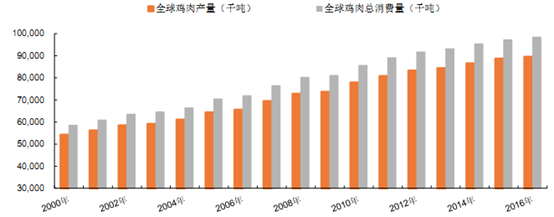

近年来,鸡肉产量、销量呈快速上升趋势。根据美国农业部统计数据,世界鸡肉生产量保持稳定增长,从 2000 年的 5422.0 万吨,增长到 2016 年的 8954.8 万吨,年均复合增长率为4.07%。世界鸡肉消费量从 2000年的5849.4 万吨,增长到2016年的9843.1 万吨,年均复合增长率达4.27%。

2000-2016 年全球肉鸡产量及消费量走势图

数据来源:公开资料整理

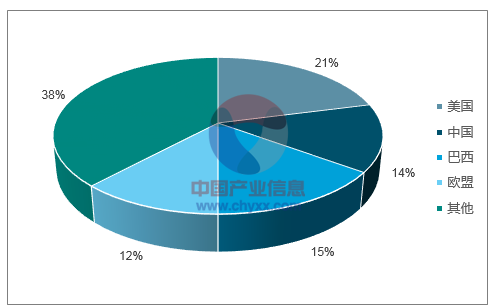

从地区分布上看,世界前三大鸡肉生产国家为美国、中国和巴西。美国为世界鸡肉第一大生产国。根据美国农业部数据统计,2016 年,美国鸡肉生产量达 1828.3万吨,占全球鸡肉生产量的 20.41%;中国鸡肉生产量达 1270.0 万吨,占全球鸡肉生产量的 14.18%;巴西鸡肉生产量达1360.5 万吨,占全球鸡肉生产量的15。

相关报告:智研咨询发布的《2017-2022年中国肉鸡养殖市场分析预测及发展趋势研究报告》

全球鸡肉生产国占比

数据来源:公开资料、智研咨询整理

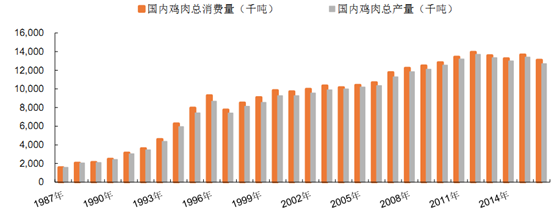

近10年,我国鸡肉年产量及消费量持续增长,2013年以来受疫情、中央八项规定等因素的影响,鸡肉年产销量略有下降,但始终保持在 1,300 万吨以上的水平。鸡肉产量从 2006 年的1035.0万吨增长至 2016 年的1270.0万吨;鸡肉消费量从 2006 年的 1069.3 万吨增长至2016年的1311.0 万吨。

1987 年-2016 年国内鸡肉总消费量(千吨)和总产量(千吨)

数据来源:公开资料整理

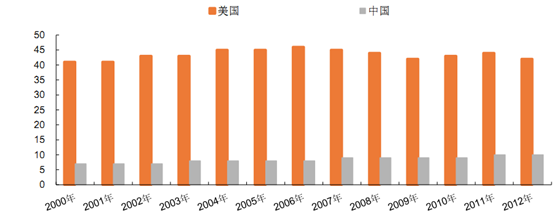

中国人均鸡肉消费量为每年 10公斤,相比美国的人均 43公斤处于较低水平。未来如果中国达到美国消费水平的 50%, 即21 公斤左右,国内鸡肉总消费量将增长一倍达到 2600万吨,行业增长空间巨大。

中美人均鸡肉消费量对比(公斤)

数据来源:公开资料整理

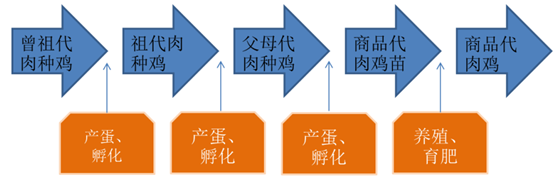

肉鸡养殖业以它本身一直固有的高效率、低成本等优势,成为了中国畜牧业领域中产业化程度最高的行业,从繁育角度来看,肉鸡产业是一个由若干密切相关的以纵向血缘关系为纽带的多元的代际畜禽产业,从曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品代肉鸡到鸡肉产品是一个完整、系统的代次繁育流程。

肉鸡代次繁育流程具体情况

数据来源:公开资料整理

目前在我国的肉鸡良种繁育体系中,祖代肉种鸡繁育处于最高的层次。祖代肉种鸡繁育养殖作为起始环节,其主要产品是父母代肉种鸡,再之后连接的产业链是商品肉鸡饲养、最后环节是屠宰、鸡肉食品加工等。父母代肉种鸡目前在产业链中处于承上启下的中间环节。我国各祖代肉种鸡养殖企业主要从国外公司引进祖代肉种鸡雏鸡,繁育父母代肉种鸡雏鸡出售给下游父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品雏鸡销售给养殖户,商品肉鸡经屠宰加工后成为鸡肉产品。因此国内目前主要依靠进口祖代肉种鸡以生产父母代肉种鸡并进而满足下游整个环节对肉鸡产品的需求。

在我国,肉鸡包括黄羽肉鸡、白羽肉鸡、肉杂鸡和淘汰蛋肉鸡。其中以黄羽肉鸡和白羽肉鸡为主。黄羽肉鸡是含有地方鸡种血统的本土品种,通常有比较强的地域特征,价格较白羽肉鸡偏高。 黄羽肉鸡养殖企业主要面临区域性竞争, 而白羽肉鸡则全部为进口品种,价格较低,养殖企业面临国际市场的竞争。

在我国,肉鸡包括白羽肉鸡、黄羽肉鸡、肉杂鸡(817 系列)和淘汰蛋肉鸡。肉鸡产量以白羽肉鸡和黄羽肉鸡为主。根据畜牧业协会统计及预测,2016 年,白羽肉鸡出栏约 45 亿只,产量 758万吨,占比 53%,黄羽肉鸡出栏 39.2 亿只,产量448 万吨,占比 32%。白羽肉鸡因其生长速度快、饲料转化率较高、产肉量多,适合工业规模化生产,因此产量占比较高。

我国肉鸡构成

数据来源:公开资料、智研咨询整理

中国对祖代肉种鸡的引进量绝对值并不大,但由于种鸡的繁殖扩大作用,最终的产品数量是惊人的。按照肉鸡生产的一般标准,每 1 套祖代肉种鸡可生产 50 套父母代肉种鸡,每套父母代肉种鸡可生产 130 只商品肉鸡,每只商品肉鸡在 45 天内可长成重达 2.8 千克的成品肉鸡,成品肉鸡的屠宰率约为 85%,据此计算,一套祖代肉种鸡最终可以提供约 15.5 吨的鸡肉产品。

全球各国祖代鸡产能占比

数据来源:公开资料、智研咨询整理

禽流感是导致引种量减少的根本原因,2015 年至今,美国、法国、英国相继封关,新西兰、西班牙成为我国祖代种鸡主要引种国家,今年 2月 23 日,,西班牙加泰罗尼亚一座养鸭场爆发H5N8高致病性禽流感,发病肉鸭723只,死亡 723 只,销毁17077只,这波禽流感疫情已影响了整个欧洲的家禽。2月 27日,我国质检总局在更新的《禁止从动物疫病流行国家地区输入的动物及其产品一览表》中已加入禁止从西班牙进口禽类。

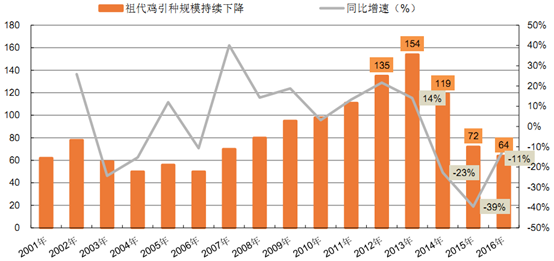

从2014年开始祖代种鸡引种量持续减少, 2016年全年引种量为64万套,同比降幅为8.57%,与2014年的119 万套相比降幅可达43.86%,创下十年新低。到目前为止 2017 年能供种的仅剩新西兰,根据推测,新西兰供种能力在 45-50 万套之间。

2001-2016 年全国祖代鸡引种规模(万套)及同比增速(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉鸡行业市场竞争格局及前景战略研判报告

《2024-2030年中国肉鸡行业市场竞争格局及前景战略研判报告》共八章,包含中国肉鸡产业链全景梳理及布局状况分析,中国肉鸡行业重点企业布局案例研究,中国肉鸡行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021全球及中国肉鸡市场供需及进出口贸易情况分析:全球肉鸡产量达9990.1万吨[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)