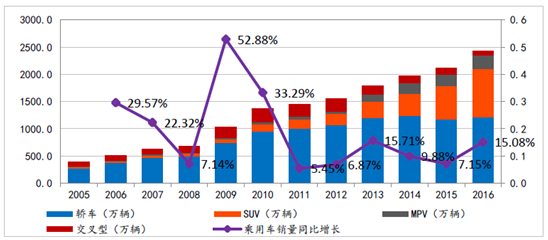

购置税减半优惠政策下,2016年乘用车整体销量增长15.08%。与历史上2009年的购置税减半优惠带来乘用车强劲增长的状况一致,2016年,受益于小排量车购置税减半优惠刺激,以及2015年股灾后消费需求差和自主SUV强供给的叠加影响,2016年乘用车市场总销量增长至2383万,实现15.08%的增长率。

2016年中国市场乘用车细分销量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国SUV行业深度调研及投资战略研究报告》

车辆购置税相关政策

时间区间 | 车辆购置税 | 相关政策 |

2001.1.1-2009.1.19 | 10% | 《中华人民共和国车辆购置税暂行条例》中华人民共和国国务院令第294号 |

2009.1.20-2009.12.31 | 5.0% | 《财政部国家税务总局关于减征1.6升及以下排量乘用车车辆购置税的通知》财税[2009]12号 |

2010.1.1-2010.12.31 | 7.5% | 《关于减征1.6升及以下排量乘用车购置税的通知》财税[2009]154号 |

2011.1.1-2015.9.31 | 10.0% | 《关于1.6升及以下排量乘用车车辆购置税减征政策到期停止执行的的通知》财税[2010]127号 |

2015.10.1-2016.12.31 | 5.0% | 2015年9月29日国务院常务会议发布 |

2017.1.1-2017.12.31 | 7.5% | 财政部《关于减征1.6升及以下排量乘用车车辆购置税的通知》(财税【2016】136号) |

数据来源:公开资料整理

2017购置税优惠幅度下降,乘用车销量增速将下降。2017年,小排量乘用车购置税优惠将下调至7.5%(2016年购置税为5.0%),考虑到市场对购置税优惠下调早有预期,部分消费已经在2016年提前释放,2017年乘用车销量增速大概率下降。

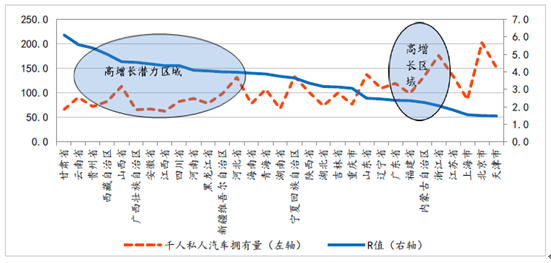

预计2017年乘用车市场增速将降至6%。考虑到我国千人汽车保有量仍有一定的提升空间,四、五线城市汽车消费需求2014年才进入进入增长期,尤其是西部地区,消费能力正在释放,未来乘用车市场仍将保持一定增速。从历史数据来看,预计该增速会在6%-7%左右。

西部地区仍处于汽车消费高增长潜力阶段

数据来源:公开资料整理

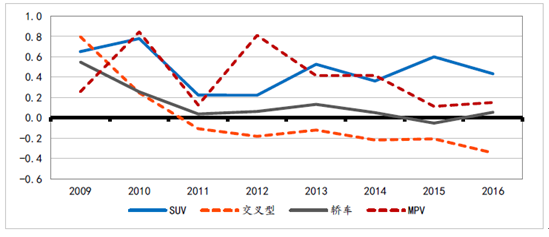

细分市场来看,SUV是主要增长点;轿车占比持续下降。受消费升级以及三、四线城市首次购车需求带动,2016年SUV累计销售877万辆,同比增长43%,销量占比持续提升(SUV占乘用车整体销量比例从2015年的30%进一步提升至2016年的37%)。轿车整体销量回升,但受到SUV替代效应挤压,占比则逐年下降。MPV占比基本维持不变,交叉型用车市场仍然低迷。

乘用车细分市场销量同比增长率

数据来源:公开资料整理

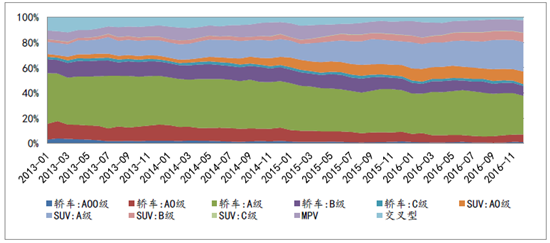

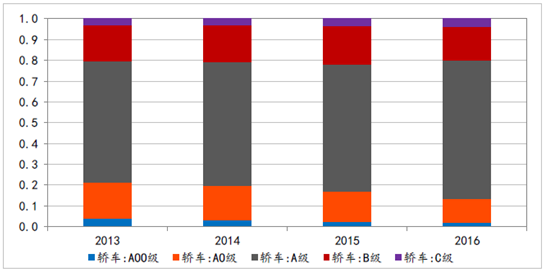

中国乘用车各级别型销量结构

数据来源:公开资料整理

轿车中A级轿车占比提升,高端轿车复苏。受A0级、A级SUV的替代作用和A级轿车价格下探影响,A0和A00级轿车销量持续萎缩,B级轿车市场份额也被同级SUV所抢占,高端进口轿车占比增加(2016年宝马、奔驰、雷克萨斯进口量分别实现17.8%、29.3%和53.3%的增长),虽未对轿车市场带来明显的支撑作用,但在消费升级的趋势下,预计高端进口轿车销量将缓慢增长。

各级别轿车市场份额

数据来源:公开资料整理

预计2017年SUV仍将保持强势,轿车、交叉型乘用车市场份额将继续被挤占。考虑到消费升级带来的轿车向SUV的转换效应,以及自主和合资品牌纷纷加大SUV车型的投放力度,预计2017年SUV仍有增长空间,但由于2016年基数较高,预计2017年SUV超高速增长将回稳;轿车受SUV替代作用的负面影响未完全消化,市占率仍然面临一定的下行压力;MPV增速也将放缓;交叉型乘用车未来份额可能持续收窄。

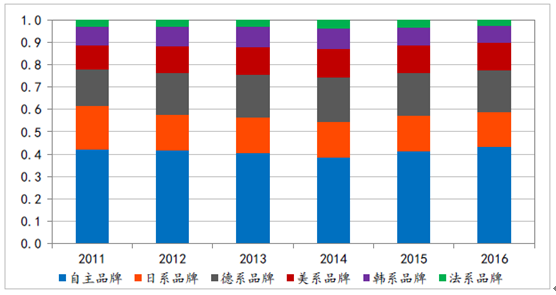

自主品牌借SUV发力,2016占比提升。自主品牌虽然整体实力弱于合资,但对国内市场敏感度高,决策执行速度更快,在合资品牌对国内SUV市场缺乏重视,15万以下SUV车型选择不多的情况下(详见图表10),自主品牌在SUV上屡屡推出性价比产品,成功占领SUV市场,提升了自主品牌在整体乘用车中的销量占比。2016年,乘用车市场自主品牌销量占比升至近5年的新高,达到43.24%。同时日系、德系、韩系、法系同比占比均有所下滑。

2011-2016自主品牌乘用车市场份额变化

数据来源:公开资料整理

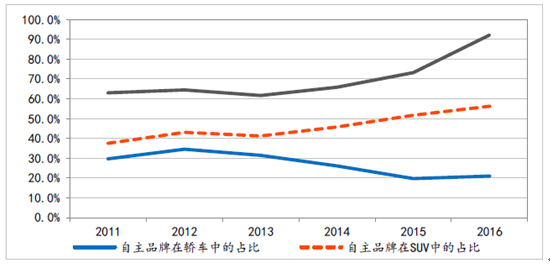

自主品牌在各类车型中的占比

数据来源:公开资料整理

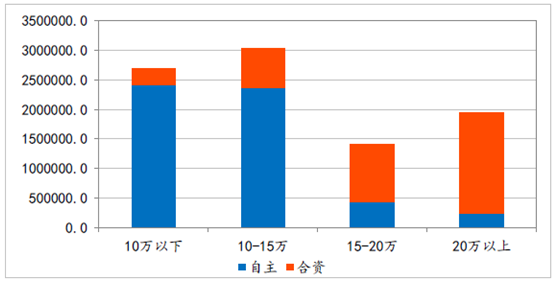

10-15万SUV为自主品牌主要盈利市场,未来仍有较大成长空间。细分来看,10万以内低端SUV为自主品牌主导,但该车型消费者品牌忠诚度低,竞争激烈,单车盈利能力弱。10-15万紧凑型SUV主要对合资小型SUV和合资A级车形成替代,是自主品牌赚取利润、产品升级的主力市场,受中西部地区首次购车需求推动,未来仍有较大成长空间。15-20万SUV为目前合资品牌主力市场,但自主开始突破;20 万以上仍是合资主导,自主短期难以涉足。

2016年SUV不同价格区间自主和合资品牌销量

数据来源:公开资料整理

2016年SUV销量前十车型

排名 | 车型 | 厂商 | 2016年销量(万辆) | 2016同比增长(%) | 价格区间(万) |

1 | 哈弗H6 | 长城哈弗 | 58.1 | 55.60% | 8.8-14.1 |

2 | 传祺GS4 | 广汽传祺 | 32.7 | 149.50% | 9.9-16.2 |

3 | 宝骏560 | 上海通用五菱 | 32.2 | 121.80% | 6.9-10.6 |

4 | 昂科威 | 上海通用 | 27.5 | 69% | 19.8-35.1 |

5 | 途观 | 上海大众 | 24.1 | -6% | 19.5-31.6 |

6 | 长安CS75 | 长安 | 20.9 | 12.20% | 9.2-16.3 |

7 | 瑞风S3 | 江淮 | 19.8 | 0.60% | 6.5-9.6 |

8 | 哈弗H2 | 长城哈弗 | 19.7 | 16.90% | 8.6-12.9 |

9 | 本田CR-V | 东风本田 | 18.0 | 15.10% | 17.8-24.9 |

10 | 奇骏 | 东风日产 | 18.0 | 8.30% | 18.1-26.7 |

11 | 现代途胜 | 北京现代 | 17.7 | 227.8% | 16.5-24.1 |

12 | 长安CS35 | 长安 | 17.3 | 2.4% | 7.8-9.8 |

13 | 本田缤智 | 广汽本田 | 16.4 | 29.1% | 12.8-18.9 |

14 | 本田XR-V | 东风本田 | 16.2 | 36.1% | 12.7-16.2 |

15 | 日产逍客 | 东风日产 | 14.0 | 133.3% | 13.9-18.9 |

数据来源:公开资料整理

销量高速增长推动产能利用率回升,但自主品牌整体产能利用率仍然大幅低于合资品牌。从产能利用率来看,销量高速增长推动2016年产能利用率回升,但自主品牌和合资品牌产能利用率仍然分化严重,自主品牌整体产能利用率不足60%,按照汽车行业国际通行标准,自主品牌仍然产能过剩,但与合资品牌的产能利用率差距有所缩小。

乘用车产能利率

数据来源:公开资料整理

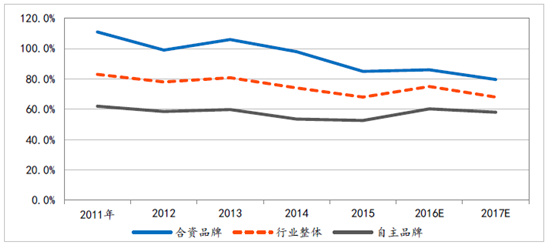

产品质量提升让自主品牌向上突破成为可能。与乘用车普及初期自主品牌依靠低端轿车起家,目前,自主品牌主要是依靠低端SUV提高市场占有率,但从产品质量上来看,自主品牌近年的质量得以大幅提升,PP100(每百台车中有问题的车的点数)与合资品牌车的差距不断缩小,加上自主品牌近年来在外观、智能化配置方面更加了解中国市场的需求,预计未来部分龙头自主品牌有望完成向上突破。

自主品牌与合资品牌质量(PP100)差距不断缩小

数据来源:公开资料整理

2017年部分车企新车规划

车企 | 2017新车规划 |

吉利汽车 | 吉利的全新子品牌LYNK&CO将于2017年发布一款紧凑型SUV,同时现有品牌将推出一款全新轿车,并有望推出一款全新中型SUV,同时吉利。此外,其还将推出熊猫的换代车型——帝豪Mini,同时博瑞、博越、新帝豪以及金刚也将迎来改款。 |

长城汽车 | 长城汽车2017年将推出全新H6、新能源车型以及全新动力总成等新产品,其也将于2017年正式投产全新品牌WEY旗下的W01和W02两款车型。 |

长安汽车 | 长安汽车2017年计划陆续发布长安CS95、长安CS55、长安MPV凌轩以及一款中级轿车共四款车型,同时CS75、CS35也将发布中期改款车型。 |

上汽大众 | 大众品牌Teramont、全新途观L、斯柯达品牌的科迪亚克。 |

一汽大众 | 2017年推出的3款新车或为全新CC(大众ARTEON)、新款高尔夫、基于速腾打造的新能源车。 |

上汽通用 | 上汽通用2017年全新改款车型有8-10款左右,目前,凯迪拉克已经在规划推出一款小型和紧凑型SUV。 |

比亚迪 | 唐100、秦100、宋DM、宋EV、MPV M5。 |

东风本田 | 新款杰德、新款XR-V、思铂睿混动,全新CR-V、UR-V。 |

广汽本田 | 冠道1.5T、新款缤智、讴歌新款MDX、讴歌国产TLX。 |

广汽菲克 | 新款自由侠、新款自由光、新款大切诺基三款SUV。 |

广汽传祺 | 广汽传祺2017年或将推出9款新车,其中包括了4款新能源汽车,GE3 EV、GS4 EV、GS4 PHEV、GA6 PHEV。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国SUV行业市场行情监测及未来趋势研判报告

《2024-2030年中国SUV行业市场行情监测及未来趋势研判报告》共九章,包含2019-2023年SUV市场营销研究,SUV主要企业发展分析,2024-2030年SUV的前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。