铜版纸又称涂布印刷纸,在香港等地区称为粉纸。它是以原纸涂布白色涂料制成的高级印刷纸,其特征是纸质均匀紧密、白度较高、光洁平整、平滑度高、光泽度好、涂层坚牢一致,便于在印刷后获得精美清晰的图案和文字。主要用于印刷高级书刊的封面和插图、彩色画片、各种精美的商品广告、商品包装、商标等。目前铜版纸下游期刊、画册、单页、其他的消费占比为68%、25%、5%、2%。铜版纸包括原纸及形成于原纸两面的涂层,制得该原纸的纸浆中含有的浆种为漂白化学浆(针叶木+阔叶木)和化机浆,行业生产一吨铜版纸,需要消耗的阔叶浆、针叶浆和化机浆分别为0.5 吨、0.15 吨和0.15 吨。

铜版纸产业链流程图

数据来源:公开资料整理

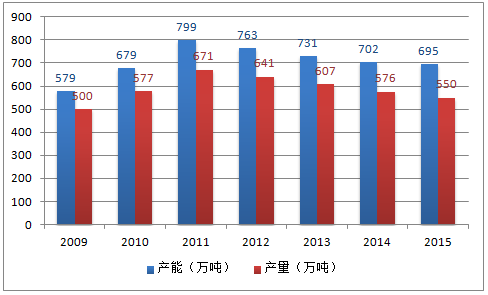

2012年当年我国铜版纸产量640.9万吨,需求526.8万吨,供给盈余114.1万吨;2013年行业铜板产量606.7万吨,需求为501.4万吨,供给盈余105.3万吨;2014年供给盈余下降至98.7 吨,到2015年,造纸行业落后产能开始淘汰,铜版纸行业供需进一步改善,2015年铜版纸产量549.6万吨,需求468万吨,供给盈余下降至81.6 吨。我们预计2016年全年国内铜版纸生产量在650万吨左右,全年消费量约为545万吨。

2009-2015年铜版纸行业产能、产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铜版纸市场供需预测及投资战略研究报告》

从龙头格局来看,在产能规模超过10万吨的生产线中,山东省有太阳纸业、晨鸣纸业、华泰纸业3 家,江苏省有金东纸业、金华盛纸业2 家,海南省有海南金海1 家,河南省有龙丰纸业1 家,龙头企业规模优势壁垒使铜版纸行业保持了较高的集中度,以APP(中国)、晨鸣纸业、太阳纸业为代表的前三大铜版纸龙头CR3 集中度达到78.57%,铜版纸行业的议价权牢牢把握在行业龙头手中。

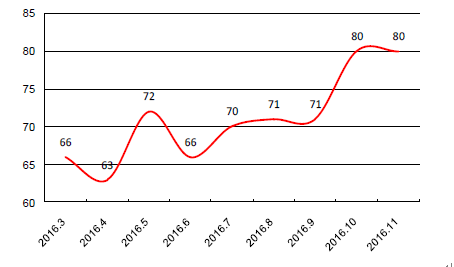

铜版纸作为文化印刷纸的重要组成部分,也在2016年造纸景气周期中持续回暖向上。从开工率上看,由于2016年前三季度铜版纸行业业绩处于低位,企业生产意愿较低,开工率基本保持66%-71%上下波动,2016年第四季度,随着行业的回暖,铜版纸开工率开始逐渐攀升,由2016年9 月份的71%提升至11 月份80%,相对3 月份开工率提高14pct。

从库存上看,前三季度铜版纸行业走货不理想,其中3 月份库存达2 个月以上。进入第四季度,成本端由于人民币贬值导致木浆进口价格上涨、交通运输新规实行导致文化纸运输成本上涨30%,需求端临近年度采购热情高涨,供给端由于G20 峰会在杭州召开华东区域纸厂大范围限产、11 月份后华中地区雾霾天气致使大气污染治理趋严造纸行业限产增多,这些因素导致12 月份铜版纸库存接近“有价无货”的零库存状态。直到目前,铜版纸库存仍然紧俏,处于低位。

铜版纸开工率2016年第四季度提高(%)

数据来源:公开资料整理

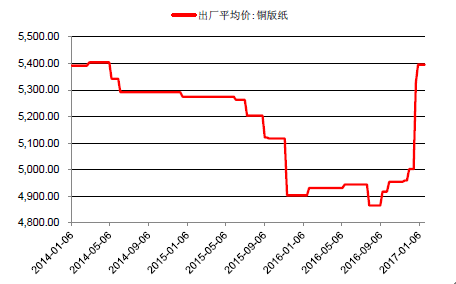

2016年以来,铜版纸经历了五轮提价,分别在3 月、7 月、8 月、9 月、12 月,每次幅度为100 元/吨。但由于2016年前三季度各纸厂及其代理商库存量较大,铜版纸市场订单偏弱,厂家各方压力无有效转移,供大于需的根本问题导致铜版纸企业涨价有力且持续的支撑,2016年9 月份铜版纸平均出厂价约5000-5100 元/吨,仍处于2012年以来的历史最低谷底。纸厂毛利率处于低位,基本处于亏损状态。2016年四季度,受人民币贬值带来的纸浆价格反弹和文化纸运输成本上涨30%的双重影响,铜版纸价格开始快速上涨,价格从2016年12 月15 日的5002.00 元/吨上涨至2017年1 月2 日的5395 元/吨,半个月内涨幅达到7.86%或393 元。另一方面临近年底下游需求旺盛,印刷厂订单饱满,采购积极性高涨,但供给端库存由3月份2 个月以上降至12 月份“有价无货”的零库存状态。进入2017年各铜版纸纸厂继续提价,2017年1 月1日,山东晨鸣纸业率先将铜版纸价格上调幅度调整至400 元/吨,随后其他纸厂也将继续涨价,截至1 月23 日,全国铜版纸出厂均价为5395 元/吨,较去年1 月份累计涨价为491 元/吨。

2014-2017年铜版纸价格(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铜版纸行业市场行情监测及投资前景研判报告

《2024-2030年中国铜版纸行业市场行情监测及投资前景研判报告》共十一章,包含2023年中国铜版纸行业竞争格局分析,中国铜版纸行业重点企业经营态势分析,2024-2030年中国铜版纸产业前景展望与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国铜版纸产销售分别完成605万吨和579万吨[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2020年中国铜版纸行业市场发展及格局分析:铜版纸是国内集中度最高的纸种[图]](http://img.chyxx.com/2021/05/20210523140223.jpg?x-oss-process=style/w320)