IPO市场集中度增加,IPO承销规模在前五的券商合计承销规模提高。2016年IPO承销金额排名前五家的合计承销规模增速最大,同比上涨30.70%,此外排名在11-30的合计承销规模市场份额大幅度下降,降幅达到27.85%,而排名在31-50的券商虽增幅达到16.31%,但由于其同比基数较低,就全行业来说其市场份额依旧较少。

2016年券商IPO承销金额市场集中度

类别 | 2014 | 2015 | 2016 | 2016年同比增幅 |

CR1-5 | 50.02% | 39.75% | 51.95% | 30.70% |

CR6-10 | 16.70% | 22.66% | 17.76% | -21.62% |

CR11-30 | 26.85% | 31.63% | 22.82% | -27.85% |

CR31-50 | 6.42% | 5.96% | 6.93% | 16.3 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国企业IPO市场运行态势及投资战略研究报告》

主动管理战场硝烟四起。就主动管理中的集合理财规模来看,2016年券商集合理财净值规模CR5/CR10分别为43.15%、58.00%,集中度较高,但值得注意的是,排名第一的广发资管的资产净值约为排名在2-6家资管净值规模之和。如果我们将广发证券排除来计算市场集中度,CR5仅为30.74%,市场竞争激烈。

综上所述,我们可以看到,大券商依靠规模优势、成本优势、人才优势在竞争、转型的过程中将继续保持优势,小券商由于同比基数较低,市场份额增幅也较大,而各业务排名在中游(5-30名)的券商则要同时面对来自大券商、以及排名在其后的券商、新进入证券公司的全方位竞争,竞争压力最大,转型之路最为艰辛。未来几年伴随转型结果的不断显现,行业内的公司排名将重新洗牌。

IPO审核提速,利好IPO存量和增量储备丰富的券商。进入2016年11月,IPO审核明显提速。截至12月29日,不到两个月的时间,IPO过审98家,共预计募资规模584亿元,平均每家募资规模5.96亿元。我们预计2017年,IPO将继续保持快速审核。

2016年至今IPO审核速度及预计募资规模

日期 | 审核批准数量 | 预计募资规模(亿元) |

2016年上半年 | 70 | 418 |

2016/6/3 | 9 | 53 |

2016/6/17 | 7 | 88 |

2016/7/8 | 13 | 91 |

2016/7/22 | 14 | 120 |

2016/8/5 | 13 | 50 |

2016/8/19 | 13 | 109 |

2016/9/9 | 14 | 116 |

2016/9/23 | 12 | 155 |

2016/10/14 | 14 | 73 |

2016/10/28 | 14 | 101 |

2016/11/4 | 9 | 45 |

2016/11/11 | 15 | 112 |

2016/11/18 | 14 | 64 |

2016/11/25 | 14 | 112 |

2016/12/2 | 13 | 75 |

2016/12/9 | 14 | 54 |

2016/12/16 | 11 | 50 |

2016/12/23 | 8 | 72 |

数据来源:公开资料整理

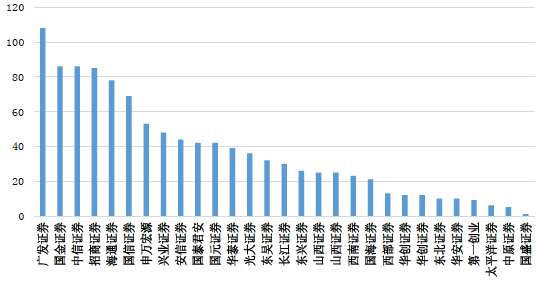

就上市券商来看,广发证券以108家IPO存量以及增量储备居首,国金证券、中信证券分别以86家位居第二,招商证券以85家位列第三。

截至2016年末上市券商IPO储备

数据来源:公开资料整理

不同布局思路的券商或因政策拉开收入距离。就定增来看,2016年定增规模达到1.71万亿元,同比增长37.57%。进入十一月以来,监管针对定增开始收紧,11月单月定增规模同比、环比分别下降30.35%、27.32%。我们预计,定增规模缩减将在2017年持续。就2016年的承销排名来看,IPO承销和再融资承销排名的前十位有些许不同,海通、中德、西南证券进入到了再融资承销前十而没有进到IPO前十,这或与公司的业务布局相关。但明年IPO提速、定增收紧,或一定程度上影响不同布局思路的券商收入。

截至2016年12月30日券商IPO、再融资承销规模排名

IPO承销规模排名 | 券商 | 其再融资承销规模排名 | 再融资承销规模排名 | 券商 | 其IPO承销规模排名 |

1 | 中信建投 | 8 | 1 | 中信证券 | 4 |

2 | 中金公司 | 10 | 2 | 华泰联合 | 5 |

3 | 安信证券 | 12 | 3 | 国信证券 | 11 |

4 | 中信证券 | 1 | 4 | 广发证券 | 8 |

5 | 华泰联合 | 2 | 5 | 海通证券 | 49 |

6 | 国泰君安 | 7 | 6 | 中德证券 | 33 |

7 | 申万宏源证券承销保荐 | 17 | 7 | 国泰君安 | 6 |

8 | 广发证券 | 4 | 8 | 中信建投 | 1 |

9 | 中银国际 | 38 | 9 | 西南证券 | 28 |

10 | 招商证券 | 11 | 10 | 中金公司 | 2 |

数据来源:公开资料整理

企业债被视为中小券商弯道超车的另一战场,但战场狭小,脱颖而出难度较大。15年伴随企业债的放开,各中小券商视企业债为可以和大券商平起平坐的战场,大力发展企业债承销,2016年企业债承销额市场集中度CR8只有25.64%,中小券商想要通过企业债脱颖而出难度较大。但依旧值得注意的是,在2016企业债承销排名的榜单中,前十位中赫然出现财富证券(15年排名18位)和广州证券(15年排名13位)的名字,两家证券大力发展企业债承销,承销规模较15年分别同比增长246%、144%,承销排名也分别上涨到16年的第7位、第8位。但2016年企业债发行政策收紧,中小券商依靠企业债弯道超车的难度加大。

明年很大可能成为国企并购大年,拥有并购重组专业能力的券商收入也将在明年水涨船高。就并购业务来说,在中央经济工作会议中明确指出,要“创造条件推动企业兼并重组”,给券商以并购重组为主要业务内容的财顾收入带来想象空间。2016年并购案例虽较2015年减少了36.92%,但每起并购案例涉及金额则由15年的4.64亿元上涨到了现在的7.06亿元,并购案件涉及金额、规模增大,也对券商的专业能力提出更高的要求。此外,就并购业务收入来看,越是涉及金额大的并购,券商的相关收入也就越多。明年或是国企并购的大年,且国企并购一般涉及金额较大,也给券商的并购收入带来想象空间,拥有能够完成并购重组专业能力的券商收入将随之水涨船高。

截至2016年12月26日并购涉及金额行业排名前10的券商

排名 | 机构名称 | 交易数量 | 交易金额(亿元) | 市场份额(%) |

1 | 中国国际金融 | 15 | 2949.59 | 13.59 |

2 | 中信证券 | 25 | 2540.66 | 11.7 |

3 | 华泰联合证券 | 37 | 2127.56 | 9.8 |

4 | 中信建投证券 | 37 | 1826.86 | 8.42 |

5 | 广发证券 | 35 | 1647.7 | 7.59 |

6 | 招商证券 | 25 | 1136.19 | 5.23 |

7 | 海通证券 | 19 | 979.64 | 4.51 |

8 | 西南证券 | 19 | 931.4 | 4.29 |

9 | 长城证券 | 10 | 896.02 | 4.13 |

10 | 国泰君安证券 | 27 | 760.76 | 3.5 |

合计 | 行业合计 | 3960 | 28481.22 | 100 |

数据来源:公开资料整理

可转债发行规模将持续扩大。在债转股文件中提到要加大对企业兼并重组的金融支持,通过并购贷款等措施,允许符合条件的企业通过发行优先股、可转债等方式筹集兼并重组的资金。2016年前十一个月,可转债的发行规模较2015年全年上涨186%,明年或是国企兼并重组的大年,可转债发行规模很大可能将持续扩大。综上所述,2017年投行业务收入受到政策、经济结构转型等一系列影响,收入具有爆发可能,利好IPO储备丰富、并购专业能力强的券商业务收入。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球及中国IPO市场发展概况及发展前景分析[图]](http://img.chyxx.com/2021/07/X1104219O8_m.png?x-oss-process=style/w320)

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)