导语:中国已成为全球煤制烯烃项目最为集中的国家,但近两年油价暴跌又让煤制烯烃沉寂了下去。中国煤制烯烃产业的关键因素是技术上可否突破,但能否盈利取决于政策、油价,还有配套下游。《摩贝视野》将在本文中,对中国煤制烯烃产业的市场现状、趋势和竞争力进行详尽剖析。

一、中国煤制烯烃产业的现状

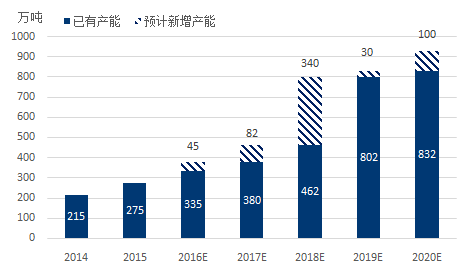

2014年之前,原油价格高企,而中国又受到富煤贫油少气的资源类型限制,导致近些年中国煤制烯烃项目投资热度极高。目前中国已成为全球煤制烯烃项目最为集中的国家,据《摩贝视野》不完全统计,目前全国煤制烯烃项目已投产347万吨/年(基于乙烯产能,下同),占国内乙烯总产能的17%;2015年煤制烯烃开工率约85%,煤制烯烃的乙烯产量约295万吨,占国内乙烯总产量的17.2%;在建及拟建煤制烯烃项目总产能达944万吨/年(基于乙烯产能,下同)。

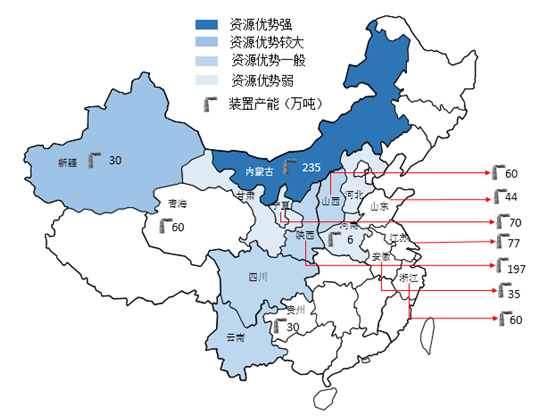

目前煤制烯烃装置主要集中在内蒙古、陕西、浙江等地;未来新增产能集中在内蒙古、山东、江苏等地,这种集中度主要是基于自然资源和销售地的因素。

煤制烯烃目前仍然维持着比较高的产能增长率,2014-2020年的复合增长率为27.7%,这部分新增产能大多是前几年煤化工热潮期策划上马的。预计未来几年,煤制烯烃产能增速会逐渐放缓,但保持在10%的年均增长率仍然是大概率事件。

图1 2014-2020年中国煤制烯烃产能及新增产能统计

数据来源:MOLBASE

表1 2015年中国煤制烯烃装置产能(基于乙烯)统计

所在省份 | 企业 | 产能(万吨) | 工艺路线 | 投产时间 |

陕西 | 陕西延长中煤榆林能化 | 30 | MTO | 2014-7 |

浙江 | 富德能源 | 30 | MTO | 2013-4 |

浙江 | 浙江兴兴 | 30 | MTO | 2015-4 |

宁夏 | 宁夏宝丰 | 30 | MTO | 2014-10 |

陕西 | 蒲城清洁能源 | 30 | MTO | 2014-12 |

内蒙古 | 中天合创 | 30 | MTO | 2016-9 |

内蒙古 | 蒙大新能源化工 | 30 | MTO | 2016-3 |

陕西 | 中煤榆林能化 | 30 | MTO | 2014-7 |

陕西 | 榆林神华能源 | 30 | MTO | 2015-11 |

内蒙古 | 神华包头 | 30 | MTO | 2010-7 |

河南 | 中原石化 | 6 | MTO | 2011-1 |

山东 | 联泓 | 17 | MTO | 2014-1 |

江苏 | 南京惠生 | 12 | MTO | 2003-9 |

山东 | 阳煤恒通 | 12 | MTO | / |

总计 | / | 347 | MTO | / |

省份 | 企业 | 产能(万吨) | 工艺选择 | 计划投产时间 |

陕西 | 中煤榆林能化 | 32 | MTO | 2017年Q1 |

内蒙古 | 中天合创 | 30 | MTO | 2017年Q2 |

内蒙古 | 内蒙神华 | 30 | MTO | 2018年Q1 |

内蒙古 | 内蒙古久泰 | 25 | MTO | 2018年Q1 |

安徽 | 中安联合 | 35 | MTO | 2018年Q1 |

宁夏 | 银川神华 | 40 | MTO | 2018年Q1 |

陕西 | 延长石油延安能化 | 45 | MTO | 2018年Q1 |

内蒙古 | 神华包头煤化工 | 30 | MTO | 2018年Q1 |

山西 | 山焦飞虹 | 30 | MTO | 2018年Q1 |

青海 | 青海矿业集团 | 30 | MTO | 2018年Q2 |

山东 | 山东东润 | 15 | MTO | 2018年Q4 |

山西 | 山西同煤集团 | 30 | MTO | 2018年Q4 |

青海 | 大美煤业 | 30 | MTO | 2018年Q4 |

贵州 | 贵州织金 | 30 | MTO | 2019年Q1 |

新疆 | 国投新疆伊犁煤化工 | 30 | MTO | 2020年Q1 |

未知 | 电力投资 | 40 | MTO | 2020年Q3 |

内蒙古 | 荣信化工 | 30 | MTO | 2020年Q4 |

江苏 | 斯尔邦石化 | 45 | MTO | 2016年Q4 |

江苏 | 富德(常州)能源 | 20 | MTO | 2017年 |

总计 | / | 944 | MTO | / |

数据来源:MOLBASE

二、煤制烯烃的竞争力分析

1、水煤资源竞争力分析

煤化工是一个高水耗的行业,最重要的两个自然资源是水资源和煤炭资源。就水资源而言,人的需求永远比工业需求重要,因此人均水资源量比水资源总量更具表征意义;就煤炭资源而言,煤炭可采储量、开采难度、煤炭质量都是比较重要的指标,本文中,《摩贝视野》扼要地采用可采储量作为煤炭资源指标。在中国各区域的水煤资源竞争力分析中,《摩贝视野》采用(当地人均水资源量)*(当地煤炭可采储量全国占比)作为水煤资源评价指数。

从国内煤炭可采储量数据看,山西和内蒙古两个省份最具原料优势。内蒙古地区的采储量占全国的27.6%,略低于山西地区。但内蒙古人均水资源量远高于山西省,内蒙古的水煤指标高达434.3,全国最高,而山西仅79,内蒙古的煤化工产业资源优势明显。

表3 我国主要煤炭及水资源情况分析

省份 | 煤炭 | 水资源量 | 水煤资源评价指数 | 煤制烯烃产能(基于乙烯,已投产+拟在建,万吨) | ||

可采储量 亿吨 | 占全国比例 % | 水资源总量 亿立方米 | 人均水资源量 立方米/人 | |||

山西 | 844 | 30.2 | 124.3 | 261.5 | 79 | 60 |

内蒙古 | 769.9 | 27.6 | 419.0 | 1576.1 | 434.3 | 235 |

新疆 | 148.3 | 5.3 | 885.7 | 5125.2 | 272.1 | 30 |

陕西 | 119.9 | 4.3 | 604.4 | 1360.3 | 58.4 | 197 |

河南 | 113.5 | 4.1 | 328.0 | 566.2 | 23 | 6 |

安徽 | 81.9 | 2.9 | 602.3 | 1526.9 | 44.8 | 35 |

云南 | 62.5 | 2.2 | 1480.2 | 4233.1 | 94.6 | / |

河北 | 60.6 | 2.2 | 157.2 | 195.3 | 4.2 | / |

甘肃 | 58.1 | 2.1 | 242.2 | 841.7 | 17.5 | / |

四川 | 54.4 | 1.9 | 2239.5 | 3173.5 | 61.8 | / |

宁夏 | 54 | 1.9 | 8.8 | 148.2 | 2.9 | 70 |

注:水煤资源评价指数=(当地人均水资源量)*(当地煤炭可采储量全国占比)

从煤制烯烃的装置分布来看,也跟水煤资源指数具有较高的一致性。内蒙古拥有全国最多的煤制烯烃产能,约占20%;基于运输等因素的考虑,新疆等拥有较好水煤资源指数的地区煤制烯烃产能还不太大;基于消费地等因素的考虑,江苏、山东等地也拥有一些煤制烯烃装置。

中国煤制烯烃资源富集区与装置集中度对比

数据来源:MOLBASE

总体说来,《摩贝视野》认为煤制烯烃在资源竞争力方面没有任何优势,这大大迥异于之前很多人认为中国富煤,因此煤化工行业资源丰富的认知。煤制烯烃的高水耗一直是该行业一个比较大的问题,此前吨烯烃耗水量约为30吨,而石油基吨烯烃耗水量仅1吨左右,差距很大。目前已有技术报道可以将煤制烯烃的水单耗降低为12-15吨,随着DMTO等技术的逐步完善,未来5年有较大可能将水单耗控制在8-10吨。当然,即使这样,在跟石油基烯烃的资源竞争力对比中,煤制烯烃也处于绝对的劣势。另外,从自然资源储备方面来看,也仅仅是内蒙古、陕西等少数几个省份具有比较好的资源禀赋。

2、煤制烯烃的利润竞争力分析

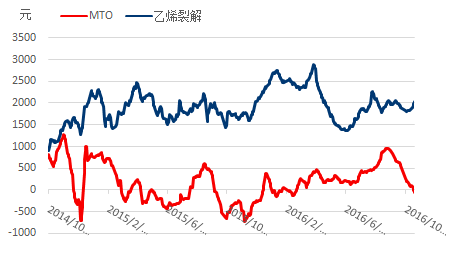

基于乙烯,近2年MTO的利润远远少于石油基路线。2014年10月,原油价格开始暴跌,从120美金/桶(WTI,下同)跌至28美金/桶,现在仍维持在45美金/桶的低位。2014年10月,MTO和乙烯裂解的利润接近,之后差距拉大,最大时利润差达到2000元左右。预计未来几年油价会逐渐回稳,石油基路线跟MTO路线的利润会逐渐接近。

图3 2014/10-2016/10不同乙烯工艺下的利润对比

数据来源:MOLBASE

丙烯的生产工艺路线,目前主要有MTO、PDH、混炼原油联产、加工原油联产和蒸汽裂解这几种。近一年,PDH在利润上表现最好,MTO表现较差。

不过相对于PDH,MTO的利润相对稳定,这是因为MTO制丙烯成本较稳定。2015年底至2016年年初,丙烷大涨,PDH成本很高,每吨亏损500元左右。之后随着甲醇价格上涨、丙烷价格下跌,PDH利润快速超过MTO、原油联产、蒸汽裂解等,独占鳌头。

就目前丙烯主要生产工艺成本对比来看,PDH制丙烯相对于MTO、石油基有一定优势。未来原油价格有回升预期,油制丙烯成本将进一步提升。MTO成本处于持续下降的通道之中,未来成本竞争优势将逐步明显。

图4 2015/12-2016/10不同丙烯工艺下的利润对比

数据来源:MOLBASE

总体来说,《摩贝视野》认为基于乙烯和丙烯来说,MTO目前的利润竞争力方面处于劣势,但未来有望得到一定程度的提升,可以接近其他工艺路线的利润,但想在未来几年超越其他路线,还比较困难。

3、煤制烯烃的战略竞争力分析

中国总体的能源格局是“富煤贫油少气”,在化工的三大源头里,天然气作为洁净能源,国内民用尚且不够,能补充进入天然气化工的不会太多;石油化工是全球的主流化工源头,在化工世界里,具有极大的话语权;而煤炭在我国有较丰富的储备,也很有竞争力。

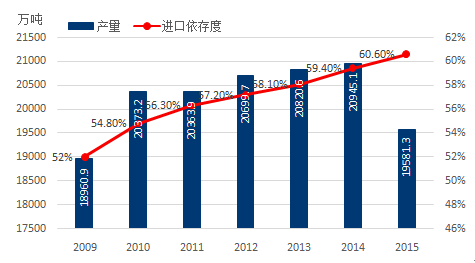

目前中国年产石油约2亿吨,占总用油量40%左右。但中国的石油开采量已处于平稳区接近下降区了,这是因为国内的油田都已是老油田,先不论海底油田,目前陆上油田主要包括大庆、辽河、克拉玛依、胜利、延长等,这几个油田都已开采几十年了,早过了15年的高产期,逐年下滑是必然的。至于新油田,我国本身就是贫油国,之前仅依赖油苗和地面构造发展就可以寻找油田,现在使用尖端地球物理工具和地质模型来寻找,都很难有大的突破。因此,未来很长的一段时间内,中国必须得依靠原油进口,这跟中国逐年升高的原油对外依存度趋势是一致的。

图5 2009-2015年中国原油产量及对外依存度变化

数据来源:微信公众号“碳氢氧”

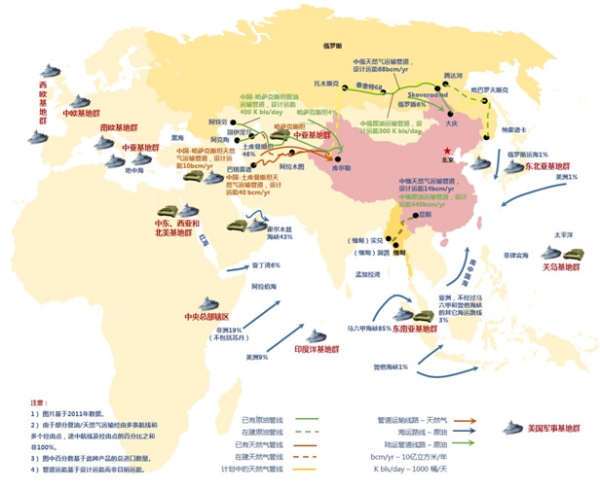

世界能源的运输格局中,主要有三类巨系统:海上运输通道系统、陆上能源运输管道系统以及跨国电力输送网格系统(欧洲用得比较多)。中国目前基本形成了海上运输通道以及东北(中俄原油管道)、西北(中哈原油管道、中亚天然气管道)、西南(中缅油气管道)这三大陆上能源走廊,但主要还是以海运为主,其中最重要的两个通道是中东和西非为源头的运输路径,都是海运。

表4 中国进口能源主要运输通道及进口源统计

进口源 | 中国进口能源运输通道 |

哈萨克斯坦 | 哈萨克斯坦阿特劳→阿拉山口(中哈管线) |

俄罗斯 | 贝加尔斯克→满洲里(火车); 东西伯利亚的泰舍特→俄远东的斯科沃罗吉诺→中国边境(中俄管线) |

中东 | 波斯湾→霍尔木兹海峡→马六甲海峡→台湾海峡→中国 |

西非 | 北非→地中海→直布罗陀海峡→好望角→马六甲海峡→台湾海峡→中国 |

东南亚 | 马六甲海峡→台湾海峡→中国; 中缅油气管道 |

南美 | 巴拿马运河→太平洋→日本海→中国 |

数据来源:微信公众号“碳氢氧”

中国进口石油的海运通道,主要是经过印度洋和太平洋。大约50%的进口石油从霍尔木兹海峡和亚丁湾出来,另外近30%从北非和南美洲出来,这些都要先经过印度洋,出印度洋后经过马六甲海峡,再进入太平洋的南海,运输到中国。现在美国的军事基地几乎控制了全部的中国原油海运通道,尤其是马六甲海峡,地形狭长,毗邻南海,非常适合军事控制。而这是中国最重要的原油海运通道,约85%的进口原油要通过此处,中国的原油生命线被美国捏在手里是不争的事实。中国目前的煤炭探明储量是1145亿吨,全球第三,而且大多处于西部、北部等内陆地区,具有较强的战略深度。从战略竞争力方面看,《摩贝视野》认为煤制烯烃较之石油基路线具备非常强的优势,可以说煤化工已到了能源战略安全的高度了。

图6中国原油及天然气各进口通道的进口量及美军驻军对比图

数据来源:微信公众号“碳氢氧”

一些结论:

《摩贝视野》认为,煤制烯烃在未来有较好的发展前景,但产能集中度会进一步提高,技术突破是该行业的关键因素;

中国煤制烯烃在利润及资源竞争力上表现较弱,但拥有极强的战略竞争力;

《摩贝视野》预计政府仍会在煤制烯烃行业出台更多的扶持政策,但也会有一定的规范和限制,如2011年国家发改委公布了《关于规范煤化工产业有序发展的通知》,其中明确规定了禁止年产50万吨以下的煤制烯烃新项目立项;

国内煤制烯烃的利润会随着油价逐步回升,但能否盈利取决于下游配套,预计国内煤制烯烃的下游配套会不断丰富。

文/MOLBASE 赵镇

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤制烯烃行业市场研究分析及未来趋势研判报告

《2024-2030年中国煤制烯烃行业市场研究分析及未来趋势研判报告》共八章,包含中国重点省区煤制烯烃市场发展潜力分析,中国煤制烯烃行业领先企业运营情况分析,2024-2030年中国煤制烯烃行业趋势预测及投融资策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。