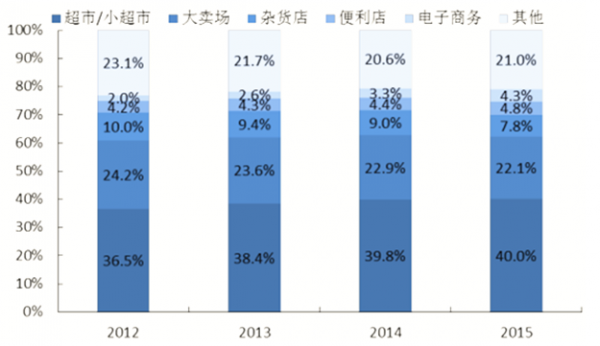

超市行业增速放缓 ,新兴渠道迅速成长 。过去 20 多年来,伴随着消费升级和现代化渠道发展,以大卖场为代表的超市业态凭借品类齐全、质优低价的优势迅速扩张,迎来了发展黄金期。2012 年以来,随着宏观经济逐步低迷、商超渠道趋于饱和,行业增速放缓,但新兴渠道仍表现靓丽。从近 4 年渠道份额变化来看,过去占领先优势的大卖场市场份额遭到挤压,贴近社区的中小超市占比正稳步提升,受益消费升级的便利店&电商等新兴渠道迅速成长,市场份额大幅提升。

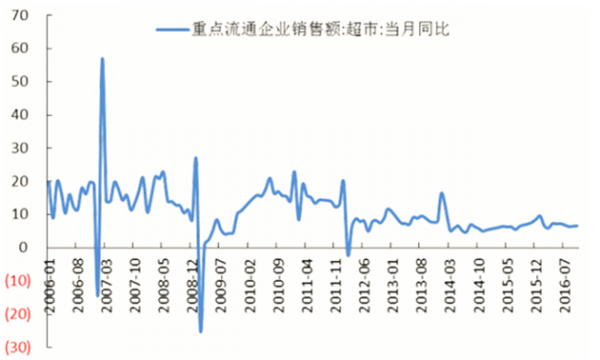

超市行业销售额增速处于低位

资料来源:公开资料整理

便利店 & 电商等新兴渠道市场份额提升

资料来源:公开资料整理

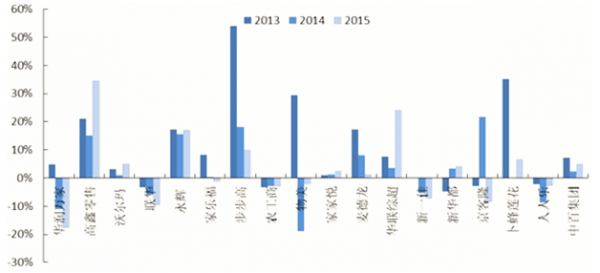

行业两极分化,市场集中度低 。从竞争格局来看,超市行业呈现碎片化、区域割据的特征,市场集中度低,部分超市龙头加快了跨区域扩张步伐。在消费低迷、费用上升影响下,行业门店增速趋于放缓、两极分化更为明显。永辉、步步高、大润发等龙头企业逆势下积极布局,保持较高销售增速,市场份额稳步提升,沃尔玛、家乐福为代表的外资超市战线收缩,人人乐、新一佳、新华都等区域超市面临营收放缓和盈利能力下滑困境。

主要超市企业门店增速

资料来源:公开资料整理

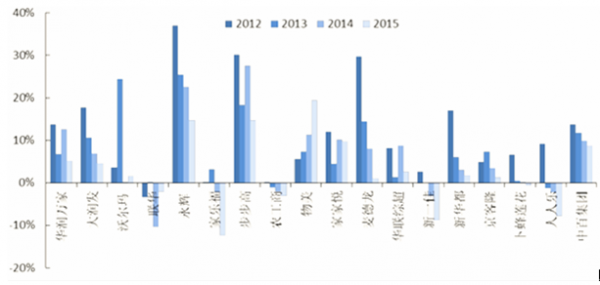

主要超市企业 销售额增速

资料来源:公开资料整理

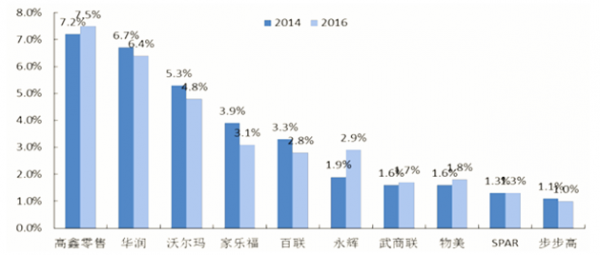

本土品牌市场份额占比提升

资料来源:公开资料整理

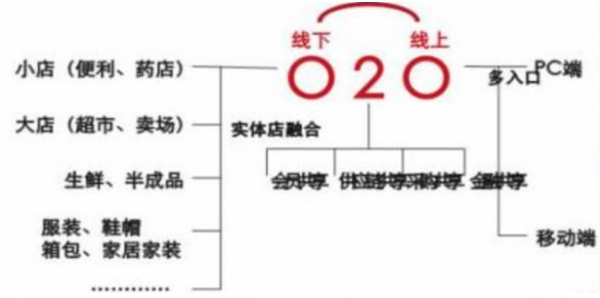

商超与电商协同巨大,线下网点价值凸显。线上线下渠道之争发展到目前阶段,电商面临流量红利衰竭的窘境,线下传统的供应链体系需要嫁接更高效、先进的互联网技术推动转型提效,线上线下融合的新零售成为行业趋势。百货与商超业态由于盈利模式、控货能力上存在本质区别,与电商的融合路径也存在差异,商超尤其是贴近最后一公里的社区超市和便利店与电商供应链和物流体系存在更大的协同和改造空间。双方通过客户、销售数据、供应链、支付、服务等环节的打通,重构商业流程,提升运营效率和客户体验,密集的线下商超网点能够深度覆盖周边客户,优化和降低最后一公里物流配送成本。京东入股永辉、阿里入股三江均凸显了区域超市高密度网点的投资价值。

社区超市、便利店在京东 O2O 体系占据关键一环

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国超市行业市场运营态势及投资战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国超市行业市场运行格局及发展策略分析报告

《2024-2030年中国超市行业市场运行格局及发展策略分析报告》共八章,包含中国超市行业重点地区发展分析,连锁超市行业主要企业经营分析,中国超市行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)