医疗器械市场是当今世界经济中发展最快、国际贸易往来最为活跃的市场之一。美国、欧洲、日本共同占据超过70%的全球医疗器械市场,处于绝对领先地位,其中美国是世界上最大的医疗器械生产国和消费国,其消费量占世界市场的35%。

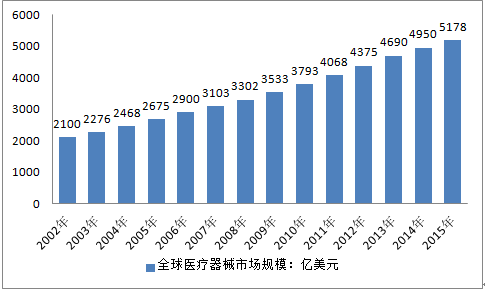

根据欧盟医疗器械委员会法发布的统计数据:全球医疗器械市场销售总额已从2002年的2100亿美元迅速上升至2013 年的4690亿美元,2015年全球医疗器械产业规模在5178亿美元左右。

即使是在全球经济衰退的2008 年和2009 年,全球医疗器械市场依然逆流而上,分别实现6.41%和7.00%的增长率,高于同期药品市场增长率。随着经济的复苏和新兴市场国家中等收入水平消费者对医疗保健服务需求的增长,医疗器械市场将会持续增长。

2002-2015年全球医疗器械销售额统计

资料来源:公开资料整理

医疗器械产业上游主要环节为产品设计与研发、原材料供应,中游业务包括外协生产与设备集成,下游是分销商渠道与医疗机构等终端用户。产业链关系如下图所示:

医疗器械产业链

资料来源:公开资料整理

产品研发、设计、分销及品牌建设是医疗器械产业价值链上的关键点,亦是产生行业主要利润的关键环节。产业价值链如以下流程图所示:

医疗器械产业价值链

资料来源:公开资料整理

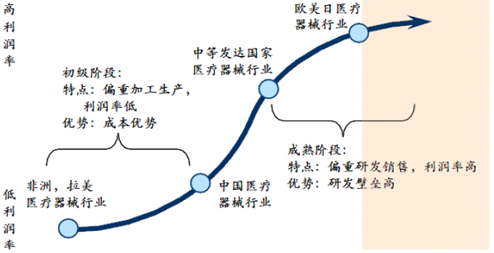

经过长期发展,美国、欧盟、日本等国家医疗器械产业已步入成熟阶段,大型跨国企业通过掌控研发和销售环节,占据价值链关键环节,从而获取较高的利润率。以中国为代表的发展中国家主要从事加工生产,利润率较低。目前中国、巴西等发展中国家正通过自主创新和研发积累,推动本土医疗器械产业向价值链上游转移。

全球主要区域医疗器械行业发展阶段分析

资料来源:公开资料整理

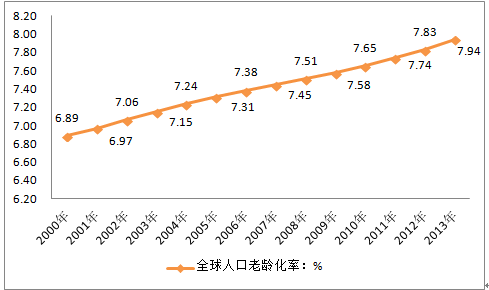

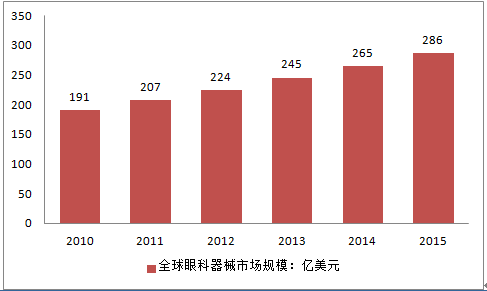

智研咨询发布的《2016-2022年中国眼科器械行业分析及市场深度调查报告》显示,2015年全球眼科医疗器械销售收入达到286 亿美元,占整个医疗器械市场份额的5.5%。这和人们生活习惯变化、老龄化加剧等因素导致各类眼科疾病发病率均呈快速上升趋势息息相关。

世界银行数据显示,2013年全球人均医疗卫生支出达到1041.9美元/年,较2001年的506.6美元/年翻了近一番。

1995-2013年全球人均医疗卫生支出

年份 | 人均医疗卫生支出(美元) |

1995年 | 463.8 |

1996年 | 470.5 |

1997年 | 463.3 |

1998年 | 466.9 |

1999年 | 483.9 |

2000年 | 493.6 |

2001年 | 506.6 |

2002年 | 535.0 |

2003年 | 603.7 |

2004年 | 663.9 |

2005年 | 708.5 |

2006年 | 750.2 |

2007年 | 822.9 |

2008年 | 895.9 |

2009年 | 906.0 |

2010年 | 948.2 |

2011年 | 1016.6 |

2012年 | 1026.1 |

2013年 | 1041.9 |

数据来源:公开资料整理

2000-2013年全球老龄化率:%

数据来源:公开资料整理

2010-2015年全球眼科器械市场规模:亿美元

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国眼科器械行业市场运行态势及发展战略研究报告

《2024-2030年中国眼科器械行业市场运行态势及发展战略研究报告》共十三章,包含眼科器械国内重点生产厂家分析,眼科器械行业投资与发展前景分析,2024-2030年眼科器械行业发展趋势及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国眼科器械行业发展简析:眼科医院数量增长,带动行业需求提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国眼科器械行业发展趋势:市场潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国眼科器械行业发展现状分析:近视人数增加,眼科手术随之增加[图]](http://img.chyxx.com/2021/07/Y2271UXJ3B_m.jpg?x-oss-process=style/w320)