虽然近几年来感冒药市场的竞争格局已经趋于稳定,但随着默克、惠氏等国际制药巨头进入中国的OTC市场,中国感冒药市场又展开了一场新的群雄割据战。在这场割据战中,终端是最关键的因素,所以竞争的焦点集中在感冒药市场的终端--零售药店。

目前处于中价位的感冒药(12元左右)占感冒药市场33%的销售量,64%的销售额,低价位的感冒药(10元以下)占感冒药市场销售量的62%、销售额的28%,因此从销售量来看,低价位的感冒药仍占主导地位,价格成为吸引大部分消费者作出决策的重要依据。

在激烈的市场竞争中,各医药企业纷纷加大广告投入,利用广告对消费者进行狂轰滥炸,提高品牌知名度,从而最终影响消费者的购买决定。

感冒药是OTC药品市场上竞争最为激烈的领域之一,有上千家企业竞相角逐。尽管竞争几近惨烈,但由于该类药品市场空间巨大、技术门槛较低和利润回报丰厚,仍刺激着众多企业趋之若鹜。从目前的感冒药市场来看,有以下两个突出特点:知名品牌主导市场。目前我国感冒药市场上有1000多个品牌,但绝大部分市场份额由人们耳熟能详的十几个品牌所控制,这些品牌之所以广为人知,主要缘于其大量的广告投入。知名品牌的利益点明确。为树立持久的品牌效应,获得市场的长期利益,主流品牌的感冒药生产企业都确立了独特的利益点,并通过贴近生活、表现亲情的广告手法加以诠释,引起了消费者的强烈共鸣。每个品牌都通过独特的利益点使自身产品与其他竞争产品区分开来,不仅增强了市场竞争力,而且规避了市场风险。

感冒用药销售额占比前十排名

资料来源:公开资料整理

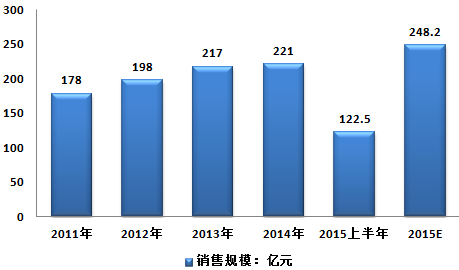

智研咨询发布的《2017-2022年中国感冒药市场专项调研及投资方向研究报告》显示,感冒药是药店销售头号品类,同时也是OTC药品中规模最大的品类。根据中康CMH药品零售监测数据,该品类2013年的销售规模为217亿元,2014年为221亿元,2015年上半年为122.5亿元,增长缓慢。且感冒药份额近三年来持续下跌,2014年份额7.9%,2015年上半年份额为7.88%。感冒药市场增长不畅的主要原因在于含麻黄碱药物管制政策和基药政策对于人群的分流。

2011-2015年上半年我国感冒药市场规模

资料来源:公开资料整理

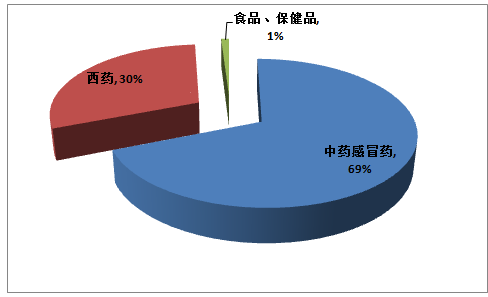

2015年中国中药感冒药市场份额

资料来源:公开资料整理

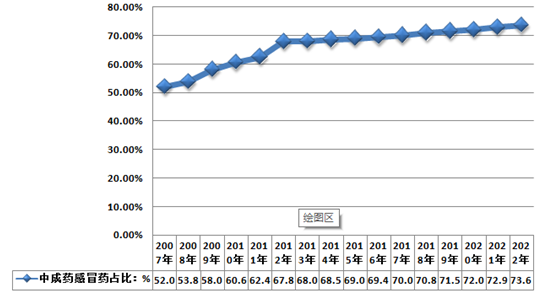

2007-2015年,我国感冒中成药的年均复合增长率达到20.5%,明显高于感冒化学药8.08%的年均复合增长率和整个感冒药市场15.54%的年均复合增长率,我国感冒中成药市场发展前景十分可观。

2007-2022年中国中成药感冒药销售市场占比走势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国感冒药行业市场全景调研及发展趋向研判报告

《2024-2030年中国感冒药行业市场全景调研及发展趋向研判报告》共八章,包含中国感冒药优势品牌企业经营分析,2024-2030年中国感冒药行业前景分析,2024-2030年中国感冒药行业投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国感冒药行业发展现状分析:中成药类感冒药占据主导[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国感冒中成药市场规模及市场竞争格局分析:华润三九医药连续多年蝉联第一[图]](http://img.chyxx.com/2021/12/F3291S3G71_m.png?x-oss-process=style/w320)

![2021年中国感冒药行业发展趋势分析:感冒药市场规模逐渐扩大,未来持续向好[图]](http://img.chyxx.com/2021/10/909165XQ53_m.png?x-oss-process=style/w320)