2015年,我国合成树脂新增产能主要来自聚烯烃,其中聚乙烯(PE)新增产能60万吨/年,聚丙烯(PP)新增产能110万吨/年。新建装置多采用煤制烯烃(CTO)和丙烷脱氢(PDH)工艺,因此非石脑油基路线产能占比由2014年的25.9%提升至2015年的30.0%。

相关报告:智研咨询发布的《2016-2022年中国合成树脂行业运行态势研究及未来发展趋势预测报告》。

2015年,国内五大合成树脂总体需求增速约为5.6%,各产品需求增减不一。其中,房地产行业低迷拖累聚氯乙烯(PVC)和可发性聚苯乙烯(EPS)的消费,尤其是东北地区房地产的不景气更大地影响EPS消费(东北为EPS外墙保温的主要消费地),PVC表观消费基本保持2014年水平,EPS表观消费则明显低于2014年;受益于包装行业的稳定发展及聚烯烃应用领域的拓展和对其他材料及废旧塑料的替代,PE和PP表观消费保持了较高增速增长;小家电的发展及丙烯腈–丁二烯-苯乙烯共聚物(ABS)与共聚PP价差的缩小推动了ABS消费增长,增速约为6.4%。预计2016年我国合成树脂产业将迎来又一轮扩能高峰,超过500万吨/年的新增产能将加剧国内市场竞争;受全球经济稳步增长和国内经济增速进一步下滑的影响,国内合成树脂需求增速将小幅回落;受原油价格缺乏上扬动力影响,聚烯烃价格仍存在下行风险,毛利基本保持上年水平或略低。

1 2015年我国合成树脂市场回顾

1.1 生产状况

2015年,受原油价格大幅下跌影响,国内多套非石脑油基新建项目延后,五大合成树脂扩能速度明显低于预期,新增产能仅为173万吨/年,不及2014年新增产能的三分之一。受2014年下半年和2015年年初新增产能释放的影响,2015年国内五大合成树脂产量约5 3 2 6万吨,同比增长1 1 . 8 %。其中,P E产量1 3 8 5万吨,同比增加7 . 8 %;P P产量1 5 7 9万吨,同比增长1 3 . 5 %;PVC产量1 609万吨,同比减少1.7%。

1)PE

截至2015年底,我国PE生产企业近30家,生产能力合计为1 511万吨/年,较上年增加60万吨/年,新增能力来自于年初投产的蒲城清洁能源全密度聚乙烯装置和年底投产的神华陕西低密度聚乙烯(LDPE)装置。分产品来看,LDPE产能增加30万吨/年至219万吨/年;高密度聚乙烯(HDPE)没有新建装置,产能仍保持在585万吨/年;线性低密度聚乙烯(LLDPE,含全密度聚乙烯)产能增加30万吨/年至707万吨/年。2015年国内PE产量约为1 385万吨,较上年增加100万吨,同比增幅达7.8%。

从生产企业结构来看,PE产量仍然集中在中国石化和中国石油两大集团,分别占全国总量的53%和31%左右。但两大集团占比呈下降趋势,与2014年对比,中国石化和中国石油产量占比分别下降2.5和3.4个百分点。

从生产工艺路线看,来自CTO工艺路线的产量进一步大幅提升,在国内总量中的占比较2014年提高6.8个百分点,达到10.9%。

2)PP

2015年,随着江苏扬子江石化和神华陕西新建装置的先后投产,国内PP产能增加70万吨/年至1 964万吨/年。受上年及本年新建产能释放影响,PP产量达到了1 579万吨,较上年增加188万吨,增幅高达13.5%,明显高于产能增幅。

从生产企业结构来看,PP生产仍集中在中国石化和中国石油两大集团,分别占全国总产量的41%和21%左右。但随着西部煤炭企业转向煤化工和东部沿海地方企业的发展,与2014年相比,中国石化和中国石油的PP产量占比已分别下降4.0和1.6个百分点。从生产工艺路线看,近两年新建装置主要来自CTO工艺和PDH工艺,两种工艺路线的PP产量迅速增加,2015年分别达到242万吨和116万吨,在全国总产量中的占比较2014年分别提高7.3和0.6个百分点。

3)PVC

我国PVC产业已进入严重的产能过剩状态,在低价格市场情景下,西北地区PVC生产企业拥有发电和自备电石等成本优势,企业利润仍然得到保障。处于西南、华中及华北地区的企业则无成本优势,在西北低价货源冲击下,被迫采取检修停产来规避风险。受国内房地产低迷拖累和出口受阻的影响,国内PVC装置平均开工负荷下降,产量仅为1 609万吨,同比减少1.7%。

我国PVC以电石法工艺为主,装置主要分布在中西部地区。2015年,新疆和内蒙古PVC产量仍位居全国前两位,分别达353万吨和341万吨,占全国总产量的21.9%和21.2%;其次为陕西、天津和山东,产量分别为131万吨、121万吨和100万吨,分别占全国总产量的8.1%、7.8%和6.2%。

近年来,中国石化和中国石油两大集团停止了PVC产业的发展,只有齐鲁一家PVC生产企业,产能为60万吨/年,而2015年产量不到23万吨。可见,国内PVC生产企业所有制形式已多元化。

1.2 贸易状况

2015年,合成树脂价格大幅下跌,新料与回收料价差明显缩小,导致在下游消费领域回收料使用比例下滑。由于新料替代回收料促使新料需求量增加,因此即使在国内五大合成树脂产量大幅增加的情况下,进口量仍较2014年增加2.9%达1 8 0 8万吨。分产品来看,P E进口大幅增加,PVC进口基本保持2014年水平,其他三种产品进口同比减少,具体呈现以下特点。

1) 进口主要来自周边国家和地区,其中来自日本、韩国、中国台湾省的进口进一步下降,来自东盟的进口持续增加。

2015年,在我国五大通用树脂的进口量中,来自亚太地区的进口量约1 044万吨,占总进口量的57.7%,比2014年增加68万吨,占比与2014年基本持平。

近年来,受原料成本和人工成本影响,日、韩、台地区合成树脂工业发展放缓,尤其是日本,部分装置关停。2015年,从日、韩、台地区进口的合成树脂仅579万吨,较2014年减少10万吨,同比下降1.7%。

中国–东盟自贸区的建立,促进了东盟国家对我国合成树脂的出口。2015年,来自东盟的五大合成树脂进口量约365万吨,较2014年增加18万吨,同比增幅达5.1%。

2)中东地区已成为我国聚烯烃主要进口来源地

中东地区拥有廉价资源,大力发展石化产业,尤其是聚烯烃产能增长迅猛。其产品成本竞争力强,近年来对我国的出口呈增长态势。2015年,我国自中东进口聚烯烃产品共计630万吨,同比增长8.2%,约占我国聚烯烃进口总量的42.7%。

我国自中东进口的聚烯烃主要来自沙特、伊朗、阿联酋、卡塔尔和科威特。2015年,自沙特进口的聚烯烃约235万吨,较2014年下降2.9%,但仍高于其他中东国家;来自伊朗的聚烯烃较上年增加14万吨,增幅最大,达到8.9%。

分品种来看,2015年,我国自中东进口PE 516万吨,约占PE进口总量的52.3%,较2014年提高0.7个百分点;进口PP 114万吨,约占PP进口总量的23.3%。其中伊朗、沙特和阿联酋已位居我国PE进口来源地的前三位;沙特位居我国PP进口来源地第三位。

3)PP进口结构趋向于高端化

2015年,我国进口PP 488万吨,较2014年减少近15万吨。其中,共聚PP进口量约149万吨,在PP进口总量中的占比较2014年提高2.7个百分点。

4)五大通用合成树脂主要进口地仍为广东省,但比例逐年下降

2015年,我国五大通用合成树脂进口集中在广东、浙江、上海、山东、江苏五省市,进口量均在150万吨以上,合计占全国总进口量的80.5%。广东省塑料加工业发达,合成树脂进口量多年位居全国榜首。2015年,该省五大合成树脂进口量增至568万吨,占全国进口总量的31.4%,超过第二大进口省份浙江省约250万吨。浙江省也是我国塑料加工大省,2015年其五大合成树脂进口量增至313万吨,占全国进口总量的17.3%。

5)一般贸易比例小幅提高,来进料加工贸易比例略有下降

2015年,我国五大合成树脂进口贸易方式中,一般贸易进口量达到1 027万吨,在全国总进口量中的占比升至56.8%,较2014年提高4个百分点;来进料加工贸易的进口量进一步降至606万吨,占比降至33.5%,较上年下降了2.6个百分点。

6)进口价格小幅下滑

2015年,受原油价格一路下滑影响,五大通用合成树脂进口总金额降至2 5 5 . 2亿美元,较2014年减少15.2%;平均进口单价为1 460美元/吨,较2014年下跌185美元/吨,跌幅为11.2%,低于合成树脂价格同期跌幅,说明进口产品中高端产品占比在不断提升。

7)PVC出口减少,由净出口再次回归净进口

2015年,受印度对华实施PVC新反倾销税大幅提升税额和俄罗斯受低油价拖累经济下滑的共同影响,我国PVC出口约88万吨,较2014年减少30余万吨,由净出口再次回归净进口。

1.3 消费状况

2015年,我国五大合成树脂表观消费量约6 960万吨,同比增长5.5%,其中,PE表观消费量约2 344万吨,同比增长8.0%;PP为2 047万吨,同比增长9.0%;PVC为1 614万吨,同比增长0.3%。五大合成树脂消费仍保持较高增速,主要原因如下。

1)合成树脂原料对废旧塑料回收料的取代

2015年,受原油价格低位运行等因素影响,合成树脂价格较2014年下跌15%以上,导致合成树脂原料与回收料价差进一步缩小,下游行业更多地采用合成树脂新原料取代废旧塑料回收料,促进合成树脂需求增幅较大。同年,我国废旧塑料进口量约735.5万吨,较2014年减少10.9%。

2)国内消费稳定增加

2015年,国内社会消费品零售总额30.09万亿元,同比增长10.7%。其中,大部分与石化相关的产品产量均保持了稳定增长,如汽车产量为2 483.8万辆,同比增长2.7%;彩色电视机产量16 206.7万台,同比增长7.1%。

3)包装行业发展及包装方式改变

2015年,国内与聚烯烃包装袋、包装容器及包装膜息息相关的商品产量稳定增加,如初级形态的塑料产量7 691.1万吨,同比增加10.5%;合成洗涤剂产量1 264.4万吨,同比增长4.3%;农用氮磷钾化肥(折纯)7 627.4万吨,同比增长7.3%。另外,包装的精细化和小包装化已成为当今包装业发展趋势,也在很大程度上促进包装材料需求增长。

4)电子商务快速发展

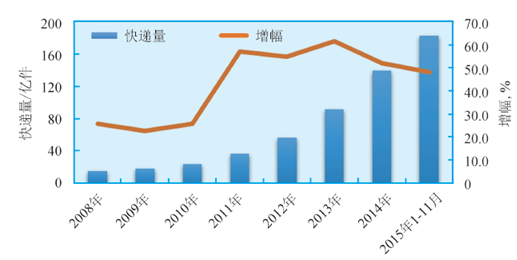

近年来,我国电子商务交易呈爆发式增长。2013年,国内快递量为91.9亿件,是2006–2010年5年总和的1.2倍,2014年继续大幅增至139.6亿件,同比增幅高达51.9%。2015年1–11月同比增幅虽较2014年有所回落,但也达到48.1%,快递量增至182.4亿件,参见下图。快递业的快速发展有力地推动了塑料包装膜的消费增长。

2008-2015年来我国邮政快递量变化趋势

另外,互联网+模式的发展也在拓宽合成树脂的应用领域,如透明PP在快餐速递领域的应用推动了PP需求增长。

5)出口小幅增长

2015年,我国塑料制品企业进出口贸易较为活跃,全年塑料制品出口量达到1 432.9万吨,同比增长3.4%,出口增长促进了聚烯烃的消费增加。

1.4 价格分析

2015年,国内合成树脂价格呈先涨后跌走势,2季度在原油价格止跌反弹和东北亚及国内装置集中检修的影响下,合成树脂价格出现一轮上涨行情,价格达到年内高值。下半年,随着原油价格下跌和国内经济下行压力加大,国内合成树脂价格呈一路下滑走势,到年末已较年内高值下跌20%以上,尤其是PP新增产能较多,对市场冲击较大,价格下跌最为明显,其中拉丝级PP价格跌幅高达30%。

从全年平均价格来看,LDPE平均价格(下同)为10 408元/吨,同比下滑14.4%;LLDPE为9 415元/吨,同比下跌16.5%;HDPE为10 146元/吨,同比下跌16.3%;拉丝级PP为8 081元/吨,同比下跌26.7%;共聚PP为8 777元/吨,同比下跌24.5%;GPPS为9 774元/吨 ,同比下跌20.4%;ABS为11 574元/吨,同比下跌19.5%;PVC为5 780元/吨,同比下跌13.1%。2 2016年我国五大合成树脂市场展望

2.1 供需趋势

在大宗商品价格走低、大量资本外流以及金融市场波动幅度加大的背景下,2015年发展中国家和转型经济体的经济增速下降至2008年全球金融危机以来低值,尤其是俄罗斯和巴西,以能源出口为主的经济体经济持续疲软。在全球财政紧缩普遍减缓和货币政策维持宽松的环境下,2016–2017年全球经济将稳中回升。

据预测,全球GDP增速将由2015年的3.1%提高到3.4%。其中,美国GDP增速将由2015年的2.5%增至2016年的2.6%,欧元区经济继续复苏,GDP增速将由2014年的1.5%提高到1.7%。目前,我国经济存在产能过剩问题严重、新增投资后劲不足及行业发展不均衡等问题,2016年经济结构调整将进一步深入,预计GDP增速将由2015年的6.9%进一步回调至6.5%~7%。

2.1.1 供应预测

2016年,我国聚烯烃产业又将迎来一个新的扩能高峰,预计新增产能517万吨/年,其中PE新增181万吨/年,PP新增336万吨/年。新建装置于2015年底投产,60万吨/年的聚烯烃产能也将在2016年释放。估计2016年国内聚烯烃产量将大幅增加,增幅在10%左右。产能的大幅增加和释放,将进一步加剧国内低端聚烯烃市场的竞争。

2.1.2 需求预测

2016年,在全球经济增速有望略有回升、我国经济运行稳中趋缓的背景下,预计合成树脂相关行业发展趋势及需求将稳中趋升,仍将有较好增长。

1)包装业

包装业是合成树脂的最大应用领域。随着人们生活水平的提高和生活方式的改变,粮油及食品更多地采用小包装,加大了对包装材料的需求。今后较长一段时间内,食品加工的年增长率可望超过12%。未来产品小包装化是支撑包装材料需求增长的有力因素,农副产品加工也将推动塑料包装需求增长。

但随着包装企业扩能步伐减缓,未来包装行业的发展增速也将有所放慢。从对材料的需求看,针对商品不同的包装要求,包装行业将开发新型复合包装产品,进一步延伸包装工业产业链,优化产业结构,从而对包装材料尤其是树脂性能提出更高的要求。

2)农业

我国人口多、人均耕地少,农作物总播种面积增速持续偏低。受播种面积限制,农膜使用量增速一直保持在5.5%左右,预计未来农膜对合成树脂的需求将保持在5%以内的增速。我国养殖业的发展及养殖技术的提升,带动了养殖膜及养殖箱的消费,进而促进合成树脂需求增长。

3)建筑业

2010年以来,国内房地产投资增速不断下滑。国家统计局数据显示:2015年房地产投资增速已由2010年的33.2%下滑至1.0%,房地产新开工施工面积也同比减少14.0%。房地产行业的不景气,严重影响国内塑料管和异型材生产企业的生产,削弱建筑行业对聚烯烃产品的需求。象,表现在商品房销售面积增速不断提升,房地产新开工施工面积累计值也由负增长转为正增长。2016年1–2月,商品房销售面积累计同比增长28.2%,房地产新开工施工面积累计同比增长13.7%。

4)汽车业

2015年,我国汽车产量为2 483.8万辆,同比增长2.7%,比上年同期降低4.4个百分点。2016年,国内经济增速放缓,汽车产业政策仍将继续以调整车型结构和改善市场环境为主,对市场需求的拉动作用较弱。

5)电子电器业

由于我国大家电普及率较高,大家电的发展趋缓,受房地产疲软拖累,2015年大家电行业发展增速进一步放缓。与此同时,由于小家电新产品不断涌现,整体发展态势良好。

未来智能化是家电行业发展的一大特点,新产品的研发将推动家电行业的升级和转型发展,同时商品房销售面积的不断增加也利好大家电。预计2016年国内主要大家电产量保持缓慢增长,小家电产量和品种将保持较好发展态势。

综上所述,预计2016年我国五大合成树脂需求增速将达5.0%,其中PE需求增速将达7.3%,PP需求增速将达7.0%,聚苯乙烯需求增速将为–0.9%,PVC需求增速将达1.6%,ABS需求增速将达3.6%。

2.2 价格及毛利预测

预计2016年国际原油价格仍将低位运行,布伦特原油年度均价较2015年将下跌15%左右。受全球经济稳步增长和国内经济增速进一步下滑的影响,国内合成树脂需求增速将小幅回落。

2015年多套非石脑油路线聚烯烃新建项目延后,2016年将迎来又一轮扩能高峰,预计新增产能接近520万吨/年,将加剧国内聚烯烃市场竞争。受原油价格缺乏上扬动力影响,聚烯烃价格仍存在下行风险,毛利基本保持上年水平或略低。综合原油价格走势、国内外经济发展趋势以及国内合成树脂供需情况,预计2016年国内合成树脂价格仍有下行风险,整体年度均价较2015年下跌4.5%左右。

从毛利和不同工艺路线产品竞争力来看,全球资源相对较为充裕,装置平均开工负荷基本保持2015年水平。国内新增产能较多,尤其是PP,对市场冲击较大。原油价格仍保持低位,石脑油路线聚烯烃产品将保持一定竞争力。

2016年全球经济有望摆脱低迷态势逐步向好,国内仍处于产业结构调整期,经济增速将进一步回落,在去产能化和节能环保的大环境下,化工市场的竞争格局和产品需求升级都将带来产业的巨大变化。

从合成树脂产业来看,多套PDH和CTO等路线新建装置投产时间延后将导致2016年我国聚烯烃产业面临大量扩能;从需求层面看,受宏观经济及下游行业发展影响,增速将有所放缓。预计原油价格仍将低位运行,从成本上不支撑合成树脂价格上扬,2016年合成树脂价格仍有下行风险。原料多元化以降低原料成本、研发新产品及差异化生产将是合成树脂产业未来的发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国合成树脂行业市场运营态势及投资前景趋势报告

《2024-2030年中国合成树脂行业市场运营态势及投资前景趋势报告》共十二章,包含合成树脂上市公司经营状况,2019-2023年合成树脂应用领域透析,2024-2030年合成树脂行业投资分析及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国合成树脂行业发展回顾及未来趋势分析(附合成树脂产量、进出口、需求、企业)[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国合成树脂产量及主要企业经营现状分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国合成树脂产量、需求量、进出口及自给率分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)