村镇银行是指经中国银行业监督管理委员会依据有关法律、法规批准,由境内外金融机构、境内非金融机构企业法人、境内自然人出资,在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。村镇银行不同于银行的分支机构,属一级法人机构。

一、我国村镇银行发展历程

1、起始期(2006 年 12 月至 2007 年末)

2006 年 12 月,银监会出台《关于调整放宽农村地区银行业金融机构准入政策,更好支持社会主义新农村建设的若干意见》,以四川、吉林等 6 个省(区)为试点,调整和放宽农村地区银行业金融机构准入政策,其中包括鼓励各类资本到农村地区新设主要为当地农户提供金融服务的村镇银行,实现了我国农村金融政策的重大突破。此后,银监会于 2007 年先后发布《村镇银行管理暂行规定》、《村镇银行组建审批工作指引》,为村镇银行的发起设立和经营管理提供制度保障,同时试点也扩大到全国 31 个省份。此期间,全国村镇银行的设立步伐逐步开启。2007 年 3 月 1 日,全国首批 3 家村镇银行开业,同时国开行在甘肃平凉设立了第一家村镇银行,汇丰银行在湖北随州开始了自己在境内村镇银行的布局。

2、催化期(2008 年至 2009 年末)

在经历前期的摸索后,2008 年全国村镇银行设立步伐逐步加快,农行率先在湖北和内蒙发起设立两家村镇银行,开创了大型商业银行发起设立村镇银行的先河,之后建行、交行、民生、浦发等纷纷涉足。截至 2008 年末,全国开业村镇银行达 91 家。2009 年 3 月,为进一步推动村镇银行发展,财政部发布《关于实行新型农村金融机构定向费用补贴的通知》,对达到条件的村镇银行,2009~2011 年按照上年末贷款余额的 2%给予补贴。

2009 年 6 月,银监会出台《小额贷款公司改制设立村镇银行暂行规定》,允许符合条件的小额贷款公司转为村镇银行。7 月,为推动包括村镇银行在内的新型农村金融机构快速发展,银监会编制《新型农村金融机构 2009年~2011 年总体工作安排》,计划三年在全国设立 1294 家新型农村金融机构,其中村镇银行 1027 家。银监会要求各银监局明确阶段要求,落实具体措施,积极加以推进,切实完成总体目标。

3、提速期(2010 年以后)

2010 年 4 月,为解决村镇银行等新型农村金融机构组建速度缓慢、大中型银行主发起人偏少等问题,银监会下发《关于加快发展新型农村金融机构有关事宜的通知》,要求各地强化执行力,确保执行三年规划,并制定和调整了一系列的政策,包括:将大中型银行参与新型农村金融机构组建情况与其他市场准入事项挂钩、将中小银行业金融机构设立分支机构与发起设立新型农村金融机构实施准入挂钩、明确拥有 30 家以上新型农村金融机构的主发起人可组建新型农村金融机构控股公司等。

5 月,国务院发布《关于鼓励和引导民间投资健康发展的若干意见》,鼓励民间资本参与设立村镇银行。

在一系列政策推动下,村镇银行的发展猛然提速。大型银行和股份制银行方面,建行计划采用控股公司模式与西班牙桑坦德银行合作设立 200 家村镇银行,中行则拟选择总分行模式与淡马锡旗下的富登金控合资设立400 家村镇银行,浦发银行、民生银行也纷纷加快设立步伐。一些城商行和农商行在跨区经营监管尺度收紧的情况下,将重点转移到发起设立村镇银行上,并希望尽快达到 30 家以上的规模。资产管理公司也成为新的主力,希望借此曲线补足银行牌照的缺失。同时,先后有 10 个地区获准开展地(市)村镇银行试点,全国首家地市村镇银行——湘西长行村镇银行 12 月在湖南开业。

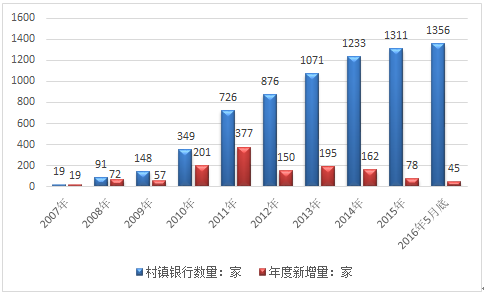

截至2014年底,全国已经组建村镇银行1233家,其中批准开业1152家。2015年我国已经组建村镇银行1311家,根据银监会最新统计数据截止2016年5月底我国村镇银行总数达到1356家。

2007-2016年5月我国村镇银行数量走势图

资料来源:中国银监会

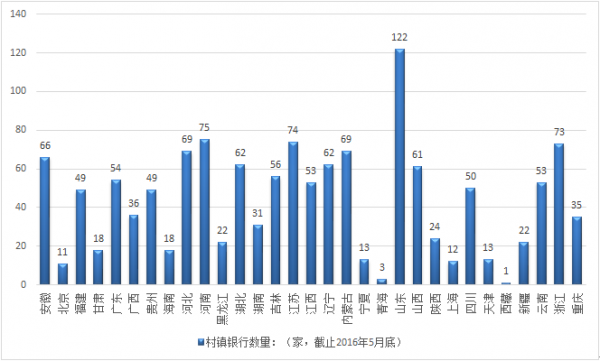

我国村镇银行区域分布格局(截止2016年5月底)

资料来源:中国银监会

二、2016年我国村镇银行经营现状

1、村镇银行资产规模

2007年我国村镇银行资产总额金额为7.3亿元,随着村镇银行数量的快速增长, 2014年我国村镇银行资产总额达到7973亿元,2015年村镇银行资产总额为10015亿元。

2007-2015年我国村镇银行资产总额统计图

资料来源:中国银行业协会

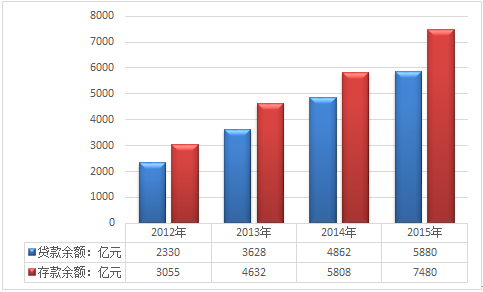

2、村镇银行存贷款规模

截止2014年底我国村镇银行贷款余额为4862亿元,较上年同期增长1234亿元,存款余额为5808亿元,存款余额增加1176亿元。2015年底我国村镇银行贷款余额为5880亿元,存款余额为7480亿元。

2012-2015年我国村镇银行存贷款余额走势图

资料来源:中国银行业协会

2011-2015年我国村镇银行贷款业务结构

资料来源:中国银行业协会

3、村镇银行风控水平

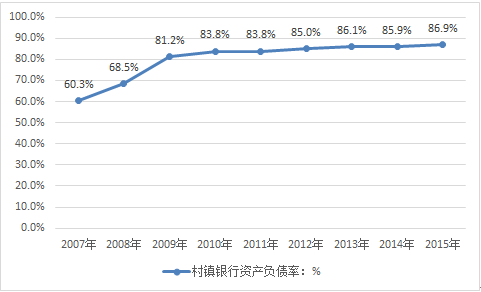

1)村镇银行资产负债率

资产负债率是反映商业银行负债程度的一个指标。2015年我国村镇银行整体资产负债率为86.9%。从近年来经营数据来看,随着经营时间的增加,村镇银行的资产负债率水平会上升。不过,总体上看,与其他类型商业银行平均超过90%的资产负债率水平相比,村镇银行目前的负债水平略低。其原因可能主要在于村镇银行业在我国还处于起步阶段,业务开展还不够充分,并没有充分发挥资本金的作用。

2007-2015年我国村镇银行资产负债率走势图

资料来源:中国银行业协会

随着业务的开展,村镇银行现有的资本金水平将能够支撑更多的资产和负债业务,在这种情况下,村镇银行业的总体资产负债率水平也会不断提高。

2)村镇银行存贷比

从存贷比(贷款/存款比率)情况来看,2015年行业整体存贷比为78.6%,超过监管部门规定的75%上限,说明大多数村镇银行的存贷比已经超过监管部门规定的上限。尽管监管部门出于对“三农”的支持,对村镇银行有所放宽,要求其逐步达标,但村镇银行存贷比较高的现状仍然值得重视。

2012-2015年我国村镇银行存贷比统计表

贷款余额:亿元 | 存款余额:亿元 | 存贷比:% | |

2012年 | 2330 | 3055 | 76.3% |

2013年 | 3628 | 4632 | 78.3% |

2014年 | 4862 | 5808 | 83.7% |

2015年 | 5880 | 7480 | 78.6% |

资料来源:中国银行业协会

从以上分析可以看到,与其他类型的商业银行相比,一方面,村镇银行目前的资产负债率水平并不高;另一方面,大多数村镇银行的存贷比已经超过75%。这两种情形的同时存在意味着,我国村镇银行业目前在吸收存款方面还有很大空间。考虑到村镇银行在一段时间后需要满足75%的存贷比监管上限,那么,如果无法吸收足够的存款,村镇银行的贷款业务将无法开展;而从村镇银行业目前资产负债率水平总体偏低的现状来看,村镇银行现有的资本金水平可以支撑更多的资产和负债业务。这就要求村镇银行在未来的发展中应该在吸收存款方面多下功夫,通过存款业务的增加来带动整个经营活动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国村镇银行市场全景评估及投资前景规划报告

《2024-2030年中国村镇银行市场全景评估及投资前景规划报告》共九章,包含中国村镇银行风险管理与信息化发展分析,中国村镇银行投资者进入与扩张分析,中国村镇银行创新路径与投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)