新媒体产业是指以数字技术、计算机网络技术和移动通信技术等新兴技术为依托,以网络媒体、手机媒体、互动性电视媒体、移动电视、楼宇电视等新兴媒体和新型媒体为主要载体,按照工业化标准进行生产、再生产的产业类型,是文化创意产业的重要组成部分。

2016年新媒体产业细分情况

产业划分依据 | 产业分类 | 主要内容 |

横向(按照媒体形态的区别划分) | 第一阵营:新兴媒体产业 | 网络媒体产业: 包括门户网站产业、搜索引擎产业、网络社区产业、博客产业、播客(网络视频)产业、网络游戏产业、即时通讯产业、网络出版产业、网络广播产业、RSS产业、维客产业等细分产业 |

手机媒体产业: 包括短信产业、彩信产业、彩铃产业、手机出版产业、手机广播产业、手机电视产业等 | ||

互动性电视媒体产业: 包括数字电视产业和IPTV产业 | ||

第二阵营:新型媒体产业 | 以楼宇电视产业、移动电视产业为代表 | |

纵向(按照盈利模式的不同划分) | 广告产业 | 主要向企业类广告主收取费用,具备了一些不同于传统媒体广告的特征,如多元化、互动性、个性化等。 |

内容产业 | 主要以新媒体为平台,销售内容和服务,收入来源主要是以内容、服务等向个人客户收取的相关费用。 |

资料来源:智研数据中心整理

1、新媒体的起源

互联网著名公众服务业务有邮件、论坛、网站、搜索引擎、即时通讯、电子商务、短信、微博、微信、IPTV、互联网电视等,而所有业务形态都呈现出承载于互联网之上的趋势(Everything over IP)。整体而言,这些应用同时具备两大基本特征:首先这些应用的起点基于个人通信;其次是信息服务业务。当私有交流演变成群体分享时,传播的特征就出现了,而这种局部现象进化为公众共享时,一种新媒体形态可能就诞生了。因此可以断定,新媒体起源于互联网,发迹于个人通信的信息服务业务。随着技术平台的不断提升,媒介交流的速度、种类和便利性不断提高。需要强调的是,伴随着每一次重大科技跃进,媒体形态也在不断发展变化,永无止境。

2、新媒体的发展

智研咨询发布的《2017-2022年中国新媒体行业深度调研及未来发展趋势报告》显示:新媒体行业发展迅速。每天我们获取最新的新闻资讯,都是通过新媒体行业这个平台,传递给我们最新的资讯,列如:数字报纸,数字杂志,以及各种互联网络和数字电视。而4G时代的到来,更是新媒体一个质的飞越,它将手机与互联网结合在一起,形成 “新媒体现象”。新媒体企业无论在营业收入增长率和总资产年平均增长率上,都超过50%,行业规模发展速度惊人。新媒体行业的盈利空间都很大,年均毛利率也超过50%,

2007-2015年新媒体行业赢利性分析(145家上市企业) | ||||

总资产增长率 | 营业收入 | 营业利润增长率 | 利润总额增长率 | |

平均数 | 66.85% | 53.98% | 90.43% | 67.34% |

销售毛利率 | 销售净利润 | 总资产净利润率 | 总资产报酬率 | |

平均数 | 64.33% | 18.23% | 14.48% | 9.29% |

数据来源:公开资料整理

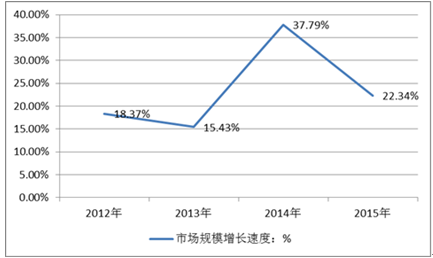

随着通讯技术的发展和大数据的兴起以及新颖的文化消费终端出现,以移动媒体(包括手机电视、手机广播、手机报、手机短信、手机游戏、移动电视等)和网络媒体(包括网络游戏、网络广告、网络视频、博客、各种下载业务等)为代表的新媒体在我国呈现蓬勃发展态势。随着新消费习惯的出现,人们对传统媒介产品和内容的关注度下降,与此同时,多渠道、炫产品的新媒体消费形式日趋流行,占据着越来越多的流量,冲击着传统媒体的垄断渠道优势。未来成长速度依然值得期待。

2012-2015年中国新媒体行业成长速度分析

资料来源:智研数据中心整理

新媒体行业成长期大大缩短。就从雏形走向普遍大众应用的时间周期而言,传统媒体如报纸经历了上千年,广播经历了半个世纪,电视经历了 30 余年;而新媒体的典范,如万维网(www)只经历了若干年,微博经历了3 年,微信仅经历了1年。很明显,新媒体成长的时间越来越短。

新媒体仅用户总量和增长速度极大加快。在手机、个人电脑和电视机三大主流终端中,手机和个人电脑已是完全互联网化的终端,手机和个人电脑的用户总量已经远远超过电视机用户总量,近年来,随着IPTV 逐步普及,电视终端彻底互联网化指日可待。所以,新媒体必将囊括所有用户终端。用户增长速度最典型的案例是微信,微信发布仅 1年就发展到1亿用户。

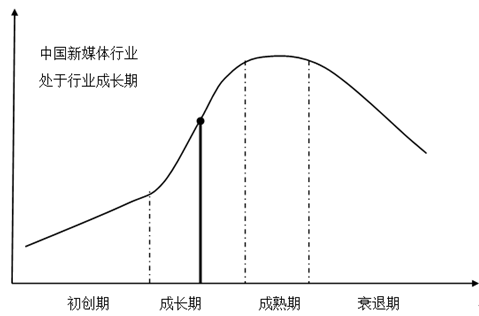

新媒体产品生命期大大降低。绝大多数新生媒体形态都来去匆匆。即使在短期内形成巨大影响力的幸运儿,如客户端、微博和微信也绝无可能形成当年传统媒体那样持久和垄断的影响力。因此,新媒体的产品生命存活期较传统媒体大大降低。新媒体行业发展周期处于:

系媒体行业发展周期

资料来源:公开资料整理

新媒体的技术支撑体系已经比较成熟。新媒体是一种传播方式,新媒体带来的是传播方式不同。从全世界范围来看,新媒体技术已经完全成熟,计算机成为新媒体传播的中心环节,互联网成为基本载体,光电传导、电子纸也日趋成熟。我国新媒体传播的硬件技术和支持条件已经成熟,特别是在通讯领域,技术上不但与国际发展水平相当,甚至有几十项技术能够领先于国外发达国家。

在新媒体产业中,并购火热的网络视频业务在2008年后呈现超过100%的倍速增长,行业在仍在持续发展;从内容和技术,网络视频行业的成熟度仍然有所欠缺。专业信息服务和企业媒体服务产业随着互联网的普及,业务规模近几年超过年均50%的速度增长;但是规模化和品牌化的媒体服务产业很少,在这一子行业,还有巨大的发展空间。受制于移动互联网的发展,以信息聚合为主要业务的网络综合平台(如新浪和搜狐等),显然没有跟上交互式信息时代步伐,业务增长有限,在25%左右,市场的运营方式相对比较成熟,但整体监管还很薄弱。而近年来火热的网络游戏产业,在经过2007年前的高速增长后,近年来业务增长明显乏力,年均大概为10%,行业趋向成熟化,需要进一步的创新。

其中,新媒体数字营销代表行业的未来,新媒体领域的营销价值将不断得到体现,数字营销的转型将使其在整个产业链中发挥越来越重要的作用,同时互动视频对传统电视带来挑战,必将激发更多的需求,也有望诞生优质公司。

3、 新媒体的运营模式

(1)服务导向

新媒体运营的第一要务是弄清用户需求。在产品爆炸、传播过度的今天,普通用户的心智往往不能清晰地描述自己的需求。大数据应用可以在海量的历史陈迹中发现大众对媒体细节的好恶,从而在创造和组织产品之前明确目标客户。在产品过剩、渠道竞争过度、媒体垄断性急剧下降的现实下,贴近用户的服务导向思维至关重要,从新媒体角度看,传统媒体血拼内容质量的做法,已是远古时代的劳动方式,内容生产仅仅是新媒体生产链中一个环节而已。

(2)用户体验

用户体验有两个作用:一是符合用户感受;其次通过无偿服务培养用户习惯。用户体验主要通过终端门户来实现。包括两部分:用户界面设计和平面视觉设计。用户界面设计包括人机交互、操作逻辑、界面结构等;平面视觉设计包括色调搭配、样式、质感等。一个优秀的用户体验应该是让用户感觉不到“门户”的存在。尤其要密切关注下一代的习惯和感受,一个好的产品由于用户体验不好而夭折的例子不胜枚举,腾讯 QQ和微软MSN 的竞争历史就是佐证。

(3)刚性需求

用户体验的终极目标是把目标用户的弹性需求变成刚性需求。这是一个渐进的过程,无偿服务扮演着催化剂的主导作用,直到演进为用户的一种生活方式,蜕变为刚性需求。

(4)后向收费

从免费用户体验服务开始,慢慢培养用户粘性,最终达成市场有偿交易,这就是引导用户的后向收费模式。这种收费模式特征是低成本、可持续、大用户量的长尾效应。

4、新媒体的运作方式

新媒体运作流程一般包括市场调研分析、商业模式、产品策划、门户设计、技术开发、内容制作、产品销售。按照互联网思维,新媒体运作方式所有的焦点都应集中在产品和服务上。

(1)媒体的互联网化

新媒体是互联网化的媒体,最显著的特征就是:主导权由公众媒体向大众用户的大规模转移,传统媒体是以媒体人的角度诠释社会、主导娱乐;新媒体则是用户以自己的方式观察世界、分享快乐。大众用户是业务主导,而媒体角色则转换为搭平台、做服务,这就是媒体互联网化的全部含义。

(2) 产品是媒体

在新媒体思维范畴内,产品就是媒体。产品主要由三个要素决定,即商务模式、用户体验、技术研发。其中商务模式是指产品给媒体本身带来现金流的方式。产品的优劣由以上三个要素的交集共同决定。

(3) 服务为引擎

与传统媒体的主人姿态完全不同,新媒体产品则是绞尽脑汁为用户鞍前马后服务。主要体现在四个方面:垂直搜索、智能推荐、碎片利用、共同分享。用户借助垂直搜索可以快速达到目标产品,是打造一个高效门户的重要手段,是从外部加速的方法。根据大众用户的离线海量历史数据痕迹,不断挖掘新的模式,自发主动地向特定用户推荐匹配产品,是从内部加速的方法。日常生活存在大量的碎片时间,从门缝中向用户提供各种应用服务,是新媒体的重要组成部分,尤其是无线业务最核心的手段。分享是人们通过交际满足自尊的本能需求,在分享中信息得以扩散和传播,进而形成媒体效应。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新媒体行业市场运行格局及发展策略分析报告

《2024-2030年中国新媒体行业市场运行格局及发展策略分析报告》共十七章,包含2024-2030年新媒体行业面临的困境及对策,新媒体行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)