一、行业尚处于起步阶段,投融资火热

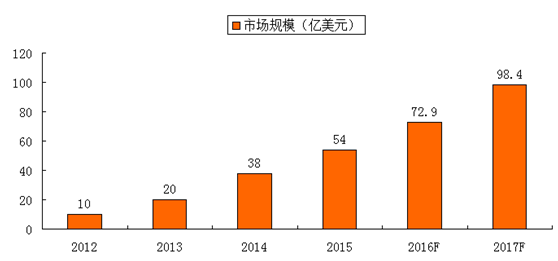

中国市场增长迅速。Wohlers 发布的报告显示,2015 年全球3D 打印市场市场规模为51.7 亿美元,年均复合增长率25.9%,低于之前三年33.8%的复合增长率。其中,桌面3D打印市场增长明显,销量从2014 年的16 万台增长到2015 年的27.8 万台。中国的3D 打印起步较晚,在技术和市场推广方面与欧美国家相比都有很大差距。近几年国内3D 打印发展迅速,增长率远超国际平均水平。根据三胜咨询的数据,未来三年中国3D 打印市场复合增长率将超过30%,2017 年市场规模有望接近百亿元。

2012-2015 年全球3D 打印市场规模

2012-2017 年中国3D 打印市场规模

3D 打印市场投融资火热。近两年3D 打印市场投融资活动频繁,股权投资范围覆盖了3D 打印设备制造、材料、第三方服务等方面。值得注意的是,这些投融资活动仍然主要集中在天使轮和A 轮,但是与2014 年相比,2015 年和2016 年上半年的投资呈现出三个特点,一是融资数额显著增大,出现了许多起千万级以上的投融资活动;二是融资企业快速增加;三是外国企业开始布局中国市场,3D Systems 和Stratasys 均收购了国内3D 打印企业。

2015 年以来中国3D 打印市场投融资情况

时间 | 企业名称 | 融资阶段/金额 | 主营业务 | 投资者/平台 |

2015 年1 月 | 笔尔工业(马良行) | 金额不详-种子天使 | 3D 打印服务 | 美特斯邦威 |

2015 年2 月 | 智诚科技 | 金额不详-特定资产收购 | 3D 打印服务 | Stratasys |

2015 年3 月 | 美意网 | 30 万元人民币-种子天使 | 3D 打印服务 | 天使湾 |

2015 年3 月 | 铭展网络 | 400 万元人民币 | 3D 打印设备 | 远方光电 |

2015 年4 月 | 无锡易维(现3D systems 中国) | 金额不详-收购 | 3D打印设备 | 3D systems |

2015 年5 月 | 珠海西通 | 1400 万元人民币-B 轮 | 3D 打印设备 | 昆吾九鼎 |

2015 年5 月 | Polymaker | 300 万美元-A 轮 | 3D 打印设备 | 联想之星 |

2015 年6 月 | 天远三维 | 1500 万元人民币-收购 | 三维扫描系统 | 先临三维 |

2015 年6 月 | 康硕集团 | 1 亿元人民币 | 3D 打印设备 | 不详 |

2015 年6 月 | 捷诺飞(先临三维控 股) | 3000 万元 | 3D 打印服务、医疗 | 鹏瑞投资等 |

2015 年7 月 | 威控睿博 | 900 万元人民币 | 3D 打印服务 | 汉鼎宇佑 |

2015 年9 月 | 毛豆科技 | 709.2 万元人民币-种子天使 | 3D 打印、幼儿教育 | 京东众筹 |

2015 年9 月 | GIT 集团 | 7500 万元人民币 | 3D 打印设备 | 信中利领投 |

2015 年9 月 | 五维科技 | 1000 万元人民币 | 3D 打印设备 | 不详 |

2015 年9 月 | 蓝蛙科技 | 2196 万元人民币-Pre-A 轮 | 3D 打印设备、服务 | 不详 |

2015 年9 月 | 小飞侠 | 千万元人民币-种子天使 | 3D 打印设备 | 真格基金 |

2015 年9 月 | 清大致汇 | 2000 万元人民币 | 3D 打印设备 | 乔治•斯穆特 |

2015 年10月 | 易速普瑞(魔猴网) | 千万元人民币-A 轮 | 3D 打印服务 | 泰岳梧桐 |

2015 年11 月 | 极臻三维 | 1000 万元人民币 | 3D 打印服务 | 光韵达(300227) |

2015 年11 月 | 乐轩锐蓝 | 200 万元人民币-种子天使 | 3D 打印设备、智能硬 件 | 不详 |

2015 年12 月 | 广州傲趣 | 2000 万元人民币-收购 | 3D 打印设备 | 波斯科技 |

2016 年2 月 | 德迪智能 | 200 万元人民币 | 3D 打印设备 | 瑞德设计 (831248) |

2016 年3 月 | 博恩生物 | 400 万元人民币-种子天使 | 3D 打印、医疗 | 西科天使基金 |

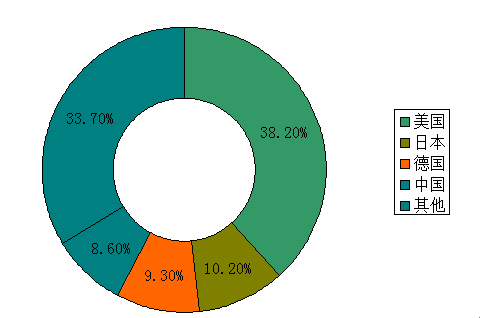

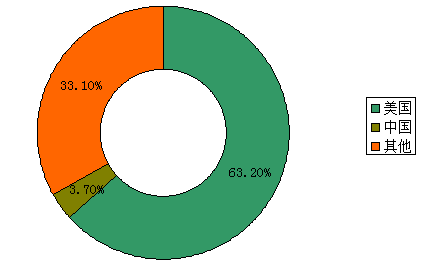

美国是3D 打印第一大国,中国厂商仍缺乏竞争力。从市场分布、厂商销量和技术水平上看,美国在3D 打印领域占据绝对的统治地位,其公司3D Systems 和Stratasys 是世界3D 打印的领军者。虽然近几年中国3D 打印发展迅速,但相比于欧美国家,中国在材料、研发、产业链等方面都处于劣势,生产厂商的竞争力相对比较低,许多工业级3D 打印设备依然需要进口,2014 年在工业级领域中国厂商的销售份额只占3.7%。

2014 年全球 3D 打印市场分布

2014 年全球工业级3D 打印企业市场份额占比

中短期,本土厂商发展受到制约。目前,我国3D 打印市场仍然处于初级阶段,国内厂商大多为初创型企业。总体来讲,材料、技术、商业化和成本四个方面的因素制约中国本土3D 打印市场的发展:(1)材料方面:国内厂商对原材料的研发尚未取得突破,对海外依赖度较高;(2)技术方面:设备稳定性、精度还有待提高,核心零部件的生产也相对落后;(3)商业化方面:3D 打印在消费者端的认知度比较低,而且需求比较小众化,难以形成成熟的商业模式;(4)成本方面:技术和材料的自主化不足导致3D 打印成本相对传统制造业不具备优势。

制约中国3D 打印市场发展的因素

二、行业趋势:国内工业级市场有望快速增长

趋势一:国内工业级市场有望快速增长。相对于个人级市场,中国工业级3D 打印市场有望实现突破。首先,工业级市场对3D 打印成本的敏感度较低,特别是在军工、航天航空等领域;其次,工业级市场会享受到政策倾斜的红利,国家层面对工业级市场的重视程度相对更高;另外,在需求和政策的双重推动下,高校、科研院所和3D 打印厂商会优先将成熟的科研成果应用到工业级市场中,技术的推动也将促进行业需求进一步爆发。

趋势二:消费级3D 打印市场竞争日趋激烈。从国内来看,由于大部分初创型企业集中在消费级3D 打印行业,并且近几年受到资本的刺激,又有不少新的企业进入这一领域,这将导致国内消费级3D 打印市场的竞争程度加剧;从美国本土市场来看,技术的不断进步使得成本逐步降低,大量企业涌入了消费级3D 打印领域,部分企业迫于竞争压力已经退出这一市场,比如老牌3D 打印厂商Solidoodle 受到其低价战略的影响于2016 年3 月份倒闭,在线3D 模型平台Pinshape 也于2016 年3 月31 日宣布倒闭,3D System 则早在年初就宣布退出消费级3D 打印市场。

2014 年全球消费级3D 打印和工业级3D 打印机销售份额

趋势三:金属3D 打印表现惊艳。金属3D 打印是目前比较前沿的3D 打印技术,其优势主要体现在复杂结构件的打印方面,特别是在打印管道、内部腔体等部件时有着出色的表现。金属3D 打印的主要应用领域包括医疗、汽车、军工等领域,而且附加值非常高。从全球范围来看,目前金融3D 打印的市场领导者包括EOS、3D System 等。

相关报告:智研咨询发布的《2016-2022年中国3D打印行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国3D打印行业发展形势分析及市场前景规划报告

《2022-2028年中国3D打印行业发展形势分析及市场前景规划报告》共六章,包含全球3D打印所属行业市场分析,中国3D打印市场分析,3D打印行业发展总结与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国3D打印行业供需分析:市场规模逐年增加[图]](http://img.chyxx.com/2021/11/J7198E4S8Z_m.png?x-oss-process=style/w320)