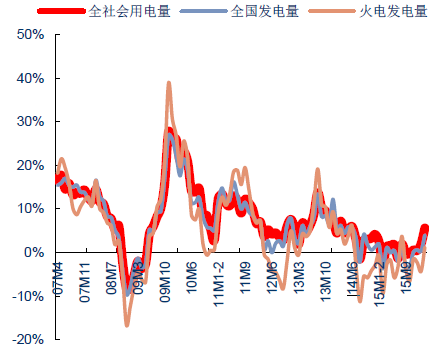

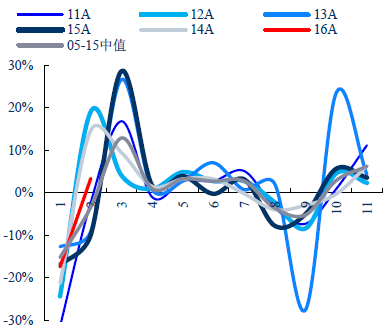

1、2016年前3月,全社会用电量13,524亿kWh,同比增长3.2%,扣除天数差异后日均同比增2.1%;3月单月用电增速为5.6%,较1-2月用电增速2%回升3.6个百分点,3月用电量环比调整后的1-2月均值上升10.5%,略高于2005~15年的10.3%的波动中值。

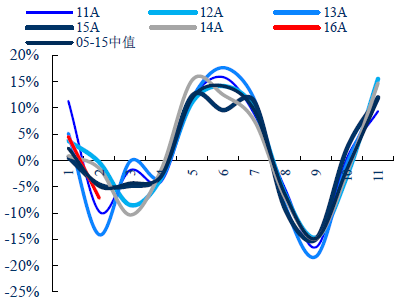

2007-2016年全国各月发、用电增速

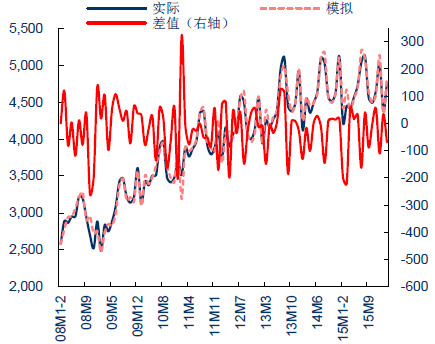

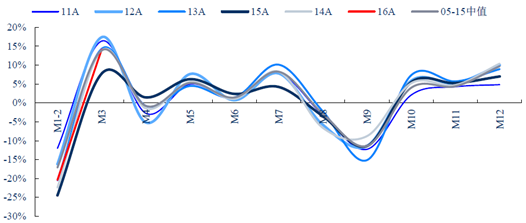

2008-2016年单月用电量情况及模拟

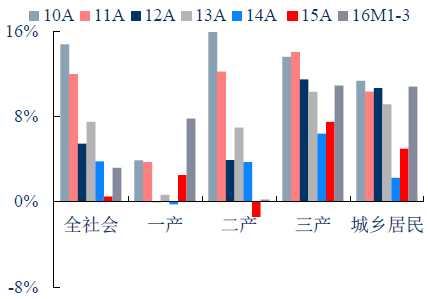

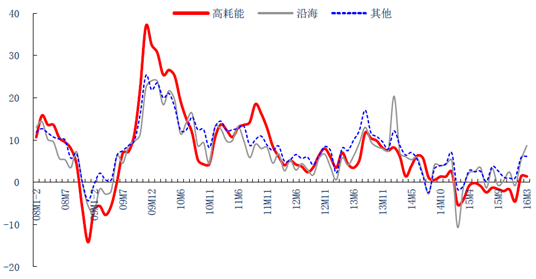

2010-2016 年全社会分行业电力增速

类型 | 用电增速(%) | ||||||

10A | 11A | 12A | 13A | 14A | 15A | 16M1-3 | |

全社会用电量总计 | 14.8 | 12 | 5.5 | 7.5 | 3.8 | 0.5 | 3.2 |

第一产业 | 3.9 | 3.7 | 0 | 0.7 | -0.2 | 2.5 | 7.8 |

第二产业 | 15.9 | 12.2 | 3.9 | 7 | 3.7 | -1.4 | 0.2 |

重工业 | 15.9 | 12.7 | 3.8 | 7 | 3.6 | -1.9 | -0.6 |

轻工业 | 15.1 | 9.3 | 4.3 | 6.3 | 4.2 | 1.3 | 4.3 |

第三产业 | 14 | 14 | 11.5 | 10.3 | 6.4 | 7.5 | 10.9 |

城乡居民 | 11.3 | 10.3 | 10.7 | 9.2 | 2.2 | 5 | 10.8 |

GDP | 10.3 | 9.2 | 7.7 | 7.7 | 7.4 | 6.9 | - |

用电需求弹性 | 1.4 | 1.3 | 0.7 | 1 | 0.5 | 0.1 | - |

2010-2016 年全社会分行业用电结构

类型 | 用电结构(%) | ||||||

10A | 11A | 12A | 13A | 14A | 15A | 16M1-3 | |

全社会用电量总计 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

第一产业 | 2.3 | 2.2 | 2 | 1.9 | 1.8 | 1.8 | 1.4 |

第二产业 | 74.9 | 75 | 73.9 | 73.5 | 73.6 | 72.2 | 68.7 |

重工业 | 61 | 61.4 | 60.5 | 60.3 | 60.2 | 58.8 | 56.4 |

轻工业 | 12.7 | 12.4 | 12.3 | 12 | 12.1 | 12.1 | 11 |

第三产业 | 10.7 | 10.9 | 11.5 | 11.8 | 12 | 12.9 | 14.3 |

城乡居民 | 12.1 | 12 | 12.5 | 12.8 | 12.5 | 13.1 | 15.6 |

GDP | - | - | - | - | - | - | - |

用电需求弹性 | - | - | - | - | - | - | - |

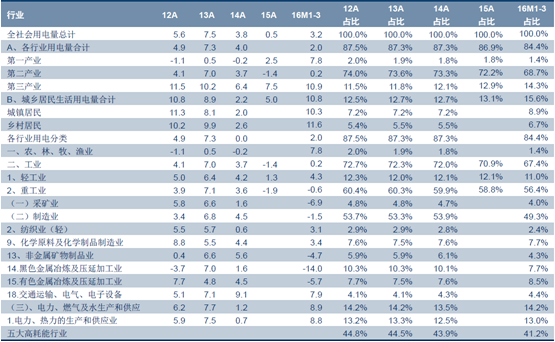

2016年前3月,一产、二产、三产及居民用电增速分别为7.8%、0.2%、10.9%及10.8%,对增长贡献度则分别为3.1%、4.3%、44.5%及48.0%。从3月单月用电增速环比变动情况来看,一产下降2.0个百分点至9.9%,二产上升6.1个百分点至4.3%,三产下降6.7个百分点至9.0%,居民下降7.7个百分点至8.9%;细分行业中,轻工业上升19.7个百分点至15.9%,重工业上升3.7个百分点至2.4%,其中黑色金属上升10.14个百分点,化工下降1.80个百分点,非金属上升29.87个百分点,有色上升20.81个百分点,作为轧差项的电力自身增速下降58.26个百分点至-4.7%。一产、二产、三产及居民对3月单月同比增长贡献度分别为2.4%、55.0%、20.0%和22.7%。

2010-2015年全国各产业用电增速

2007-2015年各月重工业用电占比

2011-2015 年全社会分行业用电增速比较

从3月单月用电量环比变动来看,二产高于历史中值0.3个百分点,其中重工业及轻工业分别高于历史中值0.1及6.8个百分点;三产低于历史中值2.3个百分点;居民高于历史中值0.3个百分点。

2011-2016年三产单月用电环比变动情况

2011-2016年居民单月用电环比变动情况

2011-2016年重工业单月用电环比变动情况

2011-2016年轻工业单月用电环比变动情况

2011-2015年二产单月用电环比变动情况

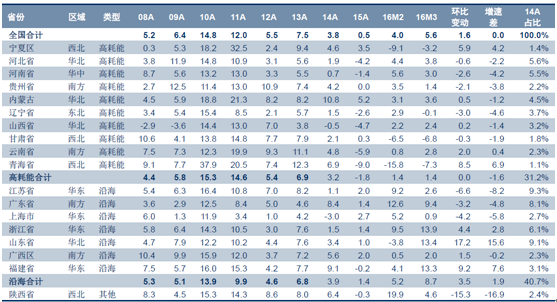

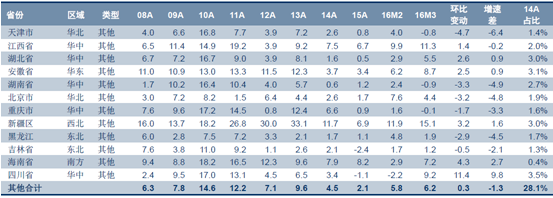

高耗能地区:前3月用电增速0.4%,3月单月增速1.4%,高于2月0.03个百分点,低于全国平均水平;青海、宁夏、云南和内蒙古等用电增速回升,其中青海增速回升8.5个百分点,辽宁、河南和贵州等地区增速回落。沿海地区:前3月用电增速4.2%,3月单月增速8.7%,高于2月3.5个百分点,高于全国平均水平;山东、福建、浙江和广西用电增速回升,其中山东增速回升17.2个百分点,福建增速回升9.2个百分点,江苏、上海和广东增速回落。

其他地区:前3月用电增速5.5%,3月单月增速6.2%,高于2月0.3个百分点,高于全国平均水平;西藏、四川、海南及新疆等用电增速回升,其中西藏增速回升25.2个百分点,四川增速回升11.4个百分点,陕西、天津、湖南及北京等增速回落。

总体:从3月单月来看,用电增速与2月相比有较大提升。沿海地区增速回升较快,西藏、山东、四川等省增速回升幅度突出。

2008-2015年各类地区单月用电增速(%)

2007-2015 年全国各省市用电增速比较

2、前3月,全国发电装机容量1,493.6GW,同比增11.7%(2015年同期增9.2%,全年增10.4%),其中火电1,009.3GW(同比增9.3%)、水电278.5GW(同比增5.0%)、风电134.1GW(同比增33.2%)、核电28.1GW(同比增33.7%)。

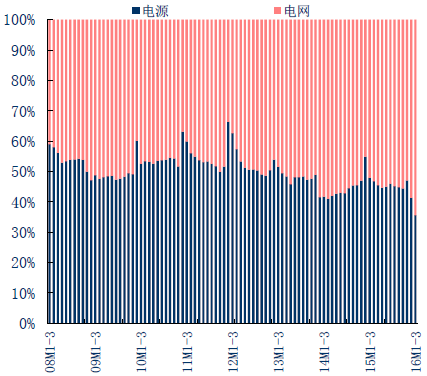

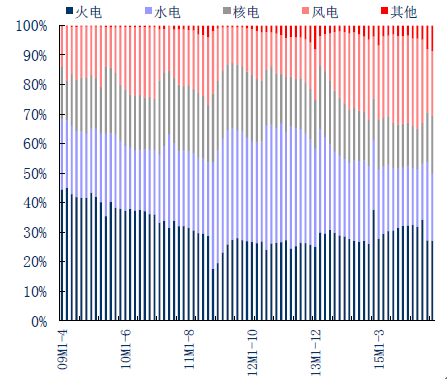

从电力行业投资来看,前3月总投资为1301亿元(同比增长14.1%);其中电源投资为464亿元,同比降14.9%,占行业总投资35.7%;电网投资为837亿元,同比增40.8%。从电源投资来看,火电投资同比下降19.5%至126亿元,占比27.2%;水电、核电及风电投资同比分别变动-20.5%、-5.7%及-27.9%。

2008-2016年全国电源及电网投资比例

2008-2016年全国各类机组投资比例

2012-2016年电源累计投资同比变动情况

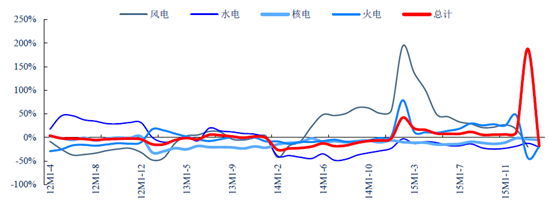

从3月单月电源投资来看,电源总投资增长3.5%(1-2月为187.6%)。分子行业来看,火电投资增速为700%(1-2月为-43.4%);水电、核电投资增速分别为-40.5%、-7.5%(1-2月分别为-12.5%、-3.6%),火电增速回升较多。

3、虽然目前经济已呈企稳复苏迹象,但鉴于一季度受低温天气及春节因素影响较大,对于消除了以上因素的4月份用电增速预估仍需谨慎。六大电厂日均煤耗同比降7.2%(1-2月、3月分别为-16.0%、-1.9%),三峡出库流量同比大增42.5%,显示4月水电发电量增幅将进一步提升,火电承压力度加大。考虑到去年同期基数较高,我们预计4月用电增速或在0~1%附近, 2016年全年用电增速1.6%。

相关报告:智研咨询发布的《2016-2022年中国电力行业运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力专用纵向加密认证网关行业市场现状分析及未来趋势研判报告

《2024-2030年中国电力专用纵向加密认证网关行业市场现状分析及未来趋势研判报告》共八章,包含中国电力专用纵向加密认证网关行业链结构及全产业链布局状况研究,中国电力专用纵向加密认证网关行业重点企业布局案例研究,中国电力专用纵向加密认证网关行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国全口径发电装机容量、发电量、电力投资完成额、全社会用电量以及分产业用电量统计:全国电力供需总体平衡,新兴产业用电量增势强劲[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)