一、生猪养殖:有限的弹性,确定性的增长,配置首选

在经历了两年猪价低迷后,行业持续去产能,能繁殖母猪存栏量较高点下降 24%,创历史新低。同期扣除繁殖母猪的生猪存栏量下降 20%,也创下历史新低。2015 年 10 月份能繁殖母猪环比下跌 0.3%,跌幅较上月有所收窄,去产能接近尾声。但是从母猪补栏到商品猪出栏需要 10 个月,即使考虑补栏 2016 年生猪供应量难以根本改善。

能繁殖母猪存栏量(单位:万头)

扣除母猪生猪存栏量(单位:万头)

由于经历了两年行业低迷,养殖户资金压力大,养殖户本轮补栏积极性不高,因此将拉长行业景气周期。考虑到生猪养殖周期,猪肉景气行情有望延续至 2016年三季度。此外,2015年9 月份以来,玉米收购价格下调至 2元/公斤左右。目前玉米、豆粕等饲料主要原料价格均处于历史低位,并且供给过剩的状况短期无法改变,未来仍然有下降空间。在饲料价格低迷下,预计 2016年生猪价格上升空间有限,但是将保持高位运行。我们测算玉米下跌 10%,养殖利润大概上涨 15%,预计 2016 年生猪养殖利润将创新高。

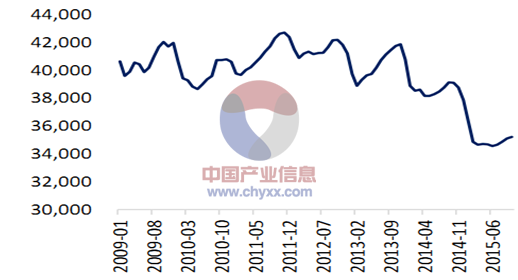

生猪平均价格(单位:元/公斤)

玉米和豆粕平均价格(单位:元/千克)

自繁自养生猪养殖利润(单位:元/头)

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国养殖行业市场监测及投资趋势报告》

二、肉鸡养殖:大周期底部反转,1H价格持续上涨,进攻首选

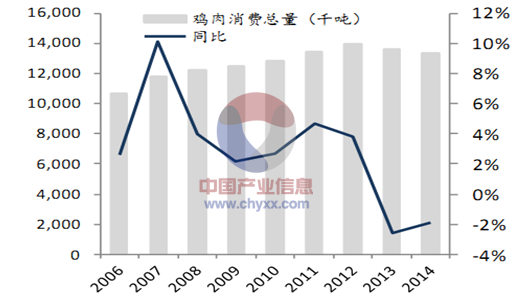

2014年“三公消费”因素开始衰减,鸡肉消费降幅收窄。2015 年以来,猪肉价格攀升,猪鸡价格比维持在 2 以上的高位,替代效应明显,预计明年鸡肉消费量有望企稳回升。微观上看鸡肉消费大户 KFC 在中国大陆仍然有 5.8%左右的增长。长期来看,鸡肉属于高蛋白,低脂肪的优质动物蛋白,符合消费升级的趋势。我国肉类消费中禽肉占比 21.6%,显著低于美国的 40%,仍有 1倍提升空间。

鸡肉消费量开始企稳

猪鸡价格比

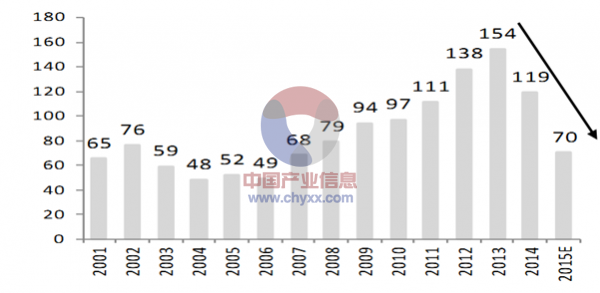

按照每年消耗1300万吨鸡肉计算,我国祖代鸡引种量需求约为80-100 万套。在白羽鸡肉鸡联盟协调下,2015 年计划将祖代鸡引种量将控制在 110 万套以内。

但是 2015年1月,美国禽流感爆发,国家发文禁止进口美国种鸡,因此进口量大幅下降,预计 2015 年全年引种量仅为 70 万套。同时按照白羽鸡联盟共识,组代种鸡满 50 周(科宝 52 周)必须淘汰。由于从祖代鸡引种到商品鸡出栏共需 14个月,2016年鸡价将步入景气通道。

祖代鸡引种量持续下降

此次法国 H5N1 禽流感病毒传染性和致病性比去年美国的更强,农业部已经禁止从法国进口。2015 年 1-10 月,我国共进口祖代白羽肉种鸡 50 万套,其中96.8%的祖代鸡均从法国进口。目前与我国签订检疫条款的除美国和发国外只剩下新西兰,而新西兰祖代鸡产能只有 20-30 万套。如果2016 年美国继续禁运,祖代鸡引种量将大幅下降,进而影响 2017-2018年商品肉鸡供应。而美国目前部分州仍有零星疫情,中美双方持续谈判,最早或于2016年下半年解禁。因此,法国禽流感至少导致祖代鸡引种断档 6个月,行业景气周期被拉长。

2016 年与 2011年供求情况相比,我们发现供给方面 2015 年祖代鸡引种量低于 2010 年至少20%;需求方面 2016 年预计与 2011 年鸡肉消费类持平,在宽松的流动性和猪肉高价位催化下,2016 年鸡肉价格涨幅有望超越 2011年。

三、肉牛养殖:长期供给不足,跨境收购优质牛源是关键

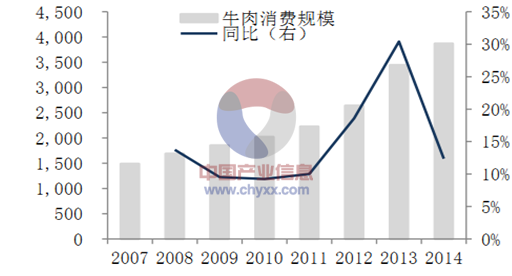

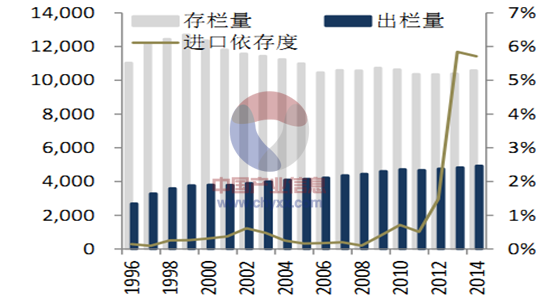

中等偏上及更高收入的人群牛肉消费是低收入人群的 1.5-2 倍。随着收入的增长,中产阶级迅速扩大,牛肉消费量呈递增的趋势,自 2007-2014 年我国牛肉消费复合增速高达14.64%。2013年我国人均牛肉消费量4.92 公斤左右,而世界人均消费量为 10公斤,还存在 1倍的差距。但是我国牛肉供给增长缓慢,进口依存度大幅攀升。另一方面,在出栏量增加的同时,肉牛存栏量持续下降,未来牛肉供需缺口长期存在。

牛肉消费持续增长(单位:万吨)

国内牛肉供给不足

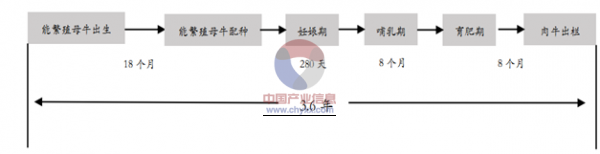

牛属于单胎动物,一胎只能生产一头小牛。而且牛的生长周期漫长,从母牛出生到肉牛出栏整个周期可达3.6年,其中从母牛怀孕到成长为牛犊 (脱离哺乳期)需要 18 个月。如果企业从事肉牛繁育环节,周转就将大大放慢,从而占用大量的场地和资金,但如果企业收购牛犊育肥,8个月就能实现周转。因此企业专注于育肥和屠宰加工环节,98%以上的母牛和小牛则掌握在农户手中。

肉牛饲养周期长

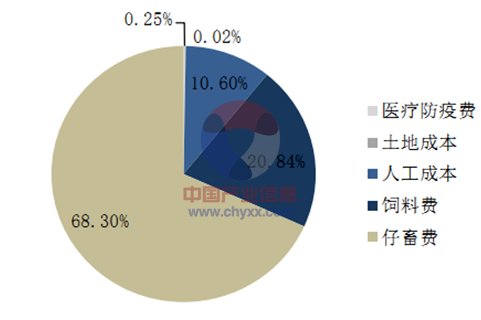

每公斤牛肉生产成本约为 21.13 元,较每公斤猪肉生产成本高出33%。散养肉牛头均成本8878.24元,是散养生猪的近 5 倍。肉牛养殖对农户资金要求高,通常出栏量 50 头左右的养殖场需要投入资金50W。再加上中国农村金融体系落后,农业贷款规模小,导致我国养殖场规模总体偏小,年出栏量超过 50头的仅占27.3%。而养殖周期长叠加养殖规模小,农户养母牛和小牛的效益相对于养猪或者外出打工不高,农户积极性差。

散养肉牛和散养生猪成本(单位:元/头/年)

散养肉牛 | 散养生猪 | |

总成本 | 8878.24 | 1853.02 |

土地成本 | 1.66 | 0.25 |

生产成本 | 8876.58 | 1852.77 |

物质与服务费用 | 7946.78 | 1373.57 |

直接费用 | 7907.3 | 1362.23 |

仔畜费 | 5992.76 | 405.76 |

饲料费 | 1828.48 | 304.64 |

医疗防疫费 | 22.06 | 15.46 |

间接费用 | 39.48 | 11.34 |

人工成本 | 929.8 | 479.2 |

家庭用工折价 | 816.54 | 478.86 |

雇工费用 | 113.26 | 0.34 |

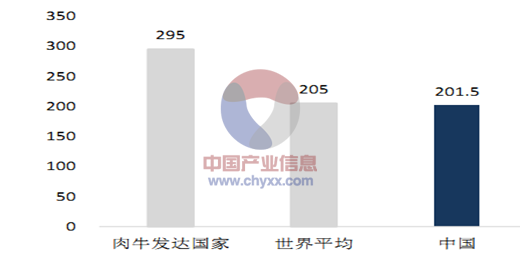

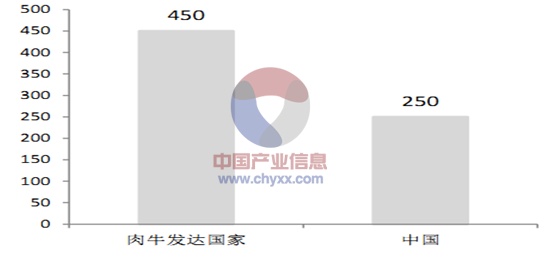

我国的肉牛品种仍处于以黄牛为主的状态,良种率低,改良肉牛比例仅占 30%~40%,而澳大利亚改良肉牛比例占 90%以上。澳大利亚牛种,包括安格斯、西门塔尔,具有适应性强、生长快、肉用品质好、屠宰出肉率高等特征。我国平均为201.5千克,世界平均水平为205千克,而澳大利亚等肉牛业发达国家肉牛胴体重平均在 295 千克以上。就出栏体重而言,我国肉牛 12~18 月龄体重(250~350 千克),而澳大利亚等肉牛业发达国家的 12~18 月龄肉牛出栏体重则高达 450~550千克。

各国牛胴体重(单位:千克)

各国肉牛 12~18月龄体重(单位:千克)

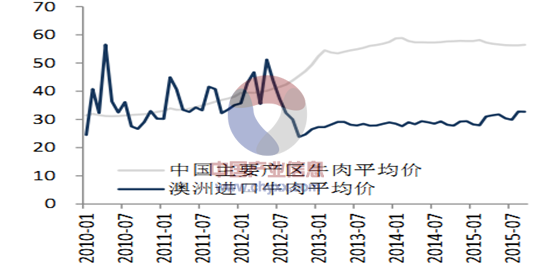

澳大利亚在肉牛育肥期之前主要饲喂牧场生长的禾本科牧草、人工种植的新鲜苜蓿、大麦及干草。育肥期也以大麦、苜蓿为主要饲料。而人工种植苜蓿草 1年可收获7-12 季(中国只能收获3-4季)。因此澳大利亚饲料成本低于国内。此外,澳大利亚草地资源丰富(中国肥沃草场缺乏) ,在育肥期以前, 肉牛以放养为主; 育肥期以后以规模养殖为主,机械化程度高,因此澳大利亚肉牛养殖人力成本甚至低于国内。 饲料和人工成本在肉牛养殖总成本中占比高达 31.44%,因此在饲料、人工成本优势下,澳大利亚肉牛养殖成本比国内低 40%-80%左右。即使考虑关税和运费,澳大利亚的肉牛仍然比国内便宜30%以上。

肉牛养殖成本结构

澳大利亚进口牛肉价格低

澳大利亚牧场养殖规模较大,存栏量 100 头以下的养殖场仅占 19%,而存栏量超过1600头的养殖场贡献了52%的存栏量。 在肉牛产业链上游养殖环节,育种场和母牛繁育场数量和平均存栏量远高于育肥养殖场。育种场和母牛繁育场农场数量多,平均存量高保证了澳大利亚牛犊供应充足。而在产业链下游屠宰环节市场较为集中,JBS、Cargill、Nippo meat三家企业合计市占率超过 50%。产业环节的行业集中度正好对应了其盈利能力,上游养殖环节盈利能力较弱,总资本回报率平均在 0.5%左右;而下游纯屠宰环节1总资本收益率可以高达 20%左右。

澳大利亚肉牛养殖场规模分布

牧场数量 | 牧场数量占比(%) | 存栏量占比(%) | |

100头以下 | 6340 | 19 | 2 |

100-200头 | 7490 | 22 | 5 |

200-400头 | 8740 | 26 | 12 |

400-800头 | 5980 | 18 | 16 |

800-1600头 | 2600 | 8 | 14 |

1600-5400头 | 2020 | 6 | 26 |

5400头以上 | 370 | 1 | 26 |

合计 | 33540 | 100 | 100 |

资料来源:ABARES

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养殖行业市场调查分析及未来前景分析报告

《2022-2028年中国养殖行业市场调查分析及未来前景分析报告》共十六章,包含2022-2028年养殖行业面临的困境及对策,养殖行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)