物管行业空间广阔,集中度较低

行业进入门槛较低,规模化门槛较高。 由于进入门槛较低,业内竞争较为激烈。 与此同时由于多数物管公司为开发商子公司, 加之区域上的分散, 行业集中度较低,最大的企业彩生活市场占有率仅 1%, 行业规模化门槛较高。

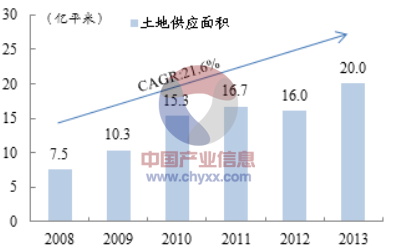

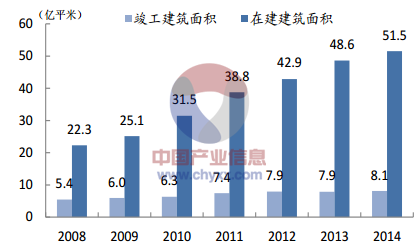

行业处于高增长阶段。 随着城镇化的深化和人均可支配收入的不断增加,国内的土地供应近年来持续增加。其中作房地产用途的新增土地供应由 2008 年的 7.5 亿平方米增加至 2013 年的约 20 亿平方米,复合年增长率达 21.6%。同时国内在建住宅的总建筑面积从 2008 年的 22.2 亿平方米增加至 2013 年的 48.6 亿平方米,复合年增长率达 16.9%。已竣工住宅的建筑面积从 2008 年的 5.4 亿平方米增加至 2013 年的 8.9 亿平方米,复合年增长率达 7.7%。我们认为国内住宅在建的建筑面积依旧处于高位,随着未来竣工面积的不断增长,物业管理的新增社区数量有望继续保持高增速,行业空间广阔。

本文选自智研咨询《2015-2020年中国物业管理市场监测及发展前景预测报告》

全国房地产用地供应面积增长迅速

全国住宅在建面积和竣工面积持续增长

百强企业规模稳步增长。 根据中国指数研究院的资料,自 1980 年代起,中国物业管理行业不断演变,行业集中度较低,未来增长及整合空间大。

自 2008 年至 2012 年,物业管理百强企业所管理的平均建筑面积由 670万平方米增加至 1,350 万平方米,复合年增长率为 19.1%。于 2012 年,随着政府宏观经济调控的深入,房地产市场快速增长的势头备受遏制,但物业服务百强企业凭借良好的品牌知名度及优质的服务,在市场中依旧维持竞争优势。至 2012 年底,物业管理百强企业的在管物业平均数为 79 个,自 2008 年起复合年增长率为 16.4%。

物业管理行业百强企业的规模逐步增长

本文选自智研咨询《2015-2020年中国物业管理市场监测及发展前景预测报告》

集中度较低,整合趋势强烈。 彩生活作为国内最大物业管理公司,目前市场份额小于 1%,行业百强企业的市场份额估计为 5.8%,而每年的市场新在建面积不断增加,可管理存量处于稳步增长期。由于劳动力成本的上升,传统物管公司盈利的增速不断下滑,行业转型和整合大幕已拉开。随着彩生活的成功上市和较强盈利能力的体现,更多物管公司开始重视业务模式的纵向创新和规模横向扩张的必要性。 业务模式逐步转为物业管理服务为基础, 多元化发展成趋势。

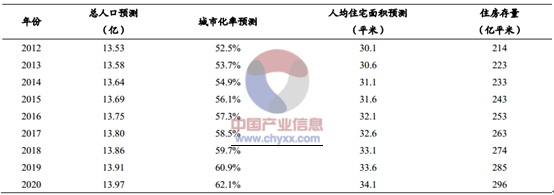

空间广阔,行业容量达万亿。 根据我们的测算,到 2020 年城镇人口的住房存量将接近 300 亿平米,其中城镇人口将达到 8.7 亿。我们保守估计,假设 2020 年全国住宅均价 7000 元每平米(百城价格指数三线城市均价为 6800 元每平米),存量住宅的价值为 210 万亿。

2020 年住房存量约 300 亿平米

租房及出售需求产值空间约 1300 亿。 假设城镇存量住宅每年 2%的流通率,其中佣金为 2%,二手房交易的市场容量在 840 亿左右。与之类似,我们测算租房需求的所产生的市场容量在 500 亿以上。

消费及金融需求产值空间约 850 亿。 社区居民消费需求和金融需求空间巨大。之前主要由商场、超市和银行等载体所承担。按照 2014 年城镇居民每年的人均消费支出 2 万元计算, 2020 年城镇居民的每年消费总产值 17 万亿人民币的规模。若假设社区未来可肩负其中 25%的功能,佣金比率为 2%,市场容量将达 850 亿。

物业管理及维修需求产值空间为 7200 亿。 假设物业管理费(包括维修费用) 为 2 元每平米每月, 按照 2020 年 300 亿平米的住房存量而言,物业管理的市场空间为 7200 亿。

整体来看,整个行业物业管理的空间为 9300 亿。按市占率 1%来计算,未来产生一个年收入百亿级别的公司是必然趋势,我们认为彩生活作为行业的先驱者,先发优势明显,且拥有良好的互联网创新思维,将成为全行业的整合者。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高端物业管理行业供需分析及发展前景预测报告

《2024-2030年中国高端物业管理行业供需分析及发展前景预测报告》共十一章,包含高端物业管理行业重点企业发展调研,2024-2030年高端物业管理行业展趋势预测分析,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)