2011-2014年,中国远洋渔船行业发展经历了大跃进式发展到稳健发展的过渡。2011-2012年,我国政策上出台了较多支持远洋渔船发展的政策,同时当时金融机构推波助澜较为厉害,2011-2012年,我国新批和新建成的远洋渔船共达到1600余艘。这直接导致了2011-2013年远洋渔船新获订单逐年增长,2013年中国远洋渔船新获订单接近350余艘。随着2012年底开始,国家开始出台各种政策规范远洋渔船行业,2014年开始,中国远洋渔船行业制造需求逐渐降温。2014年,中国远洋渔船行业新获订单量不超过250艘。

产业信息网发布的《2015-2020年中国远洋渔船行业市场深度调研与投资前景预测分析报告》显示

2015年,订单下跌情况将会有所改善,远洋渔船市场将比2014年有小幅升温。其市场驱动因素主要有三:

1、远洋渔船需更新换代

截至2014年底,我国现有远洋渔船整体水平落后,大型远洋渔船比重低,在现有的2000余艘艘远洋渔船中,超过500吨的远洋渔船所占比例不足10%,并且老旧船型多,大多是从国外购入的在用二手船或由原近海捕捞船改装而来,有42%的远洋渔船船龄在20年以上、30%以上的远洋渔船已过报废期限,作业性能差,捕捞成本高。这批渔船亟待更换。

2、补贴利好

为促进远洋渔业健康发展,我国在对远洋渔船行业进行规范限制的同时,也对新建远洋渔船行业实施了中央补助政策。2012年底,农业部发布的《关于促进远洋渔业持续健康发展的意见》中提出,对符合条件开工建设的远洋渔船原则上给予30%的财政补贴,最高限额单船不超过1200万元。对渔船行业的规范限制政策将会淘汰一批自主研发技术和修造技能落后的企业,留下一批生产能力较强并且技术研发实力也较强的企业;而财政补助政策将会鼓励这些企业新建各类中大型远洋渔船。

3、油价低位运行,海工装备产能部分转向远洋渔船修造行业

自2014年7月份至今,国际原油价格一路下跌,至2015年1月13日,低至45.13美元/桶,不到上年同期油价的一半(2014年1月13日布伦特原油现货价为108.02美元/桶)。虽然,2015年1月底开始,油价开始波动式上升,但截至2015年2月底,油价仍旧在60美元/桶的低价位徘徊波动。根据国际货币基金组织副总裁朱民的预测,在没有外部(意外/突发性,例如地缘政治冲突恶化等)供给冲击下,未来12个月,油价只会略微反弹,到65美元/桶左右,继续在低位滞留。2017年到2019年,回升至70-75美元/桶。这也就意味着油价地位运行将会持续四年甚至更长时间。

全球油价低位运行,而全球海洋石油生产成本并不随之降低,这将会导致海洋石油开采力度减弱,也就意味着对海工装备的新订单需求将会下降很多。而国内外具备海工装备修造能力的船舶公司普遍都有商船和渔船修造资质。前瞻分析预计,在完成了目前的手持订单之后,这些船舶公司所空闲出来的生产能力将会从2015年开始,陆续投入到商船和远洋渔船的建造中来。

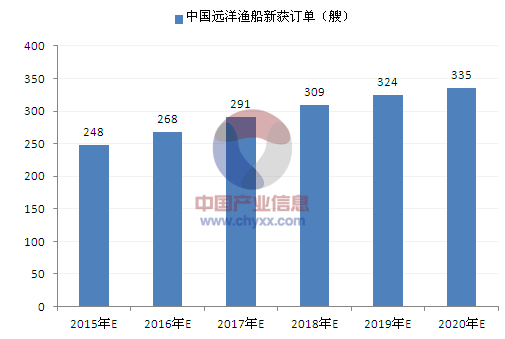

2015年,中国远洋渔船行业新获订单将会较2014年略有提升,订单接近250艘,同比增幅约为7.83%;2015-2017年,中国远洋渔船行业新获订单增幅将逐年提升,随后随着远洋渔业捕捞产量的下降,船队规模将会有所缩小,新获订单增幅从2018年开始将会缓慢下降。到2020年,中国远洋渔船订单将会超过330艘,较2014年年复合增速约为6.47%。

2015-2020年中国远洋渔船行业市场规模预测(单位:艘,%)

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国远洋渔船行业市场深度分析及投资前景展望报告

《2024-2030年中国远洋渔船行业市场深度分析及投资前景展望报告》共十三章,包含2024-2030年远洋渔船行业投资机会与风险防范,远洋渔船行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国远洋渔船行业全景分析:政策要求进一步提升机械化、信息化、智能化水平,短期需求波动[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国远洋渔船行业发展分析(附全国及各省市保有量、规模)[图]](http://img.chyxx.com/2021/02/20210202140154.png?x-oss-process=style/w320)