轻工业主要指提供生活消费品的工业部门,包括:①以农产品为原料的。如棉、毛、麻、丝的纺织及缝纫,皮革及其制品,纸浆及造纸,食品制造等工业;②以非农产品为原料的。如日用金属、日用化工、日用玻璃、日用陶瓷、化学纤维及其织品、火柴、生活用木制品等工业。轻工业产品大部分是生产消费品,一部分作为原料和半成品用于生产,如化学纤维、工业用布、纸张、盐等。

中国轻工业在过去的几年中保持持续发展, "十一五"期间中国轻工行业面对复杂多变的形势和国际金融危机冲击,贯彻国务院出台的"促进轻纺工业健康发展六项政策措施"和《轻工业调整和振兴规划》,在全国率先企稳回升,由此,轻工业整体迈上了一个新的台阶。

近几年来我国的轻工业快速发展,市场规模年增长保持在11%-15%以上的增长速度。远高于国家GDP 增长速度。目前我国轻工业的市场规模超过25万亿元。2012年,轻工业全部工业企业累计实现利润1.4万亿元,其中,规模以上工业企业累计实现利润1.1万亿元,比上年增长19.6%。比前三季度有所回升,显现出逐步向好的趋势。分地区看,中部、西部和东北地区轻工行业规模以上工业企业利润总额均实现了20%以上的增长,大幅高于东部地区,但东部地区利润总额占全国的50%以上,所占比重较大。2013年1-11月份,轻工业增加值同比增长9.9%,增速比2012年同期放缓1.2个百分点。结构调整初显成效。从主要轻工产品产量看,前10个月,太阳能电池、家用电热水器、电动自行车等附加值相对较高的产品产量增速较快,而以纸、革为代表的原料类产品和被转型替代的产品产量降幅较大。利润保持较快增长。前10个月,轻工行业实现利润同比增长15.1%,增速同比回落2.8个百分点;主营业务收入利润率为5.79%,比2012年同期略有提高;企业亏损面为12.13%,同比扩大0.75个百分点。

"十二五"期间,我国轻工业存在五大发展趋势。一是结构面临加快调整,产业链进一步拓展、完善。原料结构更趋于多元化、节约化和可持续化;产品结构更适应消费结构升级的需要,向多层次、个性化、人性化方向发展。二是产业转移向纵深发展,产业布局调整加快。当前,轻工业越来越在全球范围内配置资源,产业链向横向和纵向方向延伸。三是两化深度融合,推动产业升级。信息技术在轻工领域广泛应用和深度渗透融合,更多的新技术、新工艺、新材料将会融合在轻工生产体系之中,智能化、数字化、网络化将成为轻工产品发展的重要方向。四是研究、引导、创造消费成为行业发展的重要方向。五是商业模式创新是提升行业发展水平的重要途径。创新体系是一个综合体系,如果技术创新不跟其他方面的创新、特别是商业模式创新结合,就很难发挥作用,很难真正提升产业发展水平。

内容选自由智研咨询( http://www.chyxx.com)发布的《2015-2020年中国轻工市场专项调研及投资战略咨询报告》

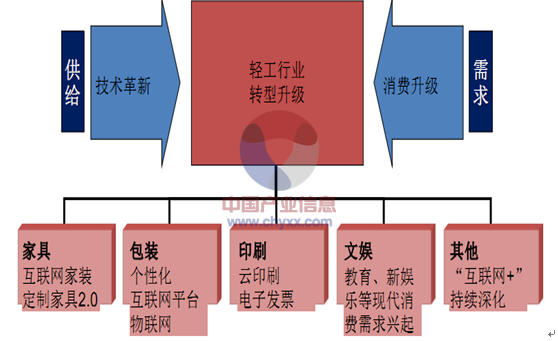

互联网带来的新一轮技术革新,对于行业影响较大,将改变部分行业的竞争方式和竞争格局;消费升级的长期趋势,使得轻工行业的品牌效应日益突出。

轻工行业转型升级的方向

资料来源:智研咨询整理

[page]一、家具:定制家具景气度最高,消费升级带来集中度提升[/page]

一、家具:定制家具景气度最高,消费升级带来集中度提升

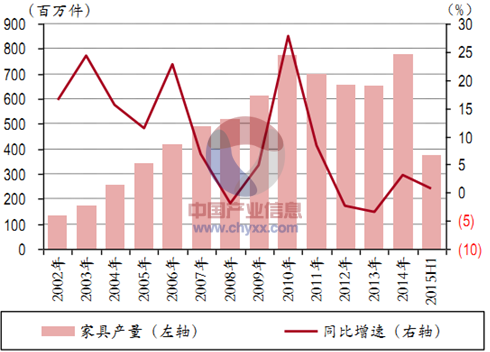

1、外销放缓和房地产不景气加剧行业低迷

出口占国内家具制造业需求的 40%以上,人民币升值、劳动力成本上升等原因带来的出口竞争力下降,使得家具行业纷纷出口转内销,但是国内市场由于房地产已经处于长期下行周期,两项因素的叠加,使得近两年整个行业的增速出现了明显下滑。

家具行业产量增速放缓

资料来源:wind,智研咨询整理

家具制造行业收入增速放缓

资料来源:wind,智研咨询整理

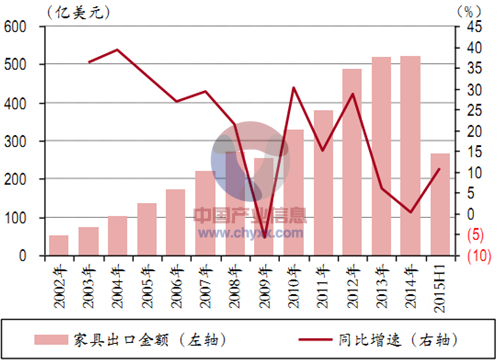

家具出口增速明显放缓

资料来源:wind,智研咨询整理

2、消费升级催生品牌消费,行业集中度提升大有空间

行业规模以上企业 2014年收入超过 7,000 亿,但是最大的家具企业收入也不过 50 亿元,占比不超过1%,行业极度分散,因此对于单个企业而言,行业的景气程度固然有影响,但是市场份额的提升往往是其成长的主要因素。随着消费升级的演进,家具行业作为消费者信息不对称程度较高的行业,品牌消费的趋势会越发明显,特别是互联网时代的到来,家具的渠道日益互联网化,而互联网对消费品的影响往往会导致头部更大,因此产品力和营销能力强的龙头企业会有更大的竞争优势。

家居行业集中度提升驱动因素

资料来源:智研咨询整理

3、渠道变化或影响未来竞争格局

连锁家具卖场仍然是家具行业主要渠道,正因为行业极度分散,家具行业的渠道处于强势地位,对于新渠道的把握能力是家具企业的重要竞争力。作为电商化进程偏缓的家具行业,目前的电商化进程仍然处于初期阶段,在制造信息化不断提升, C2B流程不断完善的背景下,家具行业务必重视渠道的变迁,增强自身与消费者的关联。

家居行业集中度提升驱动因素

资料来源:智研咨询整理

4、定制家具行业景气程度高

定制家具相对于成品家具,在装修顺序中位于硬装和软装之间,进场更早,定制消费理念有其独立的空间,因此得到了相对自由的发展,渗透率处于不断提升的过程。目前定制家具渗透率在 20%左右,还有很大的提升空间,是家具行业内最景气的子行业。

[page]二、包装:规模效应给行业整合带来条件[/page]

二、包装:规模效应给行业整合带来条件

1、行业规模稳定增长,电商和消费升级助力包装产值提升

包装行业作为饮料、日化、医药、电子器件等行业的配套产业,总体的景气度与经济周期相关度较高,整体波动较小。今年上半年,瓦楞纸产量增速为 6.87%,略高于前两年,金属包装公司收入增速 9.76%,高于去年的 4.92%。除经济增长之外,我们认为电商销售的进一步增长,尤其是一些电商巨头进军农村的战略将带动配套包装产量提升;而随着消费升级,包装对于销售的重要性提升将驱动包装价格提高。

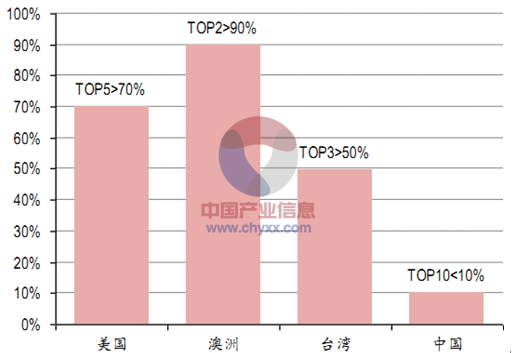

2、行业集中度低,整合是大势所趋

纸包装和金属包装均有大行业、小公司的特征。我国纸包装前 10大厂商市占率不足 10%,相比美国、澳洲、台湾等地区明显偏低。国内金属包装厂商中,2014 年排名第一的奥瑞金市占率 4.07%,预计波尔、皇冠和太平洋制罐公司在中国收入规模低于奥瑞金或与奥瑞金类似,金属包装行业亦有整合空间。纸包装和金属包装龙头企业拥有研发、规模采购、产能布局和口碑等优势,我们认为集中度提升是大势所趋。

2002-2015年上半年瓦楞纸箱产量及其增速

资料来源:wind,智研咨询整理

纸包装行业集中度对比

资料来源:wind,智研咨询整理

伴随下游产业对于效率的更高要求,一些包装龙头企业纷纷开启模式创新之路,由传统生产型企业向系统性服务商转型。此外,纸包装龙头企业也开始了“互联网+”的布局,涉足中小企业的定制化市场。我们认为模式创新将为行业格局带来变化,转型升级后的企业将拥有更突出的竞争力,加速行业的整合。

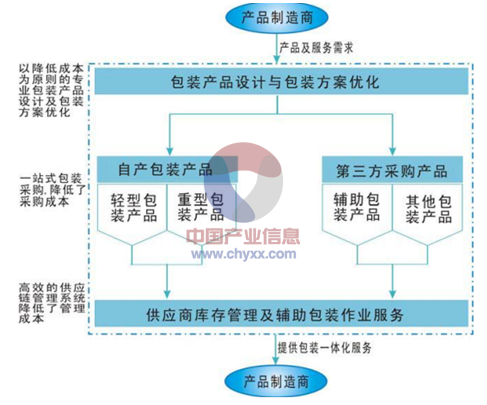

3、一体化服务助力包装企业增强客户粘性,实现差异化竞争

随着行业逐渐迈入成熟期,竞争加剧,生产制造所创造的价值减小,增强服务将是未来的发展重点。包装作为配套产业,向除客户核心业务外的配套服务延伸是开展一体化服务的方向。纸包装公司为客户提供包装设计和方案优化、包装材料生产和采购、库存管理、辅助包装作业等服务,金属包装公司则为下游食品饮料客户提供包装设计、品牌策划、灌装服务和辅助营销等服务。未来,服务的衍生和渗透将助力包装公司增强客户粘性,实现差异化竞争,提升市占率。

纸包装一体化服务示意图

资料来源:公司公告,智研咨询整理

4、互联网包装平台将成为纸包装行业新生态圈的核心

纸包装产品可塑性高决定了其依托客户需求的属性,品质优化、设计优化、服务优化是大势所趋,互联网包装平台站在质量监管、设计、服务的高点(为客户输出一体化服务,为厂商提供订单保障和供应链金融等服务)将成为行业新生态圈的最核心部分,能够率先搭建起该平台的企业将占据重要战略地位。平台搭建起来后,可以通过技术、设计支持,以及供应链金融等方式加强对供应厂商的整合,实现新意义上的行业整合。

互联网包装颠覆行业生态(红色字体部分是盈利点)

资料来源:智研咨询整理

[page]三、造纸:景气度回升还需时日,国企改革是看点[/page]

三、造纸:景气度回升还需时日,国企改革是看点

1、木浆价格无趋势性上涨机会,纸张价格稳中有降

木浆价格在今年上半年上涨幅度较大,尤其是阔叶浆,智利明星阔木浆在 6 月份价格达到 675 美元/吨的顶峰,相比年初上涨了 60美元/吨。然而,我们认为木浆价格上涨仅仅是短期的补充库存行情,并无趋势性上涨机会,7月份木浆价格已经出现回落,纸张原材料价格仍将维持底部稳定。纸张价格今年继续保持稳定,部分包装纸和文化纸价格在年中略有下降。

2011-2015国际木浆价格

资料来源:wind,智研咨询整理

2010-2015年包装纸价格走势(元/吨)

资料来源:wind,智研咨询整理

2、造纸企业个数减少,盈利性无反弹迹象

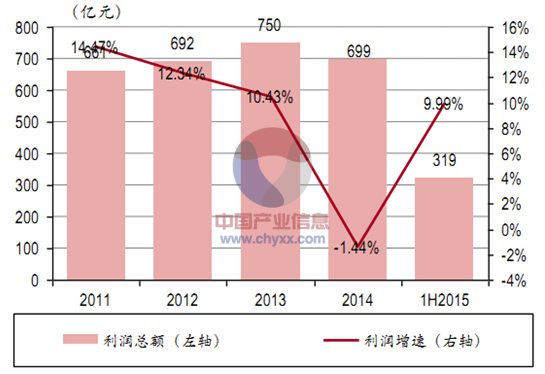

截止至 2015年年中,我国规模以上造纸企业个数为 6,695家,相比去年年底减少 144家。造纸企业个数减少一部分是因为盈利情况不佳而倒闭,另一部分则与当地造纸厂合并有关。造纸行业的毛利率维持低水准,截止至今年 5 月份行业毛利率为 12.48%,基本与去年持平。2015年上半年造纸企业总营收 6,567亿元,同比增长 3.37%,为近五年来最低,实现利润总额 319亿元,受去年低基数影响,同比增长 9.99%。

2011-2015年上半年规模以上造纸企业个数

资料来源:wind,智研咨询整理

2011-2015年上半年造纸企业主营业务收入及其增速

资料来源:wind,智研咨询整理

2011-2015年上半年造纸企业利润总额及其增速

资料来源:wind,智研咨询整理

3、固定投资增速放缓,落后产能淘汰力度有限

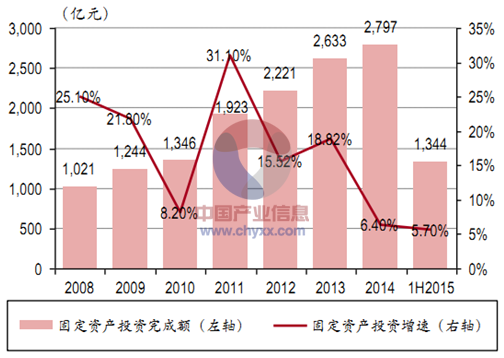

由于行业景气度低迷,我国造纸行业的固定投资额增速继续放缓,上半年同比增速为 5.70%,低于去年的6.40%。2014年淘汰落后产能 479万吨,占当年机制纸产量的 4.06%,对纸张供需平衡的影响有限。我们认为环保政策长期来看将有利于行业的供需改善,但政策的落实较缓慢,短期内力度有限。

2008-2015年上半年我国造纸行业固定投资额及其增速

资料来源:wind,智研咨询整理

2010-2014年淘汰产能占当年产量之比

资料来源:wind,智研咨询整理

[page]四、印刷:“互联网+”带来新的增长机遇[/page]

四、印刷:“互联网+”带来新的增长机遇

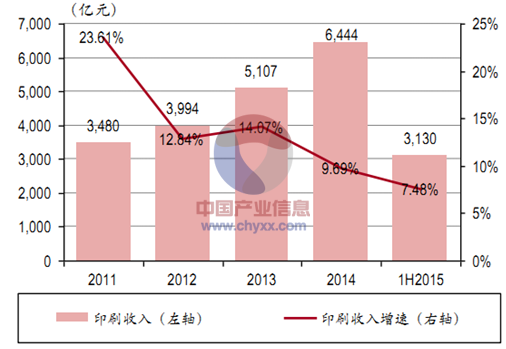

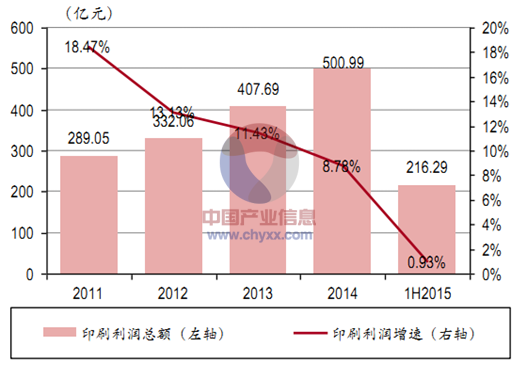

印刷行业历史悠久,2014年,我国规模以上印刷公司收入规模达到 6,444亿元,同比增长 9.69%;利润总额达到 501亿元,同比增长 8.78%。2015年上半年,规模以上印刷公司收入和利润总额分别增长 7.48%和 0.93%。无论是收入端还是利润端,增速都呈逐年下滑的态势。

2011-2015年上半年规模以上印刷公司收入及其增速

资料来源:wind,智研咨询整理

2011-2015年上半年规模以上印刷公司净利润及其增速

资料来源:wind,智研咨询整理

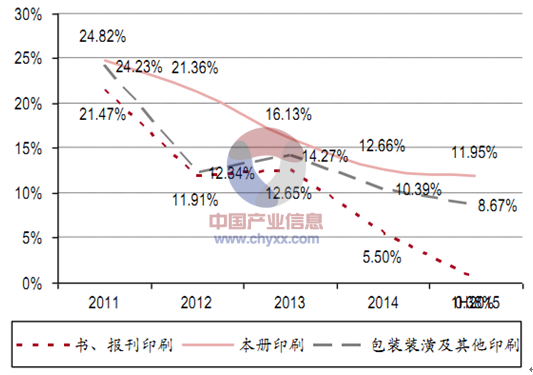

1、新媒体对书刊印刷负面影响大,经济下滑不利包装印刷

2014 年,包装装潢及其他印刷收入占行业总收入的 78%,书、报刊印刷占 16%,本册印刷占 6%。受电子书、平板电脑、智能手机等冲击,书、报刊印刷收入增速自 2013年以来下滑严重,2015年上半年同比仅增长 0.38%;经济疲软导致包装行业增速放缓,包装装潢及其他印刷收入自 2013年起也逐年下降,2015年上半年增速为8.67%。新媒体已是不可阻挡的趋势,包装行业整体规模也过了高速成长期,下游的疲软导致传统印刷行业面临瓶颈。

2014年印刷行业收入结构

资料来源:wind,智研咨询整理

2011-2015年上半年印刷各子行业收入增速

资料来源:wind,智研咨询整理

2、“互联网+”带来新机遇,云印刷行业空间广阔,看好云印刷方向转型

与传统印刷方式相比,云印刷模式能够实现个性化定制,如名片、信封信纸、宣传资料,其优势在于:1)合板印刷模式降低成本,满足中小微客户的定制化需求。合板印刷将不同客户的印件组合成一个大版,充分利用胶印机有效印刷面积,形成批量和规模印刷的优势,共同分摊印刷成本,达到节约制版及印刷费用的目的。云印刷能够通过互联网聚集足够多的客户印件,为中小微客户的定制化需求提供较低的报价,一般比专版印刷报价低 10%-20%不等。2)缩短流通环节。厂商在网络接单、拼版印刷后将印件直接邮寄给客户,缩短了原来通过快印店的流通环节,即将 B2B2C模式变为 B2C模式,提高了效率并降低了价格。

3、国外已有成功模板,国内市场潜在空间至少百亿

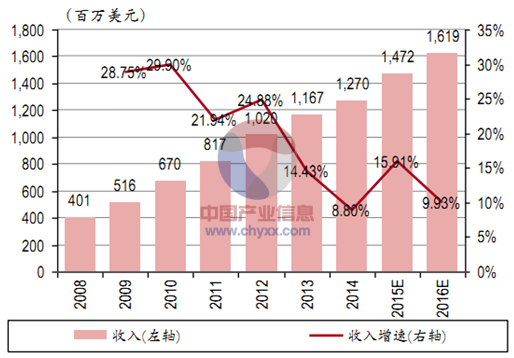

网络印刷已经在美国得到初步普及,根据 Info Trends公司预计,2014年美国网络印刷产值 310亿美元,占商业印刷产值的 29%。2010 年,我国商业印刷产值为 245 亿元,预计到 2015年达到 464亿元。即使按照 2015年商业印刷产值和美国现在的 30%的占比,我国网络印刷的市场空间也已达到 140亿元。我国的网购市场、物流配送都领先于美国,按照 70%的线上渗透率,我们认为未来潜在市场空间将达到 300亿元以上。此外,云印刷企业在国外已有做大做强的案例,以北美和欧洲市场为主的 VISTAPRINT2014年收入达到 12.7亿美元,美国公司 Shutterfly2014年的收入为 9.22亿美元。

2009-2014美国商业印刷及网络印刷产值

资料来源:wind,智研咨询整理

云印刷企业成功的关键在于:1)引流能力强,规模迅速扩大,降低生产成本。云印刷企业只有达到一定量之后才能实现经济效益,行业经验是 1亿元开始实现盈亏平衡,因此快速地培养客户规模,形成规模效应是云印刷企业存活之本。从历史经验看,Vistaprint 和 Shutterfly 在初期发展时期的收入均增长较快。2)极致客户体验,包括产品线丰富、配送速度快。极致的客户体验是互联网消费品企业的核心竞争力,也是成功的云印刷企业的核心竞争力。Vistaprint拥有 17大类、近 150小类产品线,并设有 6 个客服中心,超过 950 名员工为客户提供咨询帮助。Shutterfly除了为客户做个性化印刷外,还拥有网络相册库,为消费者提供相片储存、分享等服务。此外,上述优秀公司的交货周期一般都在 5天之内,健豪、eprint 对于核心区域的订单配送时间能够达到 24 小时。3)资本能力强,云印刷需要高资本支出。云印刷的设备基础是高质量的软件、网站以及一流的印刷设备,此外,运行初期规模小,高昂的生产成本、引流费用以及产品线拓展费用可能导致连续亏损。因此,高额的资本投入是中小企业进入云印刷行业的壁垒。因此,我们认为有先发优势和有成熟产品线的企业成功可能性高。

2008-2016E Vistaprint营收及其增速

资料来源:wind,智研咨询整理

2008-2016E Shutterfly营收及其增速

资料来源:wind,智研咨询整理

[page]五、文教玩具:跟随文化消费需求升级变迁[/page]

五、文教玩具:跟随文化消费需求升级变迁

1、文教玩具行业收入增速与毛利率持续下滑

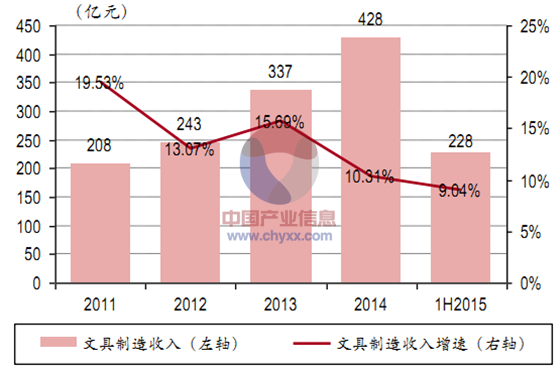

2015 年上半年玩具制造行业收入达到 878亿元,同比增长 6.78%,较去年增速 12.22%继续下滑。2015年上半年文具收入为 228亿元,同比增长 9.04%,较去年 10.31%的增速略有下降。同时,行业毛利率情况也有所恶化,玩具与文具制造二季度毛利率分别为 12.44%和14.57%。

2011-2015年上半年玩具制造业收入规模及其增速

资料来源:wind,智研咨询整理

2011-2015年上半年文具制造业收入规模及其增速

资料来源:wind,智研咨询整理

2005-2015年玩具、文具制造业毛利率波动图

资料来源:wind,智研咨询整理

2、跟随文化消费需求转型升级是未来趋势,看好对接现代消费服务业

制造行业的景气度低引发了文教娱乐公司转型升级的需求,消费者的需求日益发展为教育、新文娱等现代消费服务业,我们认为跟随消费升级、文化消费需求的方向转型是未来趋势,看好文教娱乐公司跟随需求转型。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轻工业行业市场全景调查及投资潜力研究报告

《2022-2028年中国轻工业行业市场全景调查及投资潜力研究报告》共十章,包含2017-2021年中国轻工业行业上下游主要行业发展现状分析,2022-2028年中国轻工业行业发展预测分析,轻工业行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)