汽车保险,即机动车辆保险,简称车险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。汽车保险是财产保险的一种,在财产保险领域中,汽车保险属于一个相对年轻的险种,这是由于汽车保险是伴随着汽车的出现和普及而产生和发展起来地。

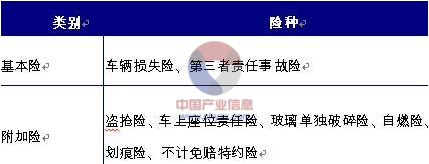

按照险种分类,我国汽车保险可以分为交强险和商业险目前,除了国家强制机动车所有人所必须购买的交强险,其它汽车保险分为两大类。这两类保险一共包含两类基本险种:一类是基本险,包括车辆损失险和第三者责任事故险;另一类是附加险,主要包括全车盗抢险、车上责任险、玻璃单独破碎险、自燃损失险、不计免赔特约险等险种,这是车主自愿投保的项目。

内容选自产业信息网发布的《2015-2020汽车保险市场评估及投资前景预测报告》

汽车保险险种分类

资料来源:公开资料整理

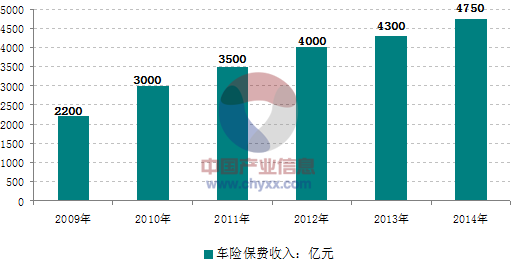

近年来,随着我国保险行业稳步发展,财产保险行业也得以快速发展,而在我国财产保险保费收入中,车险所占比重最大,且由于汽车消费量的增加以及相关政策的出台,投保率不断提高。具体看来,自2005年开始,我国动车辆保险保费收入逐年增加,2014年我国汽车保险行业实现保费收入4750亿元左右。

2009-2014年我国汽车保险行业实现保费收入走势图

资料来源:公开资料整理

报告链接:http://www.chyxx.com/research/201507/327168.html

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车保险行业市场现状分析及未来前景规划报告

《2024-2030年中国汽车保险行业市场现状分析及未来前景规划报告》共十四章,包含2024-2030年汽车保险行业投资机会与风险防范,2024-2030年汽车保险行业面临的困境及对策,汽车保险行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国汽车保有量及汽车保险发展情况分析:车险保费收入同比增长0.7%[图]](http://img.chyxx.com/2022/01/H5651I8TPC_m.png?x-oss-process=style/w320)

![2021年中国交强险行业经营情况及企业格局(附51家企业交强险保费收入)[图]](http://img.chyxx.com/2022/01/I6750VWMG9_m.jpg?x-oss-process=style/w320)

![2021年中国机动车辆保险(汽车保险)行业发展规模、自动驾驶汽车对保险市场的影响及应对措施分析[图]](http://img.chyxx.com/2021/08/S6651HTABR_m.jpg?x-oss-process=style/w320)