一、行业环境及周期

(一)货币政策宽松,行业增速向下

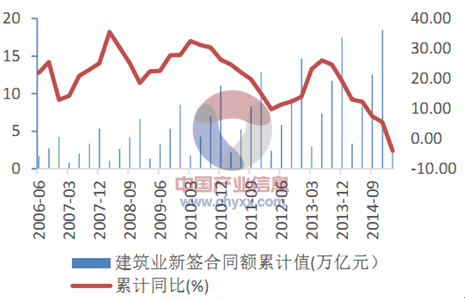

建筑业新签合同累计同比与新开工面积累计同比增速持续下滑,预计今年开始有望企稳。2015年第一季度建筑业新签合同额累计同比减少 3.95%,增速继续下滑,新开工面积同比减少11.12%,增速仍处于不断下降的趋势。2011 年以来建筑业增速整体处于下降态势,2015 年增速为 2004年以来最低。

建筑业新签合同额累计值与同比

资料来源:wind,智研咨询整理

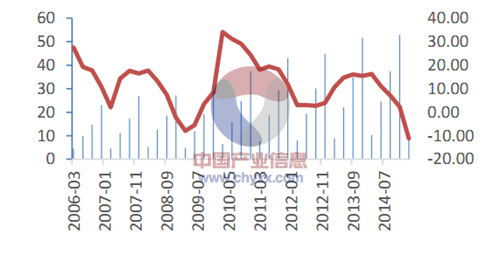

新开工面积累计值与同比

资料来源:wind,智研咨询整理

2015年 6月 27日,中国人民银行决定,自 2015年 6月 28日起有针对性地对金融机构实施定向降准 0.5 个百分点;同时,自 2015年 6月 28日起下调金融机构人民币贷款和存款基准利率 0.25个百分点。自 2014 年 11月 22 日启动本轮降息降准以来,已 4降息、3 降准。前面降息周期有两轮,第一轮降息周期始于 2008年 9 月 16日,伴随着 6次降息和 4次降准;第二轮降息周期始于 2011年 12月 5 日,伴随着 2 次降息和 3次降准。

在地产及地方融资受限的背景下,建筑公司客观上起到了下游行业加杠杆的功能。2009 年开始建筑行业资产负债率一直处于上升周期,从 2009年的 76.4%上升到 2014 年的 80.7%,在中信一级行业中仅低于银行及非银金融。其中,负债率超过 80%的子行业有专业工程、水利水电、交建路桥和房屋建设。

建筑行业资产负债率(%)

资料来源:wind,智研咨询整理

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国建筑工程市场研究及发展趋势研究报告》

(二)基建投资仍然是稳增长利器

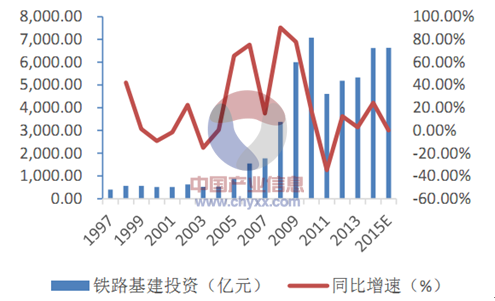

在经济向下背景下,中央基建投资成为稳增长重要手段。国家铁路固定资产投资 2014 年完成 8088亿元,其中铁路基建投资 6623.00亿元,YOY+24.31%。2015 年 1-4 月基建固投增速20.3%,远高于同期制造业 9.9%及房地产开发投资 6.0%的增速。

中国历年铁路基建投资额及增速

资料来源:wind,智研咨询整理

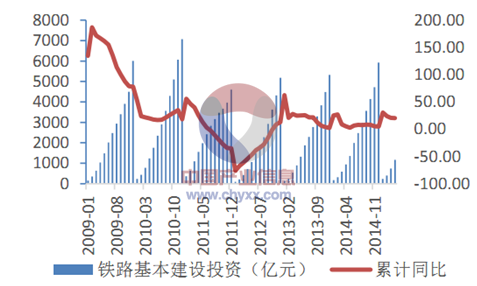

中国铁路月度基建投资及增速

资料来源:wind,智研咨询整理

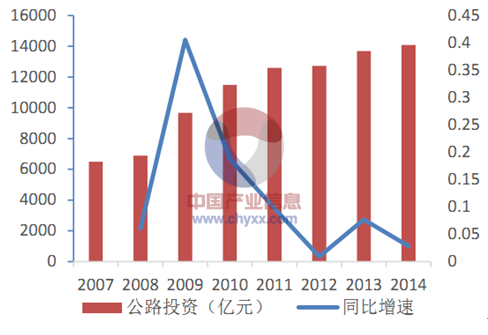

2015 年 1-5 月我国交通固定资产投资达到 4601.32 亿元,同比增长 13.37%,其中 5 月单月完成 1387.18亿元,同比上升 15.03%。

资料来源:wind,智研咨询整理

中国公路月度固定资产投资及增速

资料来源:wind,智研咨询整理

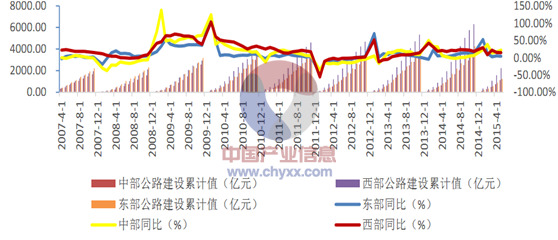

基建投资驱动力:东部基础设施存量绝对领先,中西部基础设施追赶效应明显。一带一路战略提出以来,中西部的战略地位显著提升,对于中西部地区的投资也开始上升,2015 年以来,中西部的公路基建增速超过东部,开始出现了向东部区靠拢的趋势。

公路基建累计投资及增速

资料来源:wind,智研咨询整理

国务院发文在公共领域推广 PPP 模式,我们预计 2015 年全年基建投资仍将维持较高的增速。自 2014 年以来,截止目前我国已有 29个省份颁布了 PPP 首批试点项目,共计 1299 个项目,涉及投资金额 22747.22 亿元。

2014年以来各省开启 PPP项目数

地区 | 数量 | 金额(亿) |

江西 | 99 | 1073.99 |

山东 | 54 | 684.51 |

四川 | 327 | 2886.37 |

重庆 | 4 | 50 |

云南 | 4 | N/A |

新疆 | 3 | 911.12 |

陕西 | 6 | 2253.86 |

青海 | 6 | 69.51 |

宁夏 | 3 | 485.96 |

内蒙古 | 12 | 2898.51 |

贵州 | 3 | 4.54 |

广西 | 1 | 12.3 |

甘肃 | 101 | 283.55 |

湖南 | 62 | 881.21 |

湖北 | 65 | 650.48 |

上海 | 4 | 11.9 |

浙江 | 18 | N/A |

天津 | 3 | 5.16 |

河南 | 30 | 806.7 |

辽宁 | 5 | N/A |

江苏 | 32 | 1040.29 |

河北 | 96 | 3237.16 |

广东 | 31 | 22.43 |

福建 | 156 | 3064.16 |

安徽 | 60 | 774.1 |

黑龙江 | 41 | N/A |

吉林 | 38 | N/A |

北京 | 9 | 614 |

山西 | 26 | 25.41 |

总计 | 1299 | 22747.22 |

资料来源:智研咨询整理

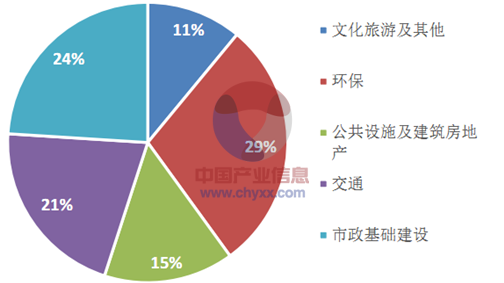

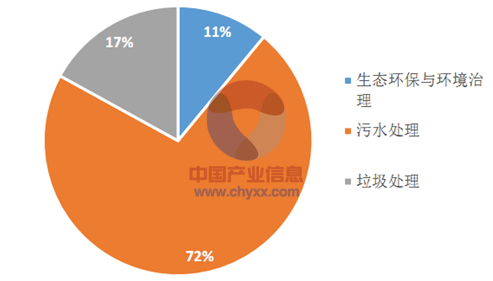

从目前已公布的 PPP 项目来看,环保、市政基础设施和交通是主要涉及领域。环保类项目中,污水处理是数量最多的项目,占 72%,其次是垃圾处理和生态保护治理。公路与轨道交通占交通类 PPP 的 84%。市政基础设施中供水项目占 49%,是主要类型。

PPP项目主要涉及领域

资料来源:wind,智研咨询整理

环保类 PPP项目构成

资料来源:wind,智研咨询整理

未来我国的基础设施建设的重点依然在交通通讯与市政基础设施领域,我们预计“十三五”基建投资重点在铁路城轨和民航,“十四五”期间铁路投资将下降,城轨增速仍超 10%。我们预计 15 年狭义口径基建总投资增长 4.0%;15 年广义口径基建固定资产投资增速 15%。

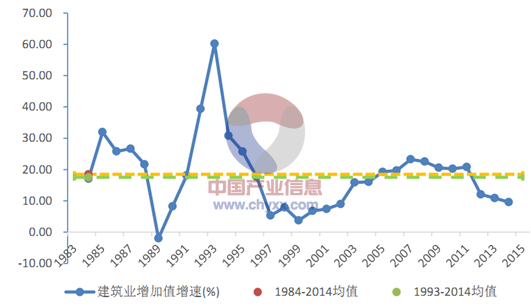

(三)建筑业处于大周期下滑、小周期筑底的嵌套阶段

以建筑业增加值增长率测度,1981 年以来我国建筑业可划分为四个周期,平均长度 8 年,体现了朱格拉周期的典型特性。

中国建筑业增加值的实际增长率

资料来源:wind,智研咨询整理

我国建筑业目前正处于大周期下滑、小周期筑底的嵌套重叠阶段。2020 年之前我国建筑业增加值实际增速将可能保持在 8%-9%之间。若以 2010 我国经济增长中枢下移起算,我国建筑业在“十三五”期间都将保持在盘整阶段,这也将是我国建筑企业转型改革的关键时期。

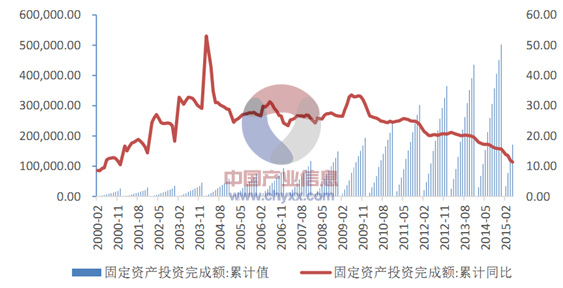

(四)建筑业周期特征:逆周期与FAI波动

FAI 波动是建筑业周期波动的根源:基建仍是稳增长利器。三大下游市场投资比重趋于均衡,基建投资对冲属性强。 建筑业周期领先整个宏观经济周期半年至一年左右。 “换届效应”在建筑业波动中并不显著,“改革效应” 更显著。

2000-2015 年 5月年固定资产投资完成额累计值及累计同比

资料来源:wind,智研咨询整理

二、建筑工程行业投资策略

1、国企改革

国企改革主要从混合所有制改革、行业准入退出和现代公司治理三个层面展开。国企改革的宏观方向是引进混合所有制,重点发展国有控股公司和国有独资公司,由管资产变为管资本。中观层面,将国企划分为行政垄断型、自然垄断型、国家战略安全型、公共服务型和一般竞争型五类,依据不同类型进行放宽准入和并购重组等不同内容的改革。

中央层面因跨部门协调问题较复杂,现已在国务院层面成立国资改革领导小组。国企改革不是由国资委单一主导,目前包括国资委、发改革、财政部和人社部等部委都在积极推进和制定相应的改革方案。

国资国企改革各部门职能分工

部门 | 职能分工 |

国资委 | 围绕国企定位分类和国资投资运营平台,牵头制定《深化国有企业改革的指导意见》 |

财政部 | 牵头制定《国有资本投资运营改革的指导意见》,主要思路是仿效新加坡淡马锡模式和汇金模式,成立投资 运营公司控股和参股国有企业。 |

发改委 | 制定《关于在国有企业发展混合所有制经济的意见》,按行业提出发展混合所有制措施 |

人社部 | 制定《央企负责人薪酬改革方案》 |

资料来源:智研咨询整理

2015 年 6 月 6 日习近平主持召开中央全面深化改革领导小组第十三次会议。会议审议通过了《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》、《关于加强和改进企业国有资产监督防止国有资产流失的意见》。两份文件获审议通过,为下一步深化国企国资改革做出保障性安排,也意味着备受关注的国企改革总体方案“渐行渐近”。

1)核心资产上市:大集团小公司蕴藏机遇

“大集团、小公司”存在资产整合上市的投资机会。新一轮国企改革的根本目的在于提高市场化水平、增强企业竞争力,主要途径在于搭建国有资产流动性平台,因此提高国有资产证券化率、推动核心资产上市是重要目标。改革的路径有二:一是对内部业务进行优化重组,直接推动集团整体上市或对板块分拆上市,直接上市又可采取 IPO或借壳上市两种途径;二是通过将核心资产注入已上市公司,实现集团间接上市。国企上市能够增强国有资产流动性水平,实现市场化定价。存在类似“大集团、小公司”逻辑的有山东路桥、安徽水利、粤水电、中国电建等。

2)混合所有制:引入战略投资者和民资,增强国资流动性水平

铁路、油气、电力等基础设施领域混合所有制改革有助于逐步建立市场化竞争机制,提高经营效率及 ROE,进而增加对建筑工程行业的需求。铁路、油气、电力和通信等国有垄断行业相继推出改革相关举措,我们判断,基础设施领域的改革 2015 年将在多领域逐步推进落实。2014年 11月国家发改委发布的《关于深圳市开展输配电价改革试点的通知》拉开了新一轮电改的序幕。 2015年 6月 16日,中电投与国家核电重组方案公布,组件国家电力投资集团公司,这也是电力深化改革的一大步。同时,中国南车与中国北车合并成立中国中车,也是铁路改革的重大举措。

2015年基础设施领域改革进程

国企改革 | 时间 | 主要内容 |

电力改革 | 6/1 | 中电投与国家核电技术有限公年公司实施联合重组 |

铁路改革 | 6/8 | 中国南车与中国北车合并成立中国中车 |

资料来源:国务院,证监会,智研咨询整理

3)股权激励实施充分到位,业绩释放提升估值

我们判断股权激励将是国企改革规定动作之一,这将提升企业经营效率,加速业绩释放。股权激励形式多样,由房屋建筑、化建工程和专业工程等传统行业向新兴转型行业和设计院所转制企业扩展试点。对于竞争较为充分和知识技术密集型行业,如科研院所转制企业可以采取股权激励形式,增强企业竞争实力。激励形式也可能采取分红权→增值权→虚拟股票→股份期权→限制性股票→业绩股票→MBO(分享权益由低到高)等多种形式,股权激励的实施将有助于提升国企竞争能力提升和经营效率。存在类似机会的主要有棱光实业、隧道股份等。

4)国企改革+主业转型催生业绩估值双升机会

主业转型升级催生业绩估值双升机会。除了从集团层次对内部业务进行重组优化外,对于一般竞争性行业,重点关注主营业务转型升级,建筑业有国企参与且竞争比较充分的目前主要是水利水电和交建路桥两个板块。主要标的如粤水电和浦东建设,目前都正在积极转型升级。

2、一带一路国家战略打开国际市场

我们估算 2015 年“一带一路”沿线 64 个国家建筑业总产值 6.14万亿美元,约是中国建筑业总产值的 1.6 倍;潜在市场空间达 4124 亿美元,占中国建筑企业总收入的 11.4%。我们预计“一带一路”初期给中国企业在沿线国家带来的市场份额增量最有可能在 3%-5%这一区间,因此沿线潜在市场的增量在 800-1400 亿美元左右,对中国建筑企业总收入的拉动在 2.3%-3.8%左右,占比则上升至 13.6%-15.1%。

“一带一路”沿线国家建筑业总产值估算

区域 | 2013年 GDP (亿美元) | 2015年建筑业增加值估算(亿美元) | 建筑业增加值占总产值比重(%,依中国模型估算) | 2015年建筑业总产值估算(亿美元) |

中亚-蒙古 6国 | 3507.2423 | 314.66 | 65.28 | 482.04 |

东南亚 10国 | 24451.31 | 2136.43 | 37.70 | 5666.31 |

南亚 8国 | 24283.39 | 2077.70 | 37.80 | 5496.28 |

西亚-北非 11国 | 34398.77 | 2498.01 | 32.86 | 7602.57 |

中东欧 19国 | 38686.93 | 3048.54 | 31.19 | 9774.31 |

其他相关欧盟 10国 | 108292.34 | 5364.37 | 16.57 | 32366.53 |

合计 | 233619.98 | 15439.71 | - | 61388.05 |

资料来源:UN National Accounts Main Aggregates Database,智研咨询整理

“一带一路”沿线中国潜在建筑市场规模

区域 | 2015年建筑业总产值估算(亿美元) | 建筑企业总收入估算(亿美元) | 中国企业市场份额(%) | 中国企业潜在市场(亿美元) | |

亚洲 | 中亚-蒙古 | 482.04 | 457.94 | 17.3 | 79.22 |

东南亚 | 5666.31 | 5382.99 | 17.3 | 931.26 | |

南亚 | 5496.28 | 5221.47 | 17.3 | 903.31 | |

中东 | 西亚 | 7130.84 | 6774.30 | 16.4 | 1110.98 |

非洲 | 北非 | 471.74 | 448.15 | 48.7 | 218.25 |

欧洲 | 中东欧 | 9774.31 | 9285.59 | 2.2 | 204.28 |

其他相关欧盟国家 | 32366.53 | 30748.20 | 2.2 | 676.46 | |

合计 | 61388.05 | 58318.65 | - | 4123.77 | |

中国 | 38216.28 | 36343 | - | - | |

占中国比例 | 160.63% | 160.48% | - | 11.35% |

资料来源:UN National Accounts Main Aggregates Database,ENR,国家统计局

1)国内背景

经济增长放缓,传统依靠投资拉动的模式难以为继。三十年的粗放型高增长,为中国奠定了良好的工业基础和国际地位。然而,这种增长模式已经日益不能满足中国的需求。最近几年,中国经济增速逐步放缓,投资拉动型的经济增长已经日益不能满足中国经济的战略转型需要。

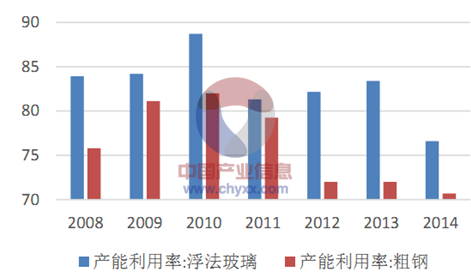

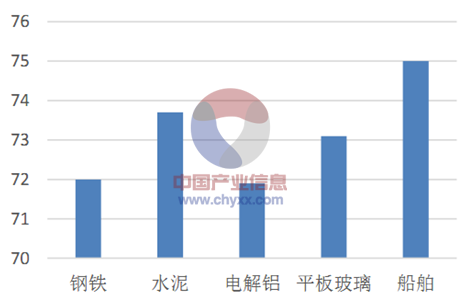

众多基建行业产能过剩。改革开放以来,中国的工业生产得到快速发展。到 2014年,中国主要工业产品的年总产量均已达到世界前列,产能过剩问题日趋严重。要化解中国产能过剩的困局,一方面可以扩大内需,另一方面,在国内市场日趋饱和的情况下,要寻求更广阔的国际市场, 创造外需以拉动出口增长和经济发展。 “一带一路”沿线许多国家亟需基础设施建设、工业化和外来资金的支持,这为中国过剩产能的利用提供了机遇。

中国部分工业产能利用率

资料来源:wind,智研咨询整理

中国五大严重产能过剩行业产能利用率

资料来源:wind,智研咨询整理

2)基建先行、产业为本

我们认为“一带一路”战略将超越中国工程公司在海外修路架桥的传统模式,而是要拉动沿线国家区域整体开发建设,在沿线国家发展能源在外、资源在外、市场在外等“三头在外”产业。

从战略重点来看,初期以实现和加强互联互通为主,跨境通道和基础设施是建设重点;中长期阶段能源、资源合作将是重要内容,贸易、文化和科技交流的比重也将不断增大。基础设施的互联互通建设是当前阶段的重点,主要包括交通设施建设、通信设施建设、油气管理建设等方面。

建设领域 | 合作地区 | 具体项目 | |

交通设施建设 | 铁路 | 中亚、南亚、东南亚、俄罗斯 | 中老、中泰、中缅、中巴、中伊、中吉乌等铁路项目,黑龙江对俄铁路通道和区域铁路网,北京-巴格达铁路、北京-莫斯科欧亚高速铁路项目等 |

公路 | 中亚、南亚、东南亚 | 中塔公路二期、喀喇昆仑公路等 | |

港口 | 南亚、东南亚、欧洲 | 加强上海、天津、宁波-舟山、广州等沿海港口建设, 以及瓜达尔港等海外港口项目 | |

民航 | - | 强化上海、广州等国际枢纽机场功能,支持郑州、西安等内陆城市建设航空港 | |

通讯设施建设 | 跨境通信 | 中亚、南亚 | 中缅、中塔、中巴等双边跨境通信干线 |

海底光缆 | 东南亚 | 东南亚方向尚未完成的海底光缆项目 | |

能源设施建设 | 油气管道 | 中亚、 西亚、 东南亚、 俄罗斯 | 西气东输三线、四线、五线工程,中亚天然气管道 D线,中俄东线、西线天然气管道,中缅油气管道,中巴油气管道等 |

电力通道 | 中亚、 俄罗斯、蒙古、东南亚 | 从中国新疆到中亚五国的输电通道,俄罗斯和蒙古向中国的输电通道,与南部邻国的联网通道 |

资料来源:智研咨询整理

中长期来看,“一带一路”将依托沿线基础设施的互通互联,对沿线贸易和生产要素进行优化配置,包括基础设施互联互通、能源资源合作、园区和产业投资合作、贸易及成套设备出口、自贸区建设等领域,从而促进区域一体化发展。

3、转型成长

政府 2015 年工作报告把经济增长目标定在 7%,突出调结构,加大教育、卫生、保障房、铁路、水利、环保等领域投资。生态环保方面实施大气污染防治行动计划、水污染防治行动计划,推进重大生态工程建设;医疗健康方面提出鼓励医生到基层多点执业,发展社会办医,开展省级深化医改综合试点;实施中国制造 2025及互联网+行动计划促进工业化和信息化深度融合,开发利用网络化、数字化、智能化等技术。

1)互联网

互联网大潮下,当前建筑行业纷纷搭建互联网新平台或者试水互联电商。比较典型的就是装修装饰企业在家装市场上跟互联网企业的合作, 石化、园林公司也在努力搭建互联网平台。

传统建筑企业企业触网合作案

资料来源:wind,智研咨询整理

2)医院建设及大健康

大健康产业是提供预防、诊断、治疗、康复和缓和性医疗商品和服务的总称,通常包括医药工业、医药商业、医疗服务、保健品、健康保健服务等领域。

从国际大健康产业结构来看,中国的大健康产业仍处于初创期,在产业细分以及结构合理化方面需要更大的提升和完善。

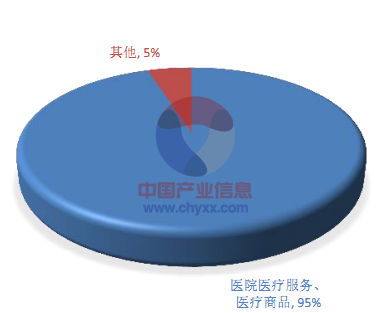

美国大健康产业结构图

资料来源:wind,智研咨询整理

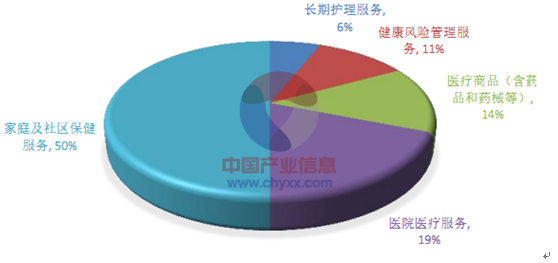

中国大健康产业结构图

资料来源:wind,智研咨询整理

作为全球最大的产业之一,全球健康年支出总额占 GDP 总额的 1/10 左右,是全球经济发展的新引擎。在目前全球股票市值中,健康产业相关股票市值约占总市值的 13%。进入 21世纪后,医疗健康开始进入快速增长阶段,新一轮增长主要来自于中低收入国家和中高收入国家人口增长,人均健康需求的持续释放,以及科技进步带来的新一轮产业升级为发达国家的健康产业发展带来的增长动力。 预计 2020年健康产业全球总产值将达到 13.39万亿美元,为 2011年的 1.9倍左右。

3)环保

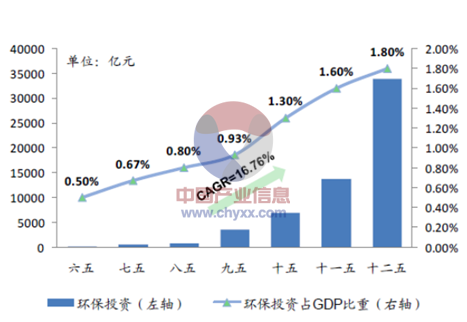

《2015 政府工作报告》提出要将节能环保产业打造成新兴的支柱产业,产业未来发展空间和方向明确,国家将重点进行扶持。 《国务院关于加快发展节能环保产业的意见》中提出节能环保产业产值年均增速在 15%以上,到 2015年,环保行业总产值达到 4.5万亿元。

我国历年规划对环保产业的投资

资料来源:wind,智研咨询整理

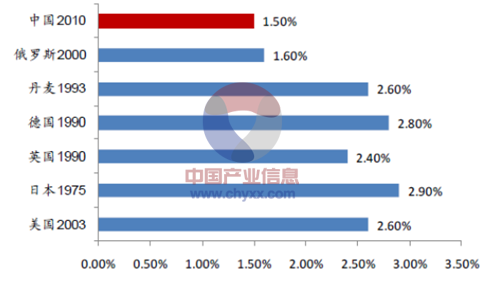

我国环保产业投资占 GDP比重

资料来源:wind,智研咨询整理

4)PPP创新融资商业模式

2014 年以来国务院、财政部、 发改委多次强调要大力创新融资方式,积极推广 PPP模式,财政部年底公布 30 个示范项目,其中 40%为环保类项目。

PPP 模式作为政府大力推广的建设基础设施的融资模式将有望随基建投资的快速增长而迅速发展。由于我国 GDP 增速的减缓,基建投资将继续扮演缓冲经济放慢增长的重要手段。由于财政部《关于加强地方政府性债务管理的意见》的出台,我国地方政府融资平台的功能被取消,为了满足基建投资的需要,我们预计 PPP模式将会成为政府融资的重要新模式之一。

由于政府大量存量债务的存在,PPP 融资模式作为一种解决存量债务的模式,有望迎来快速发展。 根据审计署 32 号文件, 2014 年底到期的政府负有偿还责任的债务为 83910.11 亿元。为了解决数目如此庞大的存量债务,中央出已经明确指出要鼓励引导适宜存量项目转型为 PPP项目。

政府负有偿还责任债务情况

年份 | 政府负有偿还责任的债务(亿元) |

2014 | 23826.39 |

2015 | 18577.91 |

2016 | 12608.53 |

2017 | 8477.55 |

2018及以后 | 20419.73 |

合计 | 83910.11 |

资料来源:wind,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑工程监测行业市场运行态势及发展前景研判报告

《2024-2030年中国建筑工程监测行业市场运行态势及发展前景研判报告》共八章,包含中国建筑工程监测产业链全景及产业链布局状况研究,中国建筑工程监测行业重点企业案例分析,中国建筑工程监测行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。