海外市场电动汽车电机电控行业的发展势头较为明朗,主要有两条路线:一是以丰田为代表的整车企业使用自己研发的配套零部件的in-house 路线;二是整车厂商与有实力的电控厂商合作,形成稳定的供应链条。国外新能源汽车各方面起步较早,专业的零部件企业在技术方面优势明显,市场集中度较高,知名的零部件企业如博世、大陆集团、麦格纳、现代摩比斯和采埃孚等,垄断绝大部分市场份额。

国际市场部分新能源汽车零部件供应关系

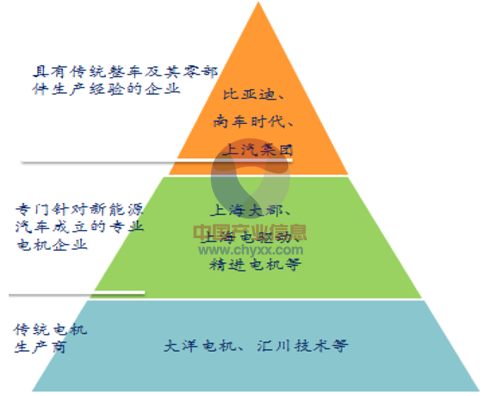

智研咨询发布的《2015-2020年中国车用驱动电机市场竞争现状及未来发展趋势报告》指出:国内市场相比之下,格局仍然分散,电机电控市场参与企业众多,集中度不高。主要的参与者可划分为三大类型:1)具有传统整车及零部件生产经验的企业,典型的代表企业为比亚迪、南车时代和上汽集团;2)专门针对新能源汽车成立的专业电机企业,上海电驱动、精进电动、上海大郡等是典型代表;3)具有其他领域电机生产经验的企业,大洋电机就属于此范畴。

国内电机电控市场企业类型

与国外已经成熟的配套供应关系不同,由于新能源汽车产业正处于发展初期,国内的供应关系尚不稳定,除了比亚迪坚持in-house 的发展战略,零部件自己供应之外,其他整车企业均与不同电机电控企业合作,从格局上来看,电机电控市场仍处于“春秋时期”。

部分电机厂与整车配套关系

主要电机厂 | 客户 |

南车时代 | 安凯汽车、北汽福田、大中汽车、丹东黄海、湖南巴士、金华青年、少林客车、亚星客车、依维柯、宇通客车、中通客车 |

浙江尤奈特 | 海马汽车、力帆汽车、奇瑞汽车、众泰汽车 |

深圳大地和 | 广汽汽车、东风汽车、天津清源 |

比亚迪 | 比亚迪 |

大连电机 | 北汽福田、华晨金杯 |

上海电驱动 | 东风汽车、华晨汽车、华普汽车、奇瑞汽车、上汽集团、一汽汽车 |

东风电机 | 东风渝安、柳州五菱、陆地方舟 |

福工动力 | 厦门金旅 |

上海大郡 | 上海申沃、上汽集团、厦门金龙、五洲龙、宇通、中通、东风 |

精进电动 | 北京汽车、北汽福田、戴姆勒 |

南洋电机 | 安凯客车、苏州金龙、厦门金龙、江淮汽车 |

襄樊特种电机 | 安源客车、上海申沃、丹东黄海 |

大洋电机 | 北汽福田、上汽、一汽、宇通客车、青年汽车、江淮、东风 |

江苏微特利 | 吉利汽车、华晨汽车、海马汽车、众泰汽车 |

湘潭电机 | 苏州金龙、厦门金龙 |

2015年以来,电机电控行业已经进入存量竞争的阶段,随着兼并重组的不断进行,行业集中程度将会提高。新能源汽车电机作为新兴行业,技术和经验上的积累尤为重要,行业新进入者如果从研发开始做起,到配套供应整车使用,至少要经过三年时间。在当前时间点了,三年时间意味着将错过行业快速发展的黄金时期,因而资源整合和存量竞争将是未来的主要趋势,从这个角度来看,强强联手的龙头企业胜出的可能性最大。

中国制造2025 明确提出,到2020 年,我国将实现自主品牌新能源汽车销量100 万辆,根据我们大致测算,按照乘用车75 万辆,商用车25 万辆划分,乘用车动力总成平均2 万/套,商业车动力总成平均10 万/套,合计市场空间将达到400 亿元。

电驱动系统包括电机和电机控制器两大部分,电机属于重资产的电机领域,而电机控制器则属于轻资产的电子领域,两个领域之间的本身的相关性很低,分开制造很容易造成配套上的不契合,因而电驱动系统领域的其中一个发展趋势即为产业整合,电机控制器厂商和电机厂商互相跨界整合。而在电驱动系统的“春秋时代”能够最后胜出的企业,一定需要同时具备“懂车、懂电机、懂电子”三个方面,三方面结合制造出来的电驱动系统才是真正适合新能源汽车的电驱动系统。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车电机电控行业市场全景调研及发展趋向研判报告

《2024-2030年中国新能源汽车电机电控行业市场全景调研及发展趋向研判报告》共十四章,包含2024-2030年新能源汽车电机电控行业投资机会与风险防范,新能源汽车电机电控行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。