安防行业根据下游应用领域分为行业应用、商业应用和普通民用。其中行业应用又分为平安城市安防、金融安防、电力安防、电信安防、交通安防等,金融安防系统和金融安防设备都属于金融安防行业。

(1)金融安防发展概况

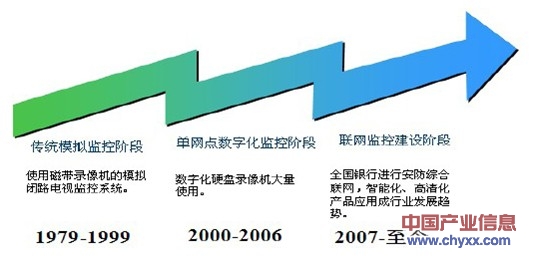

金融业是安防技术应用的先驱,是规模化应用安防产品最早的行业,也是对安防系统要求最高的行业之一,其产品定制性较强。发展至今已有多年的历史,大致经历了三个阶段,目前处于联网监控建设阶段。

在IT 技术迅猛发展的大环境下,软硬件的性能都较之前有了较大幅度的提高,新技术、新产品不断出现并越来越多地被应用到安防行业当中,新产品的产生和应用给金融行业的安防体系注入了新的活力。目前联网监控建设正在进行着,随着高清、智能分析等产品的应用,联网平台的智能化也在不断提高。

内容选自产业信息网发布的《2014-2019年中国安防市场运营及发展预测报告》

(2)市场成长情况

产值快速增长,在安防领域占重要地位

“十一五”期间上海、北京、天津、深圳都在着力打造“国际金融中心”,同时重庆、杭州、沈阳等20 多个城市提出打造“区域性金融中心”。随着金融中心建设步伐加快,配套的安保设施需求不断加大。“十一五”期间金融安防实现年均15.12%的复合增长率。预计今后几年金融安防还有将会呈现稳步增长。

市场前景展望

金融安防下游主要应用主体是银行机构,2011 年银行安防占金融安防的比例为94.80%。2012 年银行业金融机构的总资产达131.27 万亿元。在银行规模高速增长的同时,各地银行高度重视基础设施的建设,加大银行机构固定资产的投资。

作为银行基础建设的配套产品,金融安防产品投资与银行业固定资产投资存在着较强的正相关性,各地银行机构的高速扩张必然带来银行安防产品市场容量的稳步增长。

A、银行联网建设中营业网点系统升级、改造需求巨大

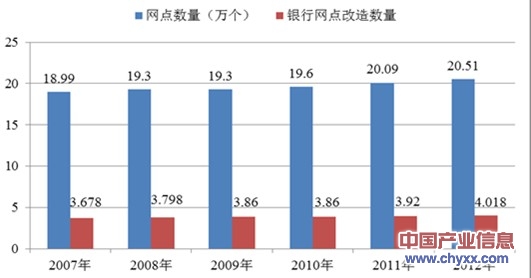

从营业网点改造需求来看,银行用户对系统的可靠性要求极高,系统运行五年左右将会面临一次升级换代。截至2012 年底,我国银行营业网点达到20.51万个,如果按照业内根据监控路数来核算建设费用的方法,目前每个营业网点的监控路数平均为25 路,工程建设费用约为3,000 元/路,全国网点安防系统的规模约为153.83 亿元,按五年左右升级换代的周期来计算,营业网点监控系统年均需求约为30.77 亿元。除了原有网点的升级改造之外,每年还会新增2.5%左右的网点,按此推算,营业网点安防系统每年将释放34.69 亿的市场需求,再加上金融出入口控制系统、监听对讲系统和智能分析系统,未来市场前景非常广阔。

2007-2012 年银行网点数量及银行网点改造数量

资料来源:产业信息网整理

B、庞大的ATM 机及自助银行市场需求量决定了行业巨大的成长空间

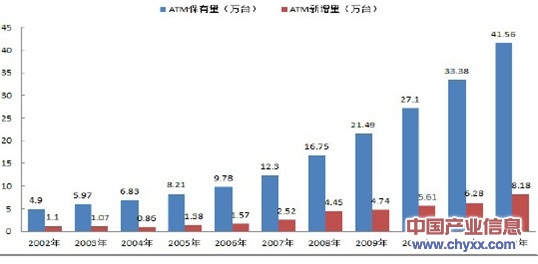

2012 年,我国ATM 的保有量继续稳健增长。截至2012 年末,加入全国联网的ATM 设备41.56 万台,较2011 年末的33.38 万台增加了8.18 万台,增长率达到了24.51%,略高于2011 年23.17%的增长率。

2002-2012 年我国联网的ATM 保有量及销售情况

资料来源:产业信息网整理

C、银行安防综合联网管理系统的需求空间广阔

自2006 年中国银行联网试点至今已有7 年的历程。其中,中国银行和中国农业银行的整体联网监控工程建设启动较早,目前,中国银行省级联网已经完成,开始进入升级改造和使用阶段,农业银行省级联网建设已处于收尾阶段,建设银行、工商银行、农信社/农商行、农村合作银行、股份制商业银行等升级联网建设仍处于规模实施阶段。

目前,大型商业银行和邮政储蓄由于其网点众多且分布广,多在省市建立两级联网监控中心,股份制商业银行多在一级分行建立联网监控中心,农信社多在县级地区(联社)建立联网监控中心。

截至2012 年,我国有333 个地级区、2,852 个县级区、20.51 万个银行营业网点,通过对333 个地级区或2,852 个县级区的营业网点进行联网监控建设及升级,未来几年银行业金融机构对银行安防综合联网管理系统的需求非常可观。

另一方面,金融安防联网监控工程建设的加快推进了前端设备的改造或升级,改造或升级后的设备能实现对异常信息的主动识别,识别后的信息需要通过联网传输到监控中心,以达到事前预警的功能。

总体来看,未来几年银行业金融机构对银行安防综合联网管理系统的需求非常巨大。此外,三网融合的正式开展将为安防行业提供便捷和低成本的网络载体,进一步加速安防网络化,激发市场需求。

D、银行业务拓展和业务融合带来安防系统的深层次应用需求

现今的金融安防不仅为银行保卫部门实现了加强安全防范管理和满足新型安全防范的需求,同时通过金融安全技术防范系统的业务拓展功能及业务融合功能,实现金融技防系统与金融业务系统的对接,使金融技术防范逐步成为增加银行运营支撑的手段。目前此运用还处于项目推广和市场培育阶段,未来随着市场成熟,释放出来的市场空间将非常广阔。

资料来源:产业信息网整理

(3)金融安防行业市场格局

①行业竞争格局

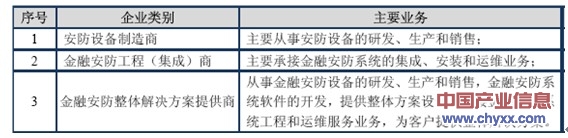

银行业金融机构采用邀标或公开招标形式采购安防产品。随着银行采购由地方分行向总行上移,金融安防竞争也越来越规范化,竞争格局也逐渐由分散趋向集中。目前金融安防企业按其主要从事的业务可分为三类:第一类为安防设备制造商;第二类为金融安防工程(集成)商;第三类为金融安防整体解决方案提供商。具体情况如下:

资料来源:产业信息网整理

由于银行业金融机构采购权的上移,同时具有中标入围资格的设备制造商或代理商才能给银行机构提供安防设备的特点,导致安防设备市场格局呈集中趋势,位居行业前列的国内外厂商如三星、松下、索尼、博世、海康、大华在非定制化金融安防设备方面占据了市场主要份额。

金融安防系统项目工程实施资格同样需要通过招投标来确定,一定程度上也加速了行业的集中趋势,但由于金融机构网点分散,客户从系统安装、调试和运维服务等方面来考虑更倾向选择本地工程(集成)商,这些工程(集成)商凭借自身区域优势,成为银行安防系统数字化改造初期的竞争主体。自2006 年中国银行联网监控试点开始,具有监控软件研发能力的集成商逐渐主导市场。

随着金融安防监控联网工程建设进入规模化发展阶段,部分具备安防软件研发能力的集成商通过项目经验的积累,加大硬件设备的研发力度,经营业务由中下游向上游设备制造商延伸,逐渐向整体解决方案提供商转变。部分设备商如海康威视、大华股份等近年来开始涉足整体解决方案领域。根据行业网络化、智能化、集成化发展趋势,具备软、硬件定制开发能力的整体解决方案提供商将逐渐成为行业竞争主体。目前国内金融安防行业整体解决方案提供商主要有三泰电子、浩云科技、天跃科技、讯美电子、深圳天盈隆等。

②行业竞争态势

从金融安防设备竞争态势来看,国外知名企业在国内摄像机产品市场具有较强的竞争力,国内知名企业大都将主要精力投向了对终端录像产品需求的挖掘和满足,且都以标准化产品提供给客户,以满足客户的通用需求。这一竞争态势近两年在逐渐改变。

从金融安防系统集成竞争态势来看,竞争主体经历了由工程商到集成商再到整体解决方案提供商的演变,进入门槛逐渐提高,目前市场处于三种竞争主体共存阶段。由于集成商具备软件定制开发能力、整体解决方案提供商具备软硬件定制开发能力,所以工程商、集成商到整体解决方案提供商的竞争力中工程商最弱,整体解决方案提供商最强。2006 年中国银行联网试点拉开金融安防联网的帷幕,整体解决方案提供商凭借提供定制开发的金融安防设备、联网系统集成解决方案设计和安装、调试、运维等覆盖产业链一体化服务的综合竞争优势,逐渐占领市场主导地位,成为行业持续发展最具竞争力的主体。

从金融安防系统项目实施和服务来看,由于行业的敏感性,外资企业暂未能打入核心要塞环节,国内本土企业更具竞争优势,根据客户的需要,充分整合各种资源,快速灵活组织项目实施工作。同时,随着金融安防系统功能的增强、设备数量的增加和复杂程度的提高,银行机构逐步倾向于将系统运维服务外包,并支付相关费用,运维服务将成为行业新的利润增长点。

现阶段金融机构的安防系统工程和运维服务对企业资质有统一的要求,主要涉及安全技术防范系统设计/施工/维修资质,另外也会考察企业的计算机信息系统资质和建筑智能化工程设计与施工资质等,同时还会对投标单位的注册资本金、产品知识产权、银行业安防系统工程建设合同业绩、竞标入围后银行机构所在地的办事机构或售后服务点等方面有相关要求。

(4)金融安防行业发展趋势

网络化:金融行业是监控联网起步较早的领域。自2006 年开始着手联网建设以来,各大银行加快安防联网建设步伐,预计未来几年各大银行将加大力度新建或完善联网安防监控系统。着眼于提高银行安全防范能力、并为银行日常业务操作提供监管服务的金融安防监控联网管理系统越来越受到用户青睐,将安全防范功能与银行具体业务流程关联起来的综合安防管理系统将成为行业需求趋势。

专业化:同质化的产品未能满足金融行业日趋复杂多样的安防需求,金融用户的专业性要求促使安防产品的功能、种类和型号不断增加。基于此,技术人员更需要对金融机构现有安防系统和金融业务深入了解。面对竞争激烈的金融安防市场,安防企业必须走专业化的研发之路,在设计金融安防产品时,必须更加注重细节,更加注重与银行业务的紧密结合,开发出更具专业性、代表性、实用性的产品。使得公司的产品和技术始终走在金融行业的前列。

社会化:近两年银行安防系统社会外包运营效果明显,不仅降低了银行运行维护成本,还提升了系统的使用效率。同时金融用户也从最初的不接受到被动接受,再到目前主动寻求运营外包的过程。目前金融行业安防系统社会化外包模式已经成为推动银行安全发展的潜在动力,未来金融安防外包运营服务将朝着纵深方向发展,金融用户将会要求安防企业为其提供更为广泛、更为专业的运营服务。智能化:监控视频的高清化为行业的智能化奠定了基础。目前,随着智能分析技术深入银行安防行业,场境分析、遗留物分析、人体检测、人脸检测等功能的实现成为了可能。业内企业加大力度开发智能化应用,金融行业安防系统的智能化程度将会越来越高,系统智能化有助于金融行业安保工作从以往的被动防御升级到对犯罪行为的主动识别和防范,满足金融行业面对日益严峻的安防形势的技防需求。

随着安防行业向智能化、信息化的发展,主动安防理念逐渐兴起并成为行业发展的重要方向。在金融安防领域,针对安保信息的检测、传输、接收和处置等环节,主动安防的管理理念表现的尤为突出。主动安防思想运用新兴的人工智能技术、物联传感技术、移动互联技术等,并结合银行安保管理流程,有效解决了银行传统安防系统所存在的安全隐患,在一定程度上实现了风险预警的事前防范作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国金融安防行业市场运营态势及发展前景研判报告

《2023-2029年中国金融安防行业市场运营态势及发展前景研判报告 》共八章,包含2018-2022年中国金融安防行业实体防护设施(物防)领域发展状况分析,国内金融安防行业整体解决方案领域竞争主体经营状况分析,2023-2029年中国金融安防行业投资分析及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)