内容摘要:作为煤炭需求绝对大户5大电厂(华能、国电、大唐、华电、中电)在整个煤炭需求中具有垄断地位,这与众多小型煤炭生产企业的完全竞争特征也难以协调一致。因此在国家与市场这两只手同时作用下,煤炭定价机制改革依然困难重重。

煤炭的价格机制相对原油而言更具复杂性。主要体现在:

1、 煤炭是我国最主要的能源消费品。

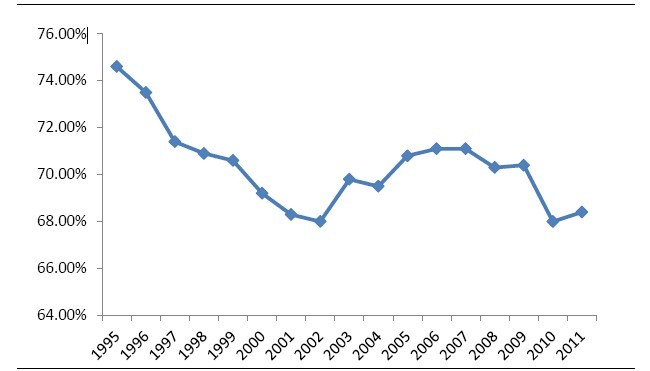

近十几年来, 特别是加入WTO以后, 国内煤炭的消费占能源总消费的比例一直保持在70%左右, 尽管石油进口和天然气开发逐年增多, 使煤炭的消费比例有所下降, 但在未来很长时间内仍将维持在60%左右。

2008-2012年中国煤炭产量:亿吨

产量 | |

2008年 | 27.2 |

2009年 | 29.6 |

2010年 | 32.4 |

2011年 | 35.2 |

2012年 | 36.6 |

资料来源:国家统计局

2、 煤炭产业与国民经济重要产业密不可分。

煤炭也是我国四大基础高耗能产业(电力、钢铁、建材、化工)的主要能源, 2012年全年,全国商品煤消费量35.95亿吨,同比下降1.2%;其中电力、钢铁、建材、化工四行业分别为19.37亿吨、5.94亿吨、5.42亿吨和1.92亿吨,同比增幅分别为-1.8%、0.8%、-1.1%和8.2%。四大基础高耗能产业合计年消费全国原煤产量约90%。

2012年四季度煤炭相关的部分工业产品产量完成情况

12月当月产量 | 2012年累计产量 | ||||

品种 | 单位 | 数量 | 同比增长(%) | 数量 | 同比增长(%) |

火电 | 亿度 | 3554.2 | 5.6 | 37867 | 0.6 |

粗钢 | 万吨 | 5765.62 | 7.67 | 71654.17 | 3.13 |

水泥 | 万吨 | 18180.01 | 5.42 | 218404.78 | 7.44 |

化肥 | 万吨 | 643.31 | 12.91 | 7432.43 | 10.89 |

资料来源:国家统计局

电力更是重中之重,确保电价稳定的国策直接决定了煤炭低价政策, 煤炭业长期处在微利和亏损边缘, 使国家不得不投入巨资支持煤炭工业。

3、 煤炭供给几乎完全来源于国内,国际煤价变动对国家调控的电煤价格撼动式微。

但总体来说,煤炭价格在改革开放后的几十年里还是向市场机制缓慢靠拢。总结起来,煤炭价格的改革就是一个经历了计划价格逐步放开、动力煤与普通煤价格逐步趋同的过程。

我国煤炭消费占当前能源消费的比重变化趋势

中国历次煤炭价格改革

内容 | |

1993年以前 | 全国统配煤矿、重点煤矿的煤炭价格,实行统一的计划价格;全国统配煤矿、重点煤矿在完成计划后的超产部分煤炭价格,按照国家规定实施加价;为鼓励缺煤地区提高自给率、减少该地区煤炭调入量,国家规定供方调剂给缺煤地区的煤加收地区差价;特殊煤种供需双方协议价格 |

1993年-2002年 | •放开煤炭市场实行双轨 •普通煤炭市场定价,电力用煤政府定价 |

2002年-2006年 | •电煤价格放开,但仍干预和控制动力煤(电煤)价格的异常波动 |

2006-至今 | •放开动力煤价格,保留对出口配额和争议性问题的干预 |

资料来源:国家统计局

从改革历程中可以看出,决定煤炭价格形成机制的主要障碍在于煤电双轨制。特别在市场需求旺盛的情形下,确保电力供应的国策与推动煤价不断上涨的市场调控产生激烈的矛盾。

同时,作为煤炭需求绝对大户5大电厂(华能、国电、大唐、华电、中电)在整个煤炭需求中具有垄断地位,这与众多小型煤炭生产企业的完全竞争特征也难以协调一致。因此在国家与市场这两只手同时作用下,煤炭定价机制改革依然困难重重。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年山西煤炭行业市场运行态势及投资前景研判报告

《2024-2030年山西煤炭行业市场运行态势及投资前景研判报告》共二章,包含中国煤炭行业发展状况及趋势分析,山西煤炭行业发展状况及展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。