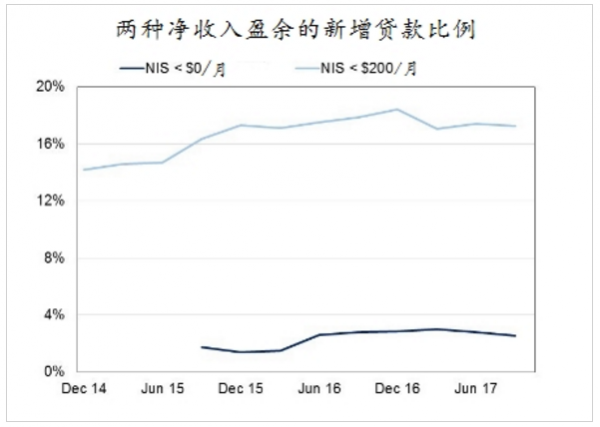

最近澳大利亚审慎监管局(APRA)发布的房贷数据中揭示了一个令人惊讶的事实:在新增的房贷中,约有17%每月还完按揭后的净收入盈余只有不到200澳元,而约有3%每月还完按揭后甚至入不敷出。

APRA理事会主席韦恩·拜雷斯(Wayne Byres)解释这一统计数据时说,“净收入盈余”(NIS)评估的是贷款人在支付完生活费、债务和应急之后,还有多少剩余收入。低NIS借款人显然抗风险能力较弱。

拜雷斯对统计数据揭示的现象表示担忧:“近年来,我们一直在向借贷机构施压,以确保他们评估偿债能力的方法是稳健的,并且有足够的保守性,让借款人不去承担过高的风险……但这一图表仍然显示出,相当比例的新借款人每月用于额外开支或作为储蓄的盈余资金有限。”

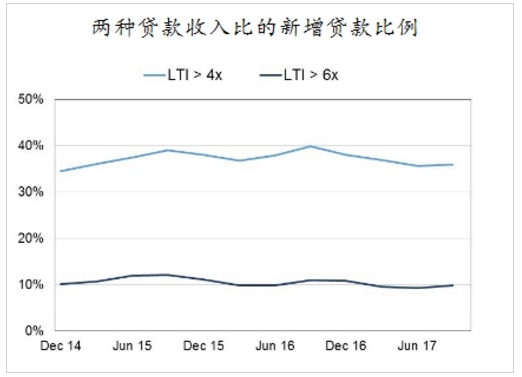

APRA的另一个观察指标——贷款收入比(LTI),也证明了房奴们脆弱的经济状况。

敲打“不靠谱”房贷

根据APRA的经验,如果房贷利率恢复到长期平均水平的7%(目前不到5%),那么贷款收入比为6倍的借款人需要将50%的净收入拿来支付按揭房贷。从去年至今,APRA的监管一再加码,却发现迄今为止贷款收入比大于6倍的借款人比例未有明显下降。贷款收入比大于4 倍的借款人比例出现了一定程度的下降后,又回到了2014年的水平上。

面对如此严峻的潜在状况,一个板子就自然而然地打在了银行身上:这么“不靠谱”的房贷,银行是怎么审核通过的?

拜雷斯指责银行在“理解借款人的开支”上存在“盲点”。在这番敲打下,澳洲四大行之一的西太平洋银行(Westpac)已宣布将在本周末升级开展新一轮收紧房贷政策的措施。其他大行也正在提高各自评估借款人财务状况的“家庭支出指标”(Household Expenditure Measure).

独立分析机构Digital Finance Analytics的负责人马丁·诺斯(Martin North)对此评论称,“银行面临着APRA的极大压力”,但是这一改变来得“太小了,太迟了”。

房市调控转向微观审慎

ACB News《澳华财经在线》报道,央行加息的可能性在上升。据澳相关媒体,澳储行长洛伊本周参加澳洲商业经济学家年会时表示,随着非矿业投资增强,澳洲经济是时候翻开新的一页了。“利率下一步更可能是上,而非下,但是经济中的闲置劳动力仍在,及通胀前景低迷意味着近期内做调整的可能性不大”。

他表示,央行对房价没有制定目标,但是恢复可持续增长有助于降低中期风险。

澳审慎监管局(APRA)已要求各行“锤炼”用于评估贷款人适当性的标准。据澳金融评论报,按揭业务规模并不大的安保银行已率先出击,要求自下周一起借贷者必须披露从化妆品到汽车购买支出在内的所有细节,回答有关基本家居支出的14个问题,以证明可偿还的房贷。必需生活支出包括外出就餐、保姆与教育费用、课外保育支出等。

澳最大按揭行联邦银行也在收紧房贷标准,严格监测贷款人信用卡支出情况。银行业内称,APRA与澳证投委的调控政策开始由宏观审慎向微观审慎转移,关注个人贷款质量与偿还能力。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。