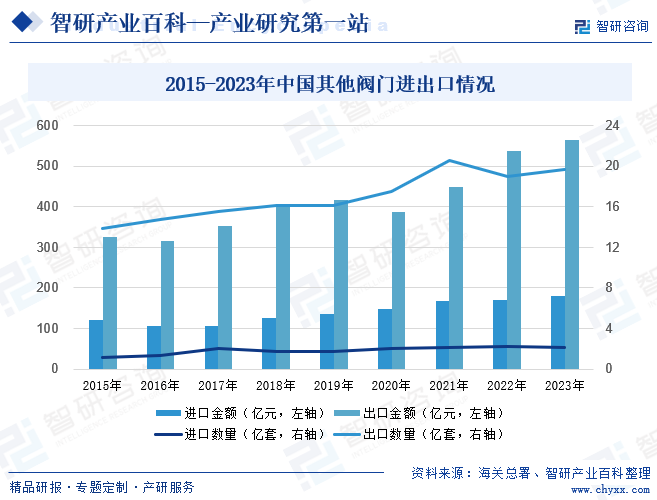

摘要:随着国内经济的稳定增长和基础设施建设的不断推进,中国阀门制造技术在不断提高,同时,国内阀门企业也在逐步推进产品的高端化,逐步实现生产型制造向服务型制造转变。虽然中国阀门行业在过去主要聚焦于中低端市场,对进口阀门有所依赖,但近年来,国内行业龙头企业通过研发、合作及整合优质资源的模式,逐步实现产品高端化目标,国产化率有所提升,进而带动国内出口数量和金额的大幅提升。2023年中国其他阀门出口数量为20亿套,同比增长3.79%;出口金额为565亿元,同比增长5.04%。

一、定义及分类

阀门是流体输送系统中的控制部件,具有截止、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。阀门按用途分类可以分成截断阀、调节阀、止回阀、分流阀和安全阀;按压力分类可以分成低压阀门、中压阀门、高压阀门和超高压阀门;按介质的工作温度分类可以分成常温阀门、中温阀门、高温阀门、低温阀门和超低温阀门;按操作方式分类可以分成手动、气动、液动、电动等阀门;按通用分类法分类可以分成闸阀、截止阀、节流阀、球阀、蝶阀、隔膜阀、旋塞阀、止回阀、安全阀、自力式调压阀、疏水阀等。

二、行业政策

1、主管部门和监管体制

阀门行业主管部门包括国家发改委、工信部、国家市场监督管理总局、国家能源局、国家交通部、国家核安全局等;阀门行业自律协会包括中国机械工业联合会、中国通用机械工业协会阀门分会、阀门标准化技术委员会。

国家发展和改革委员会负责制定行业发展规划和行业管理规章制度;工业和信息化部负责审批和制定行业标准体系;国家市场监督管理总局针对部分压力管道特种设备生产设定许可方式和许可程序;国家能源局、国家交通部和国家核安全局根据工业阀门产业下游行业的具体应用领域分别制定相应的规章制度。

中国机械工业联合会主要从事调查研究机械行业经济运行、企业发展等方面的情况,为政府部门制定行业技术经济政策、贸易政策和行业结构调整等提供建议和咨询服务;中国通用机械工业协会阀门分会是中国通用机械工业协会的分支机构,是跨地区的全国性阀门行业协会,通过提供技术及咨询服务、举办大型国际展览会、国际会议、国际交流,促进国内外合作,并起到政府与企业的桥梁作用;阀门标准化技术委员会主要负责制定阀门行业国家和行业标准中长期规划和年度计划,审查阀门行业的国家标准和行业标准,对标准内容负责,负责归口标准的宣贯和解释,负责阀门行业的标准化技术研究。

2、行业相关政策

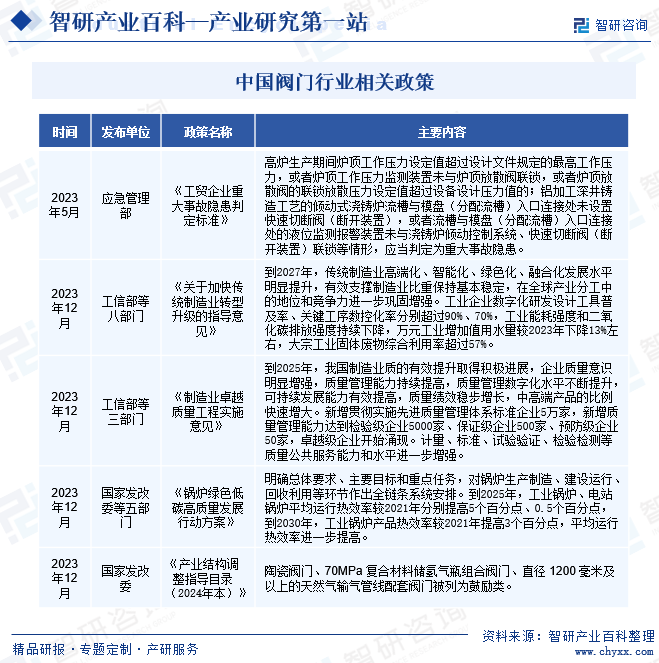

中国阀门行业作为机械制造业中的一个重要领域,近年来得到了国家政策的大力支持,取得了显著的进步。特别是在技术创新、产品质量和市场竞争方面,中国阀门行业呈现出了较高的水平。2023年5月,应急管理部印发《工贸企业重大事故隐患判定标准》,针对冶金、有色等企业的阀门工作情况设定了明确的重大事故隐患判定准则。这不仅提高了行业的安全标准,也为阀门企业的规范运营和市场拓展提供了明确指引。这些变革共同促进了中国阀门行业的健康、有序和快速发展。

三、发展历程

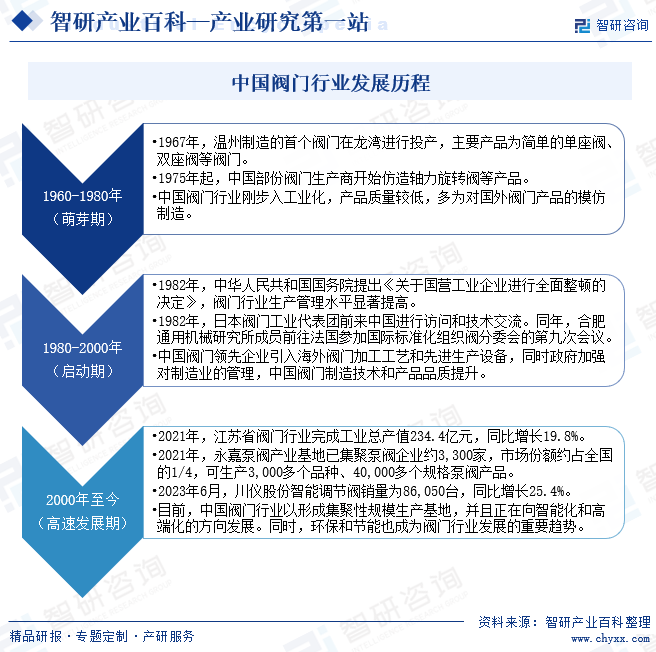

中国阀门行业发展经历了三个阶段。萌芽期(1960-1980年),中国阀门制造设备相对落后,阀门产品质量较低;启动期(1980-2000年),中国阀门行业在政策规范和技术引进的推动下逐渐与海外阀门行业缩短差距;高速发展期(2000-2023年),中国阀门行业发展迅速并已形成规模化产业基地,同时正向智能化和高端化发展。

四、行业壁垒

1、技术壁垒

阀门行业作为一个技术密集型产业,其产品的设计、制造、检测等环节都需要高度的技术支持。对于新进入的企业来说,需要投入大量的人力、物力和财力进行技术研发,以满足市场的需求。此外,随着科技的不断发展,阀门行业也在不断创新,如智能阀门、高温高压阀门等高端产品的出现,使得技术壁垒日益凸显。因此,技术成为新进入者难以逾越的障碍。

2、品牌壁垒

在阀门行业中,品牌的影响力十分显著。知名品牌往往拥有更高的市场份额和客户忠诚度,这使得新进入者在市场竞争中处于不利地位。为了打破这一壁垒,新进入者需要投入大量的资源进行品牌建设和市场推广,这是一个长期且复杂的过程。同时,已经形成的品牌格局也很难被打破,新进入者需要付出巨大的努力才能赢得市场的认可。

3、市场准入壁垒

政府对阀门行业的市场准入有着严格的规定,包括企业资质、产品质量、环保要求等多个方面。新进入者需要满足这些条件才能获得市场准入资格,这是一个既繁琐又耗时的过程。此外,一些地方政府为了保护本地企业,还会设置一些地方性的市场准入壁垒,如限制外地企业的进入、提高准入标准等。这些壁垒增加了新进入者的成本和风险,限制了市场的竞争活力。

五、产业链

1、行业产业链分析

阀门产业链上游主要为铸件、锻件、密封件等工业原材料生产行业;中游主要为阀门生产商;阀门下游行业主要包括石油天然气、电力、化工、自来水和污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业,阀门主要应用于这些行业工业流程中的流体控制领域。

广东鸿图科技股份有限公司 爱柯迪股份有限公司 乔治费歇尔金属成型科技(苏州)有限公司 广州阿雷斯提汽车配件有限公司 金雷科技股份公司 融发核电设备股份有限公司 无锡派克新材料科技股份有限公司 通裕重工股份有限公司 江阴海达橡塑股份有限公司 安徽中鼎控股(集团)股份有限公司 江苏神马电力股份有限公司 烟台石川密封科技股份有限公司

广东鸿图科技股份有限公司 爱柯迪股份有限公司 乔治费歇尔金属成型科技(苏州)有限公司 广州阿雷斯提汽车配件有限公司 金雷科技股份公司 融发核电设备股份有限公司 无锡派克新材料科技股份有限公司 通裕重工股份有限公司 江阴海达橡塑股份有限公司 安徽中鼎控股(集团)股份有限公司 江苏神马电力股份有限公司 烟台石川密封科技股份有限公司

2、行业领先企业分析

(1)苏州纽威阀门股份有限公司

苏州纽威阀门股份有限公司不仅在国内市场占据重要地位,同时也以其卓越的产品质量和创新的技术解决方案,赢得了国际市场的广泛认可。公司秉持着对质量的极致追求,对技术的持续创新,以及对客户需求的深入理解,成功打造出一系列具有高性能、高可靠性和长寿命的工业阀门产品。2023年前三季度纽威股份营业收入为42亿元,同比增长43.54%;归母净利润为6亿元,同比增长69.72%。这一增长主要得益于公司不断优化产品结构,提升产品质量,以及在全球范围内的市场拓展。同时,公司还加强了与国内外大型石油、天然气、化工等企业的战略合作,进一步提升了市场份额和品牌影响力。

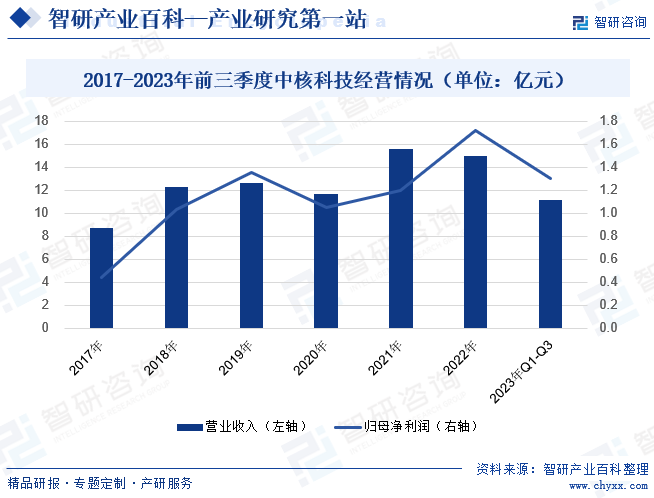

(2)中核苏阀科技实业股份有限公司

中核苏阀科技实业股份有限公司主要业务为工业用阀门的研发和生产。公司在保持其核心业务稳定发展的同时,也在不断寻求创新和突破,加大了对智能化、环保型阀门产品的研发力度,以满足市场对高效、节能、环保产品的不断增长需求。2023年前三季度中核科技营业收入为11亿元,同比增长36.39%;归母净利润为1亿元,同比增长208.78%。公司通过与国内外知名企业和研究机构的紧密合作,不断引进和吸收先进的技术和管理经验,进一步提升了产品的竞争力和市场占有率。同时,公司在成本控制、管理效率提升等方面的积极努力,有效提升了公司盈利能力。

2017-2023年前三季度中核科技经营情况(单位:亿元)

六、行业现状

中国阀门行业目前处于快速发展阶段,受益于国家工业发展、城市建设和全球经济一体化的推动。随着国内经济的稳定增长和基础设施建设的不断推进,中国阀门制造技术在不断提高,同时,国内阀门企业也在逐步推进产品的高端化,逐步实现生产型制造向服务型制造转变。根据海关总署数据显示,2023年中国其他阀门进口数量为2亿套,同比下降7.90%;进口金额为179亿元,同比增长5.54%。2023年中国其他阀门出口数量为20亿套,同比增长3.79%;出口金额为565亿元,同比增长5.04%。虽然中国阀门行业在过去主要聚焦于中低端市场,对进口阀门有所依赖,但近年来,国内行业龙头企业通过研发、合作及整合优质资源的模式,逐步实现产品高端化目标,国产化率有所提升,进而带动国内出口数量和金额的大幅提升。

2015-2023年中国其他阀门进出口情况

七、发展因素

1、机遇

(1)基础设施建设需求持续增长

随着中国经济持续增长,基础设施建设需求不断增加,这为阀门行业提供了巨大的发展机遇。基础设施建设需要大量的阀门用于管道系统、水处理设施、石油化工工程等领域。随着城镇化进程的推进,以及新型城镇化战略的实施,对城市供水、排水、供气、供热等基础设施的建设需求将持续增长,这将直接带动阀门市场的扩大。同时,一带一路倡议的推进也将为阀门行业带来更多国际合作和市场机遇。

(2)技术创新推动产业升级

当前,新一轮科技革命和产业变革正在全球范围内深入发展,为阀门行业带来了前所未有的发展机遇。随着技术的不断进步和创新,阀门行业正面临着产业升级的机遇。数字化、智能化、自动化等新技术的应用,正在改变传统阀门产品的生产模式和使用方式。智能阀门、无人操作阀门等新型产品逐渐走入市场,满足了用户对安全、节能、环保等方面的需求,同时也带动了行业的技术升级和转型发展。

(3)国际合作拓展市场空间

随着中国经济的快速发展,中国阀门企业在国际市场上逐渐崭露头角。一带一路倡议的推进,为中国阀门企业拓展国际市场提供了重要机遇,中国阀门企业迎来了拓展国际市场的良好机遇。沿线国家的基础设施建设需求旺盛,为中国阀门产品提供了广阔的市场前景。中国阀门企业通过参与国际标准制定、参展国际展会、开展技术合作等方式,不断提升品牌影响力和市场份额。此外,随着国际贸易环境的不断变化,中国阀门企业也在积极寻求与国际同行的合作与交流,提高产品在国际市场上的竞争力。

2、挑战

(1)高端阀门产品技术和标准垄断

目前,高端阀门产品的标准制定权仍集中于欧美发达国家,国内企业如要走向国际市场,需要耗费较大的时间成本和经济成本以取得准入资格,部分企业在完全具备设计和制造能力的情况下仍需要通过贴牌等方式进入重大项目的关键环节。这一困境长期制约了国内企业的资本积累和市场扩张,不利于个体企业和国内工业阀门行业整体的发展。

(2)低端阀门市场竞争激烈

伴随产业转移的深入,我国阀门行业在世界市场的占有率持续提升。但从市场层次上看,国内阀门企业低端市场占比较高。低端市场的阀门产品通用性强,技术含量不高,进入门槛较低,行业企业众多,行业整体呈现高度竞争态势,市场集中度很低。随着行业新进入者的不断增加,竞争将更为激烈,低端阀门市场的利润水平也将有所下降。

(3)环保要求提高

随着国家对环保要求的不断提高,阀门企业需要加强环保治理,减少污染物排放,提高资源利用效率。一些传统生产工艺可能存在污染排放和能源消耗较大的问题,这需要企业加大环保投入,引进环保技术和设备,加强内部管理,确保生产过程中的环保问题得到有效解决。同时,企业还需要关注绿色产品的开发和推广,以满足市场对环保产品的需求。

八、竞争格局

当前,我国阀门行业竞争格局较为分散,企业数量众多且产品种类多样,市场份额较为分散。这导致行业整体集中度较低,市场竞争激烈,尤其是在低端产品市场。而目前全球最大的阀门企业主要集中在欧、美、日等发达国家,例如美国艾默生、日本KTIZ等,海外阀门行业龙头企业市场占有率和规模经济较高。而国内生产阀门方面规模较大的企业主要为纽威股份、伟隆股份、中核苏阀、永和智控、浙江力诺、应流股份、远大阀门、江苏神通、冠龙节能、道森股份、川仪股份、通海流体、苏盐阀门、北阀集团等,行业集中度较低。

九、发展趋势

1、技术创新与智能化发展

随着工业4.0和智能制造的推进,阀门行业将更加注重技术创新和智能化发展。未来,阀门产品将趋向于智能化、自动化和远程控制。通过引入传感器、执行器、控制系统等智能化组件,阀门能够实现远程监控、故障诊断和自动调整等功能,提高运行效率和安全性。此外,新材料、新工艺和新技术的应用也将推动阀门产品的性能提升和成本降低。

2、环保与可持续发展

环保和可持续发展是未来阀门行业的重要方向。随着全球对环境保护意识的提高,阀门企业需要积极应对环保法规的要求,加强环保治理,减少污染物排放。同时,开发和应用节能、减排、长寿命的环保型阀门产品将成为行业的重要趋势。此外,循环经济、资源回收等理念也将逐渐融入阀门产品的设计和制造过程中,推动行业的绿色化和可持续发展。

3、国际市场拓展与品牌建设

随着全球经济一体化的深入发展,中国阀门企业需要积极拓展国际市场,提升品牌知名度和影响力。通过参加国际展览、加强与国际同行的交流与合作、提高产品质量和服务水平等措施,推动中国阀门产品走向世界舞台。同时,加强品牌建设,提升产品附加值和市场竞争力,也是阀门企业未来发展的重要方向。通过持续创新和品牌建设,中国阀门行业有望在国际市场上取得更大的突破和发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国阀门行业全景速览:全球产业逐步向我国转移,智能化是行业未来主要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2023年中国阀门行业全景速览:全球产业逐步向我国转移,智能化是行业未来主要发展趋势[图]

伴随着国家调整产业结构、转变经济增长方式和大力推广节能减排的措施,对下游行业的项目投资、技术改造需求有明显的刺激作用,使得化工、油气等行业下游领域需求量不断上涨,叠加设备正常的更新替换需求,推动了我国阀门行业规模的持续增长。据资料显示,2022年我国阀门行业市场规模为2602.82亿元,同比增长8.5%。