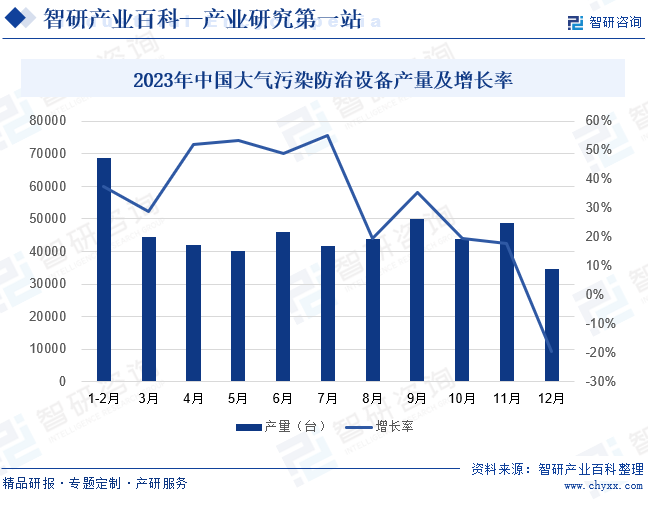

摘要:2023年我国大气污染防治设备产量整体呈上涨趋势,全年产量为47.47万台,同比增长22%。大气污染防治主要是为了减少大气中的污染物排放,而气体净化设备在大气污染防治中起到了关键作用。随着国家环保标准不断提升,气体净化设备的市场需求增长空间广阔。

一、定义及分类

气体净化设备是指能够滤除或杀灭空气污染物、有效提高空气清洁度的产品,以清除室内空气污染的家用和商用空气净化设备为主。根据净化技术,气体净化设备可以分为光触媒净化器、负离子净化器、活性炭净化器、臭氧净化器、HEPA空气净化器、静电除尘器。按照应用领域的不同,气体净化设备又可以分为家用气体净化设备、车载气体净化设备、医用气体净化设备、工业用气体净化设备和工程类气体净化设备等。

二、行业政策

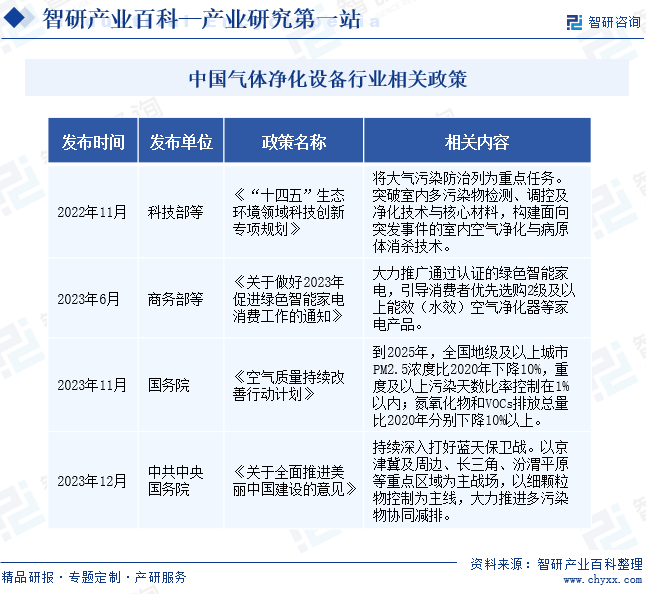

随着“双碳”战略的持续推进,我国各行业的环保标准不断提升,空气质量改善是其中的重要部分。2023年11月,国务院发布《空气质量持续改善行动计划》,提出“到2025年,全国地级及以上城市PM2.5浓度比2020年下降10%,重度及以上污染天数比率控制在1%以内;氮氧化物和VOCs排放总量比2020年分别下降10%以上”的发展目标。12月,中共中央国务院发布的《关于全面推进美丽中国建设的意见》中,再次强调持续深入打好蓝天保卫战。排放标准升级将推动企业加大环保投入,气体净化需求将有所增多,为气体净化设备带来广阔的市场。另外,国家也大力支持绿色家电开拓市场。2023年6月,商务部等部门发布《关于做好2023年促进绿色智能家电消费工作的通知》,提出大力推广通过认证的绿色智能家电,引导消费者优先选购2级及以上能效的空气净化器等家电产品。空气净化器是家居市场的主要气体净化设备,其市场需求也将有所增长。

三、行业壁垒

1、技术壁垒

气体净化技术涉及复杂的物理、化学和工程原理,要求研发者具备深厚的专业知识背景和丰富的实践经验。随着环保标准的不断提高,气体净化技术也需要不断创新和升级,以满足更为严格的净化要求。这就要求企业具备强大的研发实力和创新能力,能够不断推出高效、稳定、可靠的气体净化技术。此外,气体净化设备的制造和调试过程也充满挑战,需要精细的工艺和严格的质量控制。

2、认证壁垒

由于气体净化设备直接关系到环保和公共安全,因此必须通过一系列严格的认证程序,确保其性能和质量符合相关标准和要求。这些认证过程通常包括产品检测、性能评估、安全认证等多个环节,需要企业投入大量的人力、物力和时间。对于新进入者来说,由于缺乏相关的认证经验和资源,很难在短时间内通过认证,从而难以进入市场。

3、资金壁垒

气体净化设备的研发、生产和销售需要大量的资金投入。一方面,技术创新和产品研发需要持续的、大量的资金投入,以应对不断变化的市场需求和环保标准;另一方面,设备的制造、测试和市场推广也需要大量的资金支持。对于新进入者来说,由于缺乏资金积累,很难在短时间内形成规模化的生产和销售能力,难以与已经具有稳定资金链的企业竞争。

四、产业链

1、行业产业链分析

气体净化设备产业链上游主要是钢材、塑料、电子元件等原材料,这些原材料经过精细加工,成为气体净化设备的关键零部件,如管道、外壳、传感器等。上游产业的稳定发展,为气体净化设备的生产提供了坚实的物质基础,确保了设备的性能稳定和质量可靠。产业链中游是气体净化设备的研发和生产以及相关技术的突破。产业链下游则是气体净化设备的应用市场,涉及家电、汽车、医疗以及工业等领域。随着我国污染物排放标准的升高,工业领域的气体净化设备需求不断升级。同时,居民消费升级也带动家电、汽车领域的气体净化设备要求提高。

鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

鞍山钢铁集团公司 中国宝武钢铁集团有限公司 河北钢铁集团 中国首钢集团 山东钢铁集团有限公司 马钢(集团)控股有限公司 金发科技股份有限公司 广东银禧科技股份有限公司 青岛国恩科技股份有限公司 安徽国风新材料股份有限公司 立讯精密工业股份有限公司 紫光国芯微电子股份有限公司 台湾积体电路制造股份有限公司 华东科技股份有限公司 成都华微电子科技有限公司

2、行业领先企业分析

(1)创元科技股份有限公司

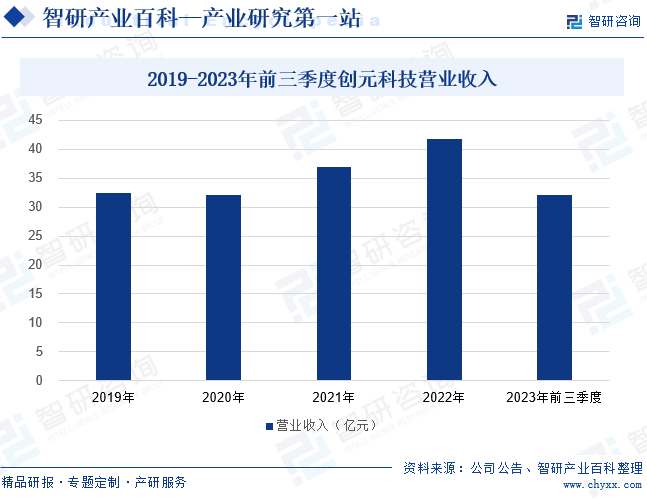

创元科技已经形成了以“洁净环保”和“瓷绝缘子”为双主业,精密轴承、磨具磨料、精密仪器等多种经营产业并存的格局。目前,创元科技的洁净环保业务主要为客户提供中高端的洁净室系统集成工程的整体解决方案,下游客户主要为新能源行业、电子信息行业、大健康行业。2020年至2022年,创元科技的营收规模持续上涨,2022年突破40亿元。2023年前三季度,创元科技的营业收入为32.03亿元,同比增长4.89%,继续保持增长势头。

(2)美埃(中国)环境科技股份有限公司

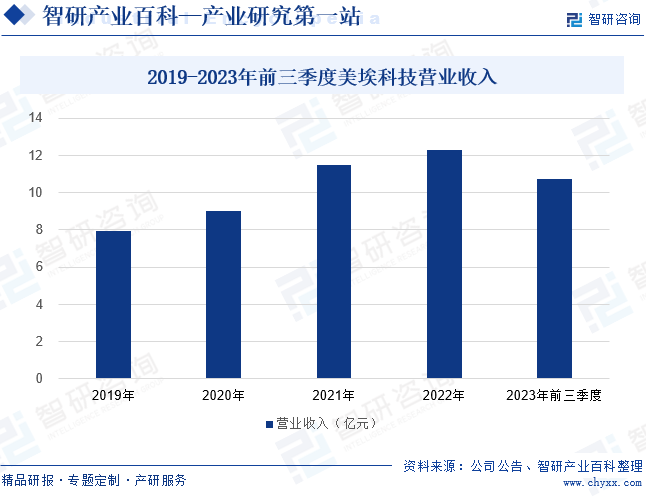

美埃科技成立于2001年,二十余年以来始终聚焦于半导体、生物制药、公共医疗卫生等领域的工业级超洁净技术的研发和应用,并将这一技术进一步转化应用于商用人居和工业除尘及VOCs治理等细分市场。美埃科技的主要产品包括风机过滤单元、过滤器、空气净化设备、工业除尘除油雾设备、VOCs 治理设备等。2019年至2022年,美埃科技的营业收入稳步上涨,2022年增至12.27亿元,同比增长6.72%。2023年美埃科技的营收增势进一步增强,前三季度营业收入为10.72亿元,较2022年同期增长27.89%。

五、行业现状

2023年1-11月,我国大气污染防治设备的产量保持增长趋势,尤其4月至7月,增长率高达50%,增势明显,不过12月产量有所下滑,增长率降至-19.6%。但2023年我国大气污染防治设备产量整体呈上涨趋势,全年产量为47.47万台,同比增长22%。大气污染防治主要是为了减少大气中的污染物排放,以改善空气质量,保护环境和人类健康。而气体净化设备在大气污染防治中起到了关键作用,其专门用于净化排放或处理的气体,通过各种技术手段去除气体中的有害成分。气体净化设备广泛应用于工业、能源、交通等领域,对于减少大气污染物的排放起到了至关重要的作用。随着国家环保标准不断提升,气体净化设备的市场需求增长空间广阔。

六、发展因素

1、有利因素

(1)市场需求持续增长

随着工业化进程的加速和环保意识的提高,各行业对气体净化设备的需求不断增加。这种增长不仅为气体净化设备行业提供了广阔的市场空间,也推动了企业加大研发投入,提升产品性能和质量。同时,市场需求的增长还促进了行业内的竞争,激励企业不断创新,提高服务水平,以满足市场的多样化需求。因此,市场需求持续增长是我国气体净化设备行业发展的重要驱动力,为行业的繁荣和可持续发展奠定了坚实基础。

(2)技术进步和创新

随着科技的不断突破,我国气体净化设备行业在技术研发和创新方面取得显著进展,推出了一批具有自主知识产权的高效、节能、环保的气体净化设备,设备性能得到显著提升,净化效率更高、能耗更低。新型的气体净化技术的突破不仅提高了设备的性能和质量,推动产品结构的优化和升级,满足市场对高效、环保、智能化气体净化设备的迫切需求;还降低了生产成本,增强企业的竞争力。

(3)国际市场开拓

随着全球环保意识的提升和国际贸易的不断发展,各国对气体净化设备的需求日益旺盛,为我国企业提供了广阔的国际市场空间。通过参与国际竞争,我国气体净化设备企业能够引进国外先进技术和管理经验,推动产品升级换代,提升竞争力。同时,国际市场的开拓也有助于我国气体净化设备品牌走向世界,提升国际影响力,进一步拓展市场份额。

2、不利因素

(1)市场竞争激烈

随着气体净化设备市场的不断扩大,越来越多的企业进入该领域。众多企业涌入市场,导致产品同质化严重,价格战愈演愈烈。这不仅压缩企业的利润空间,也可能降低行业的整体盈利水平。同时,激烈的市场竞争还使得一些企业为了追求短期利益,忽视了产品质量和售后服务,损害了行业的形象和信誉。此外,过度竞争还可能引发行业内的恶性竞争,阻碍行业的健康发展。

(2)国际市场竞争压力大

在国际市场上,我国气体净化设备企业面临着来自发达国家的强大竞争对手,这些国家的企业在技术、品牌、资金等方面具有明显优势。同时,国际市场的贸易保护主义抬头,对我国气体净化设备的出口也构成了障碍。这使得我国企业在国际竞争中处于相对弱势地位,难以获得更多市场份额。因此,面对国际竞争压力,我国气体净化设备企业需要加大技术创新和品牌建设力度,提升产品质量和服务水平,以增强国际竞争力。

(3)生产成本较高

由于气体净化设备涉及的技术复杂、材料要求高,以及生产过程中需要严格控制质量,导致设备制造成本较高。这不仅增加了企业的生产压力,也会限制产品价格的下调空间,使得我国气体净化设备在市场上的竞争力受到一定制约。此外,高成本还可能影响企业的研发投入和创新能力,阻碍行业的技术进步和产业升级。另外,高成本会导致产品价格偏高,限制部分潜在用户的购买意愿。

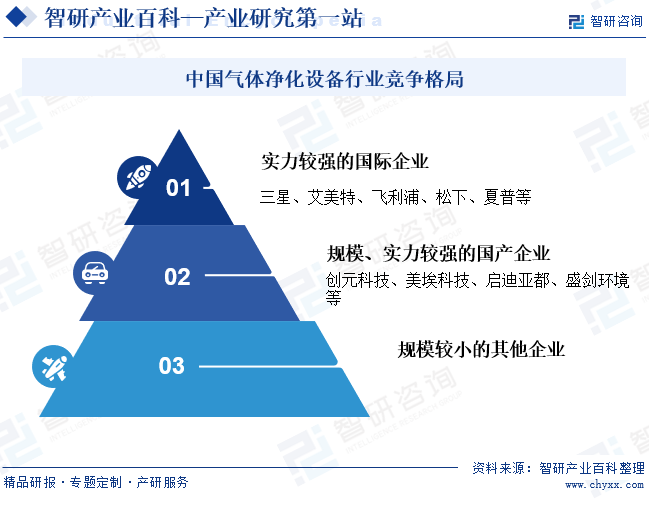

七、竞争格局

目前,我国气体净化设备行业可以划分为三梯队。第一梯队是实力较强的国际企业,其通常具有较强的企业规模、生产技术、产品研发和品牌优势,如三星、艾美特、飞利浦、松下、夏普等。第二梯队是规模、实力较强的国产企业,其气体净化设备已达到国际领先水平,如创元科技、美埃科技、启迪亚都、盛剑环境等。第三梯队企业数量较多但规模较小,以生产中低端产品为主,质量参差不齐,主要依靠低价获取市场占有率,竞争力较弱。

八、发展趋势

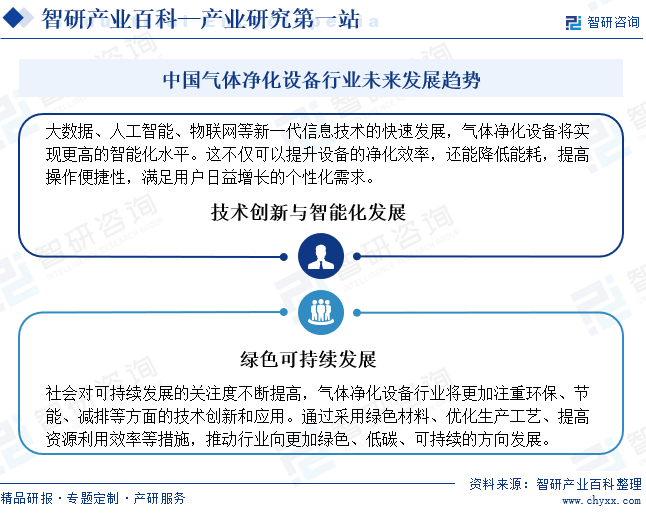

随着大数据、人工智能等新一代信息技术的融合应用,气体净化设备将实现更高的智能化水平。智能化设备能够实时监控净化过程,精准调整运行参数,从而大幅提升净化效率,降低能耗。同时,面对全球气候变化和环境污染的严峻挑战,气体净化设备行业必须积极承担社会责任,推动绿色可持续发展。通过研发高效、环保的净化技术,采用绿色材料和工艺,降低设备生产和使用过程中的能耗和排放,实现资源的循环利用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。