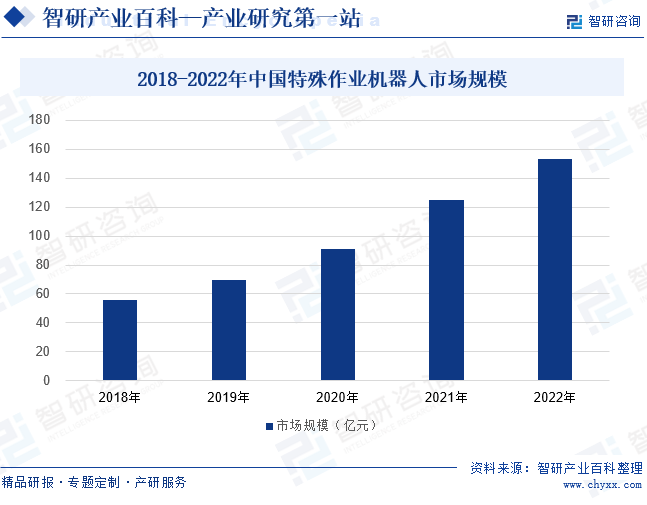

摘要:我国特殊作业机器人市场保持较快发展,各种类型产品不断出现,尤其在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,特殊作业机器人的应用需求突出。2018年以来,我国特殊作业机器人的市场规模稳步扩张,2022年突破150亿元。

一、定义及分类

特殊作业机器人即特种机器人,是应用于专业领域,一般由经过专门培训的人员操作或使用的,辅助或代替人执行任务的机器人。特殊作业机器人主要包括军事应用机器人、极限作业机器人、应急救援机器人等。随着科学技术的进步,特殊作业机器人对复杂环境的适应能力和自主性不断提高,特殊作业机器人已能胜任定位、导航、避障、跟踪、场景感知识别、行为预测等复杂工作,将在深海探测、空间探索、紧急救援、防恐防暴等诸多领域释放更大价值。

二、行业政策

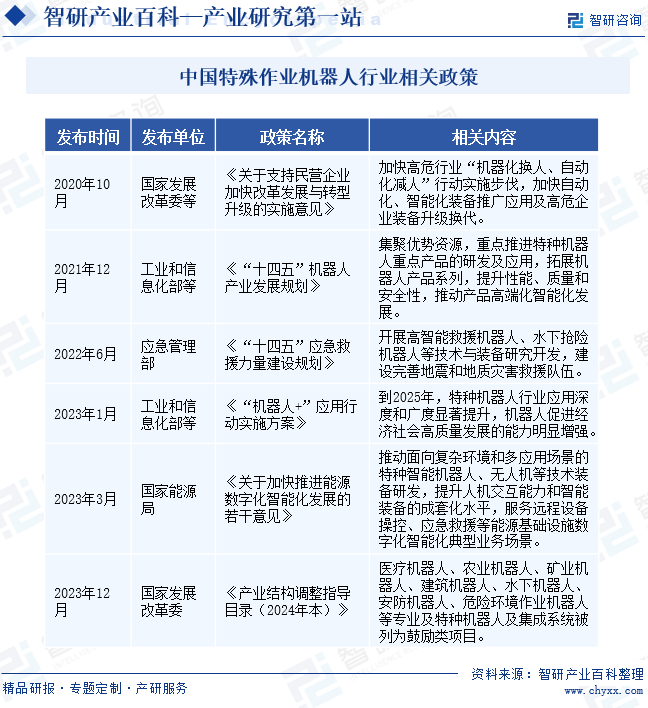

在应对各种自然灾害、公共安全事件中,特殊作业机器人可以代替人们在危险、复杂的环境中进行危险作业,既能降低人员伤亡可能性,还能提高作业效率。因此,特殊作业机器人受到市场的环境,国家政策也予以支持。2021年2月,工业和信息化部等部门发布《“十四五”机器人产业发展规划》,提出集聚优势资源,重点推进特种机器人重点产品的研发及应用。2023年1月,工业和信息化部等部门发布的《“机器人+”应用行动实施方案》中,提出“到2025年,特种机器人行业应用深度和广度显著提升”这一发展目标。2023年12月,国家发展改革委发布的《产业结构调整指导目录(2024年本)》中还明确将特种机器人列为鼓励类项目。在政策支持和相关技术的不断突破下,我国特殊作业机器人发展前景十分可观。

三、行业壁垒

1、技术壁垒

特殊作业机器人行业涉及高度复杂的机械设计、智能控制、传感器融合等关键技术,要求企业具备深厚的研发实力和创新能力。然而,目前我国在特殊作业机器人核心技术方面的积累和突破相对有限,导致许多高端产品和技术仍依赖进口。同时,随着技术的不断迭代和更新,技术门槛也在不断提高,这使得企业在技术研发和升级方面面临巨大的挑战。

2、知识产权壁垒

由于特殊作业机器人涉及复杂的技术研发和创新,知识产权的保护对于维护市场秩序、鼓励企业创新至关重要。然而,当前行业中存在知识产权侵权行为频发、维权成本较高等问题,导致许多企业的创新成果难以得到有效保护。这不仅影响了企业的创新积极性,也制约了特殊作业机器人行业的健康发展。因此,加强知识产权保护力度,建立健全的维权机制,是特殊作业机器人行业亟待解决的重要问题。

3、资金壁垒

特殊作业机器人行业的研发和生产需要投入大量资金,包括设备购置、材料采购、人员培训等方面,使得许多中小企业难以承担。此外,特殊作业机器人的市场推广和产业化进程也需要大量资金支持,但由于市场的不确定性以及回报周期的较长,投资者往往持谨慎态度。因此,资金短缺成为了制约特殊作业机器人行业发展的关键因素。为了克服这一壁垒,行业需要积极寻求多元化的融资渠道,加强与金融机构的合作,以推动行业的快速发展。

四、产业链

1、行业产业链分析

特殊作业机器人产业链上游为减速器、伺服电机、控制器、激光雷达、芯片、传感器等零部件。这些零部件的研发与生产,为特殊作业机器人的稳定运行与高效作业提供了坚实的物质和技术支撑。产业链中游为特殊作业机器人的研发和生产。下游为应用市场,广泛地涉及军事、农业、消防救援、电力、建筑、物流、医疗等诸多领域。

宁波中大力德智能传动股份有限公司 苏州绿的谐波传动科技股份有限公司 浙江双环传动机械股份有限公司 巨轮智能装备股份有限公司 深圳市汇川技术股份有限公司 德国西门子股份公司 松下电器机电(中国)有限公司 南京埃斯顿自动化股份有限公司 武汉华中数控股份有限公司 深圳市英威腾电气股份有限公司 深圳拓邦股份有限公司 深圳市汇川技术股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威腾电气股份有限公司 上海思岚科技有限公司 上海禾赛科技有限公司 图达通智能科技(苏州)有限公司 览沃科技有限公司

宁波中大力德智能传动股份有限公司 苏州绿的谐波传动科技股份有限公司 浙江双环传动机械股份有限公司 巨轮智能装备股份有限公司 深圳市汇川技术股份有限公司 德国西门子股份公司 松下电器机电(中国)有限公司 南京埃斯顿自动化股份有限公司 武汉华中数控股份有限公司 深圳市英威腾电气股份有限公司 深圳拓邦股份有限公司 深圳市汇川技术股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威腾电气股份有限公司 上海思岚科技有限公司 上海禾赛科技有限公司 图达通智能科技(苏州)有限公司 览沃科技有限公司

2、行业领先企业分析

(1)亿嘉和科技股份有限公司

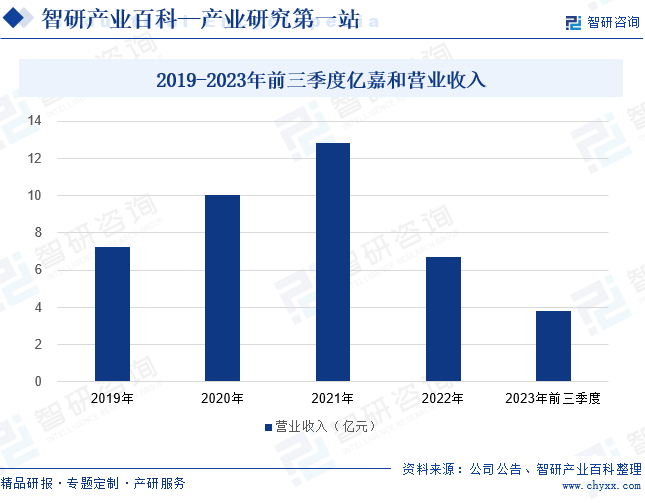

亿嘉和主要从事特种机器人产品的研发、生产、销售及智能化服务。亿嘉和以电力行业特种机器人为发展核心,通过推进实施“机器人+行业”全面发展战略,成功覆盖商业清洁、新能源充电、轨道交通等新行业领域,其产品主要分为操作类机器人、巡检类机器人、商用清洁机器人、智能化系统及解决方案、消防类机器人。2019年至2021年,亿嘉和的营收规模持续上涨,2022年却出现明显下滑,降至6.69亿元,同比下滑47.69%。2023年亿嘉和的营收规模下滑趋势继续,前三季度营业收入为3.83亿元,同比下滑35.16%。

(2)杭州景业智能科技股份有限公司

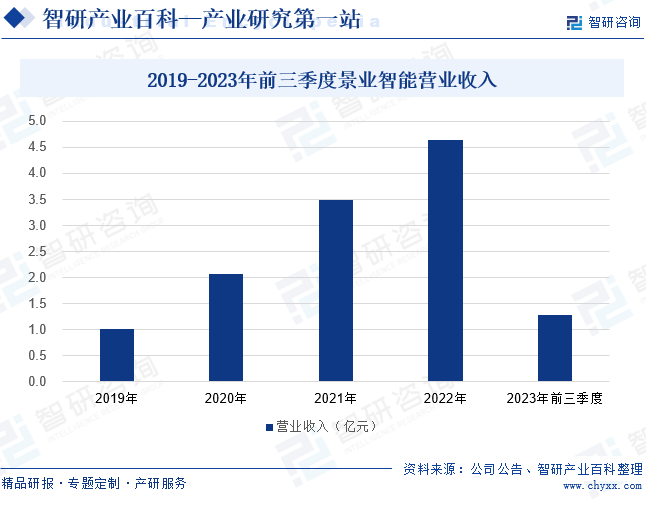

景业智能主要从事特种机器人及智能装备的研发、生产及销售,主要涉及特种机器人、核工业智能装备系统、非核专用智能装备系统等行业。景业智能的特种机器人产品包括耐辐照关节式机器人、耐辐照坐标式机器人、分析用取样机器人、防爆 AGV 等,主要应用于核工业、国防军工、新能源电池、医药大健康、职业教育等领域。2019年至2022年,景业智能的营业收入稳步上涨,2022年突破4.5亿元。2023年景业智能的营收增势减弱,前三季度营业收入为1.29亿元,同比下滑42.29%。

五、行业现状

随着全球特殊作业机器人整机性能持续提升,在极端环境、危险作业等场景下的操作能力大幅增强,促进太空探测、深海探索、应急救援等应用领域的需求持续释放。目前,我国特殊作业机器人市场保持较快发展,各种类型产品不断出现,尤其在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,特殊作业机器人的应用需求突出。2018年以来,我国特殊作业机器人的市场规模稳步扩张,2022年突破150亿元。未来,在政策、市场以及技术等多重利好因素的推动下,我国特殊作业机器人市场规模还将持续扩容。

六、发展因素

1、机遇

(1)人才培养与科研实力提升

随着相关领域的专业人才不断涌现,特殊作业机器人行业获得了强大的智力支持。这些人才不仅具备深厚的理论基础,还拥有丰富的实践经验,为行业的技术创新和产品研发提供了源源不断的动力。同时,科研实力的提升也推动了特殊作业机器人技术的快速发展,使得我国在该领域取得了一系列重要突破。这些突破不仅提升了我国特殊作业机器人行业的国际竞争力,也为行业的可持续发展奠定了坚实基础。

(2)产业链逐步完善

随着上下游产业的不断发展,特殊作业机器人的产业链日益完善,从上游的原材料供应、关键零部件制造,到中游的机器人组装与系统集成,再到下游的市场应用与售后服务,各环节都形成了紧密的衔接与协作。这不仅提高了生产效率,降低了生产成本,还使得特殊作业机器人产品更具竞争力。同时,产业链的完善也促进了技术创新与产业升级,推动了我国特殊作业机器人行业的持续健康发展。

(3)国际交流合作增多

通过与国际先进企业和研究机构的深入合作,我国特殊作业机器人行业得以引进国外先进的技术和管理经验,加速了技术创新和产品升级的步伐。同时,国际交流合作也促进了市场开拓和品牌推广,提升了我国特殊作业机器人产品的国际竞争力。此外,国际合作还有助于构建更加开放、包容的行业生态,为我国特殊作业机器人行业的长远发展注入了新的活力。

2、挑战

(1)行业标准和法规不完善

由于缺乏统一的标准和规范,企业在产品研发、生产和销售过程中面临诸多不确定性,增加了运营成本和市场风险。同时,不完善的法规也限制了行业的健康发展,使得一些创新技术和产品难以得到及时认可和推广。此外,缺乏标准化的评估和监管机制也可能导致市场秩序混乱,损害消费者利益。因此,完善行业标准和法规对于促进特殊作业机器人行业的健康发展至关重要。

(2)市场接受度有待提高

尽管特殊作业机器人在某些领域具有显著的优势,但由于其高昂的成本和复杂的操作,很多用户可能对其持观望态度。并且,特殊作业机器人技术相对新颖,且在一些领域的应用尚处于探索阶段,许多潜在用户对其性能、稳定性及成本效益也持观望态度。这导致市场需求增长缓慢,限制了行业的快速发展。此外,市场接受度低还导致企业研发投入难以及时获得回报,影响创新积极性。

(3)企业资金压力大

特殊作业机器人的研发、生产和市场推广都需要大量的资金投入,包括设备购置、研发投入、人员培训以及市场开拓等方面。然而,许多企业在面临激烈的市场竞争和快速的技术更新时,资金压力日益凸显。资金短缺不仅限制了企业的研发投入和产品创新,还可能影响企业的正常运营和市场拓展。因此,缓解企业资金压力,提供多元化的融资渠道,对于特殊作业机器人行业的健康发展至关重要。

七、竞争格局

我国特殊作业机器人行业第一梯队由一些具有强大研发实力和市场影响力的企业组成,如亿嘉和、新松、海伦哲、中信重工等。这些企业在特殊作业机器人领域拥有深厚的技术积累和较高的品牌知名度。第二梯队则包括一些在特种机器人领域具有一定研发实力和市场影响力的企业,如哈工大机器人、景业智能、天津斯卡特、合时智能等。这些企业在特定领域或特定产品上拥有较强的竞争力,能为特定行业或场景提供有效的解决方案。第三梯队则主要由一些新兴企业或中小企业组成,如国兴智能、海图智能、青岛赶海、斯坦德等。

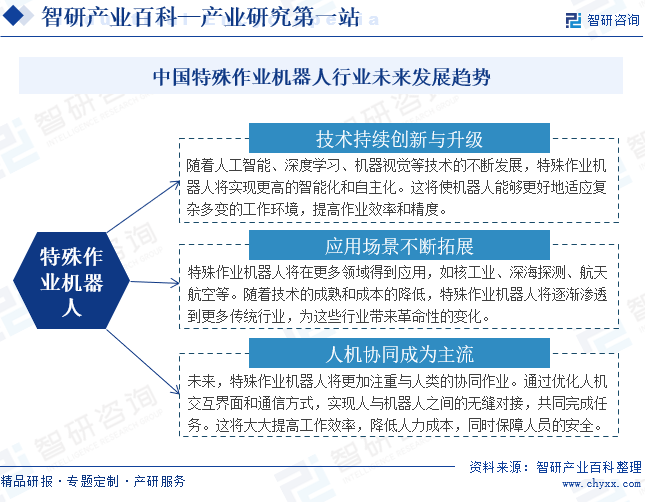

八、发展趋势

技术创新与升级将持续推动特殊作业机器人的发展。随着人工智能、机器视觉等前沿技术的突破,特殊作业机器人将实现更高的智能化和自主化,能够在复杂多变的环境中高效、精准地完成作业任务。并且,特殊作业机器人的应用场景也将不断拓展,从核工业、深海探测到航天航空等领域,特殊作业机器人将逐渐取代人类执行高风险、高难度的作业任务,同时还将渗透到更多传统行业,推动这些行业的转型升级。人机协同将成为特殊作业机器人发展的重要方向。通过优化人机交互界面和通信方式,机器人将能够更好地与人类协同作业,共同完成任务,提高工作效率和安全性。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。