2020年中国汽车市场虽一度受疫情影响,但回暖态势不减,全年中国汽车销量达到2531.1万辆,连续12年蝉联全球第一位。其中,新能源汽车销量达到136.7万辆,创历史新高。

一、汽车行业总体产销量统计

随着中国经济水平的不断提升,中国汽车保有量一直处于上升的状态。2012年中国汽车保有量为1.21亿辆,2020年中国汽车保有量增长至2.81亿辆。

2012-2020年中国汽车保有量

资料来源:国家统计局、公安部、智研咨询整理

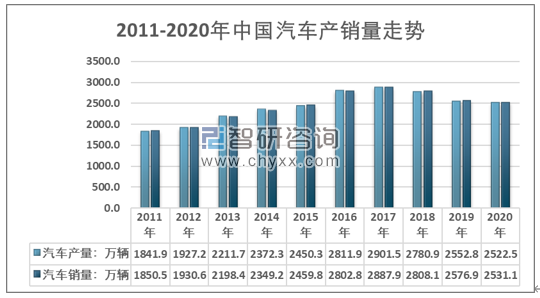

根据智研咨询发布的《2021-2027年中国汽车行业竞争格局分析及投资前景规划报告》显示:2017年以后,中国汽车行业进入调整期,汽车产销量均有所下降。2011年中国汽车产量为1841.9万辆,汽车销量为1850.5万辆;2019年中国汽车产量为2552.8万辆,汽车销量为2576.9万辆;2020年,汽车产销分别完成2522.5万辆和2531.1万辆。

2011-2020年中国汽车产销量

资料来源:汽车工业协会、智研咨询整理

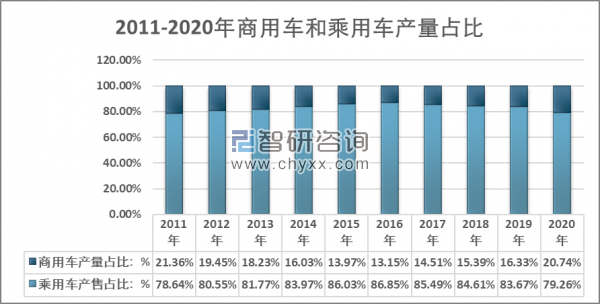

总体而言,中国汽车行业主要以乘用车为主,但2016年以后,中国乘用车的产销量占比有所下降。2020年,中国乘用车销量占比为79.7%,产量占比为77.26%。

2011-2020年商用车和乘用车销量占比

资料来源:汽车工业协会、智研咨询整理

2011-2020年商用车和乘用车产量占比

资料来源:汽车工业协会、智研咨询整理

二、商用车和乘用车产销量走势

2011年中国乘用车产量为1448.5万辆,乘用车销量为1447.2万辆;2019年中国乘用车产量为2136.0万辆,乘用车销量为2144.4万辆;2020年,乘用车产销1999.4万辆和2017.8万辆,同比下降6.5%和6.0%,降幅比上年收窄2.7个百分点和3.6个百分点。在乘用车主要品种中,与上年相比,运动型多用途乘用车(SUV)产销结束下降,呈小幅增长,其他三大类乘用车品种产销均呈下降,其中多功能乘用车(MPV)降幅最为明显。

2011-2020年中国乘用车产销情况

资料来源:汽车工业协会、智研咨询整理

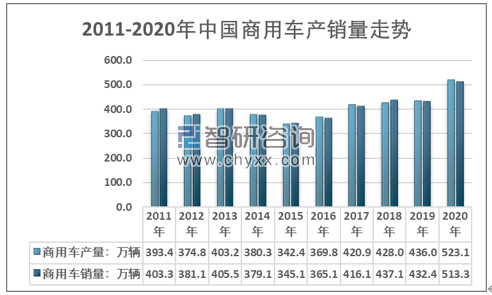

2011年中国商用车产量为393.4万辆,商用车销量为403.3万辆;2019年中国商用车产量为436.0万辆,商用车销量为432.4万辆;2020年,商用车产销523.1万辆和513.3万辆,同比增长20.0%和18.7%。在商用车主要品种中,与上年相比,客车产销呈小幅下降,货车呈较快增长。

2011-2020年中国商用车产销情况

资料来源:汽车工业协会、智研咨询整理

2011年中国新能源汽车产量为0.84万辆,新能源汽车销量为0.82万辆;2019年中国新能源汽车产量为124.19万辆,新能源汽车销量为120.6万辆; 2020年,新能源汽车产销136.6万辆和136.7万辆,同比增长7.5%和10.9%。在新能源汽车主要品种中,与上年相比,纯电动汽车和插电式混合动力汽车产销均呈增长,表现均明显好于上年。

2011-2020年中国新能源汽车产销情况

资料来源:汽车工业协会、智研咨询整理

三、汽车行业区域集中度

根据国家统计局数据可知,中国汽车生产主要集中在华南和华东地区。2019年华南地区汽车产量为494.7万辆,产量占比为19.38%;华东地区汽车产量为678.1万辆,产量占比为26.57%。

2011-2019年中国各区域汽车产量情况

资料来源:国家统计局、智研咨询整理

2019年中国汽车产量区域分布情况

资料来源:汽车工业协会、智研咨询整理

2010-2019年中国各省市汽车产量

地区 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

北京 | 150.3 | 150.5 | 166.2 | 200.0 | 206.3 | 202.4 | 238.0 | 197.0 | 165.3 | 164 |

天津 | 73.8 | 75.7 | 63.8 | 55.7 | 51.2 | 52.9 | 52.9 | 83.3 | 86.3 | 104.1 |

河北 | 71.0 | 72.1 | 82.5 | 97.4 | 97.8 | 112.9 | 128.6 | 100.9 | 121.1 | 105 |

山西 | 0.3 | 0.6 | 0.7 | 0.0 | 0.0 | 0.0 | 0.7 | 9.3 | 10.8 | 6.5 |

内蒙古 | 5.2 | 3.7 | 2.1 | 1.7 | 2.4 | 2.6 | 2.1 | 3.1 | 0.5 | 0 |

辽宁 | 70.8 | 75.5 | 83.6 | 108.0 | 112.1 | 109.0 | 107.9 | 94.8 | 94.9 | 79.2 |

吉林 | 164.2 | 155.7 | 156.5 | 164.7 | 237.4 | 208.1 | 254.0 | 276.9 | 276.9 | 288.9 |

黑龙江 | 24.8 | 18.2 | 9.8 | 10.5 | 10.8 | 8.0 | 7.6 | 12.2 | 16.3 | 18.9 |

上海 | 169.9 | 191.6 | 202.4 | 226.9 | 247.4 | 243.0 | 260.8 | 291.3 | 297.8 | 274.9 |

江苏 | 74.4 | 80.4 | 88.7 | 107.2 | 121.6 | 115.8 | 138.6 | 119.9 | 121.9 | 82.8 |

浙江 | 31.9 | 30.6 | 32.7 | 30.6 | 30.9 | 41.1 | 58.1 | 74.0 | 119.2 | 99.1 |

安徽 | 118.9 | 117.0 | 104.2 | 100.7 | 93.4 | 117.0 | 139.1 | 115.8 | 82.4 | 77.6 |

福建 | 19.5 | 18.6 | 18.3 | 20.6 | 18.1 | 19.2 | 21.8 | 27.9 | 24.0 | 16.9 |

江西 | 37.3 | 34.4 | 34.4 | 36.8 | 46.2 | 42.1 | 53.6 | 56.6 | 55.0 | 49.1 |

山东 | 81.5 | 76.3 | 90.3 | 104.4 | 103.0 | 81.9 | 86.9 | 91.6 | 87.9 | 77.7 |

河南 | 23.5 | 36.6 | 37.6 | 40.6 | 40.9 | 32.9 | 58.5 | 46.5 | 58.9 | 60.9 |

湖北 | 157.8 | 131.9 | 118.9 | 158.7 | 174.5 | 196.4 | 243.5 | 266.6 | 241.9 | 224 |

湖南 | 16.6 | 16.2 | 17.3 | 32.1 | 29.5 | 36.3 | 47.7 | 51.9 | 52.9 | 56.1 |

广东 | 134.8 | 150.3 | 138.5 | 199.9 | 216.8 | 239.4 | 280.1 | 318.2 | 321.6 | 311.7 |

广西 | 136.6 | 142.4 | 167.3 | 186.9 | 209.2 | 229.4 | 245.3 | 245.2 | 215.1 | 183 |

海南 | 13.6 | 15.2 | 12.9 | 10.8 | 9.0 | 7.0 | 6.7 | 4.0 | 2.1 | 0 |

重庆 | 161.4 | 166.6 | 191.0 | 184.0 | 231.4 | 260.9 | 266.3 | 251.6 | 172.6 | 138.3 |

四川 | 10.2 | 12.9 | 39.7 | 80.5 | 32.4 | 42.3 | 53.0 | 83.2 | 74.7 | 61.9 |

贵州 | 0.8 | 1.3 | 0.5 | 0.0 | 0.0 | 0.0 | 1.6 | 0.3 | 0.5 | 4.6 |

云南 | 10.2 | 9.7 | 10.9 | 8.0 | 11.0 | 11.7 | 13.3 | 14.3 | 15.9 | 10 |

陕西 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

甘肃 | 65.2 | 55.7 | 54.5 | 42.2 | 37.5 | 34.1 | 42.0 | 61.6 | 62.1 | 54.7 |

青海 | 2.1 | 2.1 | 2.4 | 2.1 | 0.7 | 2.4 | 1.2 | 1.9 | 1.1 | 0.1 |

宁夏 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

新疆 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

新疆维吾尔自治区 | 0.18 | 0.11 | 0.16 | 1 | 1.1 | 1.6 | 2.06 | 2.05 | 2.48 | 2.5 |

资料来源:汽车工业协会、智研咨询整理

四、汽车产业市场集中度

2019年1-12月,汽车销量排名前十位的企业集团销量合计为2329.5万辆,同比下降6.7%,高于行业增速1.5个百分点;前十名企业汽车销售量占汽车销售总量的90.4%,高于2018年同期1.2个百分点。2020年,汽车销量排名前十位的企业集团销量合计为2264.4万辆,占汽车销售总量的89.5%,低于2019年同期0.9个百分点。

2011-2020年中国汽车销量前十企业市场份额变化

资料来源:汽车工业协会、智研咨询整理

2020年,中国品牌乘用车销售占比进一步下降,占乘用车销售总量的38.4%,占有率比2019年同期下降1.2个百分点。

2011-2020年中国品牌乘用车占乘用车销量份额变化

资料来源:汽车工业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国液化石油气汽车行业市场运行格局及未来趋势研判报告

《2024-2030年中国液化石油气汽车行业市场运行格局及未来趋势研判报告》共十二章,包含液化石油气汽车行业重点企业发展调研,液化石油气汽车行业风险及对策,液化石油气汽车行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。