内容概况:近年来,汽车产销量在疫情、芯片短缺、原材料价格上涨以及国际政治经济因素的影响下,呈现出先下降后上升的趋势,2020年,中国汽车产量和销量分别下降至2523万辆和2531万辆,同比分别下降2.0%和1.9%,但之后逐渐回升,截至2023年7月中国汽车产销量累计为1565万辆和1563万辆,同比增长7.4%和7.9%。这一趋势得益于国民经济持续增长和居民收入增加的态势。近年来,中国消费水平不断提升,汽车作为消费升级的重要组成部分,未来有望继续发展。截至2022年年底,中国汽车保有量已达到3.19亿辆,同比增加5.81%,但每千人汽车保有量为256辆,与一些发达国家仍存在一定差距。随着居民收入的提高和消费水平的不断升级,中国汽车市场还有增长的空间。为了迎合年轻消费群体的需求,汽车行业不断进行技术升级。随着更多年轻消费群体的加入,汽车行业有望再次迎来新的机遇。2023年6月,政府进一步加强了对汽车产业的消费提振措施,稳定和扩大汽车消费,使更多人受益。这些举措将进一步推动汽车市场的发展。

关键词:汽车、芯片短缺、疫情、需求、战争

一、全球汽车行业情况

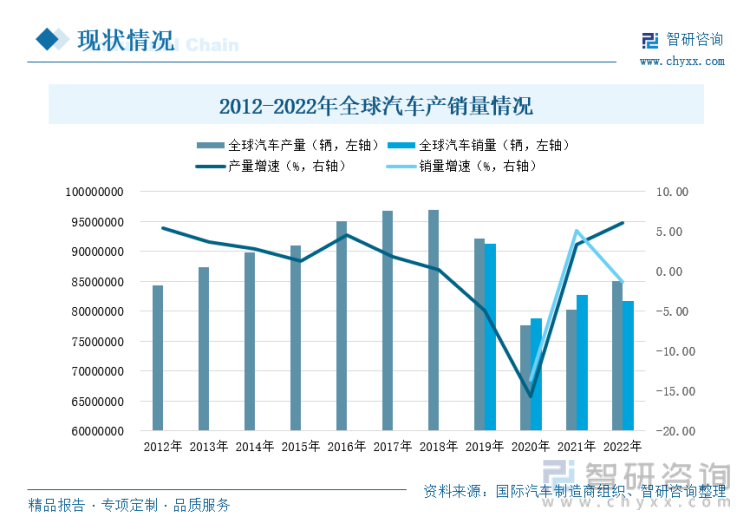

近年来,全球汽车产业一直在快速发展。汽车不仅成为了许多国家经济的重要支柱,而且对全球经济发展产生了深远影响。从2012年到2019年,全球汽车产量保持了逐渐增长的趋势。产量从2012年的8422万辆增加到2019年的9212万辆。然而,由于受到全球疫情和汽车消费低迷的影响,2020年全球汽车产量和销量都出现了下降。2020年的汽车产量仅为7765万辆,同比下降15.71%;汽车销量为7879万辆,同比下降13.65%。随着2021年全球疫情得到缓解,居民对汽车的需求增加,产销量出现了小幅增长。2022年,全球汽车产量增长至8502万辆,同比增长6.00%;而汽车销量下降至8163万辆,同比下降1.36%。这一年,全球市场受到了全球经济波动和俄乌战争等政治经济因素的影响,市场需求不稳定。

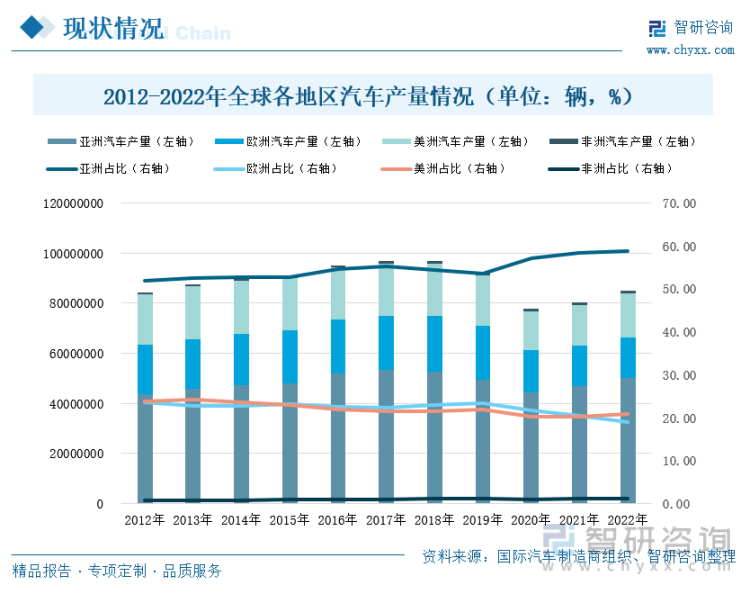

生产方面,亚洲地区汽车产量呈现震荡平稳走势,2022年其产量为5002万辆,同比增长6.95%,而其占全球产量比重处于波折上升走势,从2012年的51.91%上升至2022年的58.84%,亚洲地区在汽车生产方面具有优势,主要得益于充足的劳动力和相对较低的生产成本,同时拥有较为稳定和发达的制造业基础以及丰富的资本投资,未来其比重仍将继续拉大;欧洲地区的汽车产量呈现出先增长后直线下降走势,产量从2012年的1983万辆增加至2018年的2226万辆,后一路下降至2022年的1622万辆,2022年同比下降0.74%,而其占全球产量比重呈现波折下降走势,从2012年的23.54%震荡下行至2022年的19.07%,这主要是由于疫情导致了供应链中断和芯片短缺,再加上俄乌战争的影响,欧洲国家的汽车生产面临了停电和能源价格飙升等压力,直接影响其汽车产量水平;

美洲汽车产量也呈现震荡下行的趋势,从2012年的2009万辆震荡下滑至2022年的1776万辆,其占全球产量比重呈现震荡下滑趋势,从2012年的23.85%震荡下滑至2022年的20.89%,主要原因是疫情影响导致汽车芯片供应不足,从而影响了汽车产量的预期;非洲地区汽车产量处于震荡上行走势,从2012年的59万辆震荡上行至2022年的102万辆,2022年同比增长12.73%,其占全球产量比重呈现震荡上升走势,从2012年的0.70%上升至2022年的1.20%,尽管相对于其他地区,非洲地区的人均汽车拥有量较低,但该地区的汽车行业发展潜力巨大。目前,许多汽车企业都在非洲地区进行布局,预计未来非洲地区的汽车产量将得到大力发展。

根据数据显示,中国是全球汽车产量最多的国家。2022年,中国的汽车产量达到了2702万辆,占全球市场比重的31.78%,接近全球汽车产量的三分之一。中国凭借其制造业强大的实力成为了汽车生产的巨头;紧随其后的是美国,2022年美国的汽车产量为1006万辆,占全球市场比重的11.83%。美国的汽车制造业市场相对稳定,保持着一定的竞争力;排名第三的是日本,2022年日本的汽车产量为784万辆,占全球市场比重的9.22%。然而,随着新能源汽车的不断发展,日本的传统汽车制造业市场份额逐渐下降。

从销量方面来看,亚洲地区销量呈现震荡平稳走势,从2019年的4372万辆震荡至2022年的4457万辆,2022年同比增长4.31%,同时,亚洲地区的汽车销量在全球市场比重上也呈现持续攀升的趋势,截止2022年其比重达到54.60%;然而,欧洲地区销量呈现震荡下行走势,从2019年的2093万辆下滑至2022年的1508万辆,2022年同比下降10.66%,欧洲地区的汽车销量在全球市场比重上也不断下滑,其比重从2019年的22.94%一路下滑至2022年的18.48%;美洲地区的汽车销量同样呈现震荡下滑的趋势,从2019年的2539万辆下滑至2022年的2089万辆,2022年同比下降5.12%,美洲地区的汽车销量在全球市场比重上也在震荡下行,其比重从2019年的27.83%下滑至2022年的25.59%;非洲地区的汽车销量也呈现震荡下行的趋势,2022年其销量为109万辆,同比下降3.78%,然而,非洲地区的汽车销量在全球市场比重上略微上升,2022年其比重为1.34%。市场总体呈现亚洲地区市场销量稳定发展现状。

相关报告:智研咨询发布的《中国汽车行业市场运行状况及投资潜力研究报告》

按照各国家的汽车销量情况来看,中国在销量方面遥遥领先,2022年中国销量为2686万辆,同比增长2.09%,中国的汽车销量占据了全球市场比重的32.91%,并且呈现出需求强劲的趋势;紧随其后的是美国,在销量排名中位居第二,2022年美国的汽车销量为1423万辆,同比下降7.65%,美国的汽车销量占据了全球市场比重的17.43%,但其销量比重正在不断下滑。这主要受到国内通胀压力上升等因素的影响,导致汽车销量低于预期;销量排名第三的是日本,2022年日本的汽车销量为420万辆,同比下降5.55%,日本的汽车销量占据了全球市场比重的5.15%,但其比重也在持续下滑。整体来看,需求强劲的汽车市场主要集中在中国和美国这两个国家。

二、中国汽车行业情况

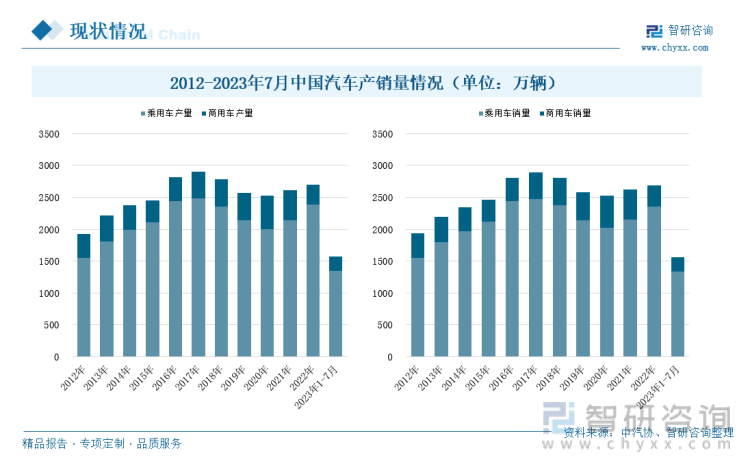

近年来,汽车产销量在疫情、芯片短缺、原材料价格上涨以及国际政治经济因素的影响下,呈现出先下降后上升的趋势,2020年,中国汽车产量和销量分别下降至2523万辆和2531万辆,同比分别下降2.0%和1.9%,但之后逐渐回升,截至2023年7月中国汽车产销量累计为1565万辆和1563万辆,同比增长7.4%和7.9%。这一趋势得益于国民经济持续增长和居民收入增加的态势。近年来,中国消费水平不断提升,汽车作为消费升级的重要组成部分,未来有望继续发展。截至2022年年底,中国汽车保有量已达到3.19亿辆,同比增加5.81%,但每千人汽车保有量为256辆,与一些发达国家仍存在一定差距。随着居民收入的提高和消费水平的不断升级,中国汽车市场还有增长的空间。为了迎合年轻消费群体的需求,汽车行业不断进行技术升级。随着更多年轻消费群体的加入,汽车行业有望再次迎来新的机遇。2023年6月,政府进一步加强了对汽车产业的消费提振措施,稳定和扩大汽车消费,使更多人受益。这些举措将进一步推动汽车市场的发展。

近年来,中国的新能源汽车市场一直保持着强劲发展态势,并且连续八年成为全球最大的新能源汽车市场。根据2022年的数据,排名前十位的汽车企业集团的销量总计为2315万辆,同比增长2.3%,占总销量的86.2%,比2021年增加0.2个百分点。在排名前十的企业中,比亚迪在新能源市场上的表现持续走强,销量增速最为明显。广汽和奇瑞的销量也呈两位数快速增长,长安和吉利销量呈个位数增长,其他企业则有不同程度的下降。2022年,新能源汽车销量排名前十的企业集团销量总计为568万辆,同比增长1.1倍,占新能源汽车销售总量的82.4%,比2021年增加5.9个百分点。在新能源销量排名前十的企业中,比亚迪累计销量超过180万辆,各企业的销量同比也都有不同程度的增长。根据中国汽车工业协会的数据显示,受到政策和市场的双重影响,在2023年7月,中国的新能源汽车市场继续保持了强劲增长,产量和销量分别达到459万辆和453万辆,同比分别增长40.0%和41.7%,整个新能源汽车市场的需求依然保持着强劲的趋势。受到海外疫情对汽车产业链的影响以及国内汽车市场结构调整的影响,中国的品牌车企紧抓新能源和智能网联转型的机遇,推动了汽车电动化、智能化升级和产品结构优化,因此得到了广大消费者的喜爱,同时也提升了企业在国际市场上的影响力。截止到2023年7月,我国新能源汽车出口量达到64万辆,同比增长1.5倍。总的来说,近年来中国的新能源汽车的竞争力和市场份额都在逐步提升。

目前,汽车行业面临的一个关键问题是供应链的稳定性。全球范围内的半导体短缺问题预计将持续数年,这对汽车行业和其他众多行业来说都是一个挑战。2022年,全球车规级芯片供应仍然紧张,出现了结构性短缺的情况。这主要集中在英飞凌、恩智浦、意法半导体等主流品牌的控制类、功率器件类、电源类芯片等方面,各企业的缺口依然很大。此外,国内的芯片替代方案需要大量的投入,而且回报不高,导致主机厂对替代芯片的积极性较低。目前,国际形势更加严峻,美国拜登政府签署了《芯片和科学法案》,限制中国芯片产业的发展,对中国汽车产业的智能化进程构成了阻碍。另外,快速发展的新能源汽车对上游动力电池原材料需求巨大,但上游资源开发跟不上新能源汽车的发展速度。因此,动力电池等大宗原材料的价格一直持续高位运行,供应链的稳定性依然面临挑战。

2023年,汽车行业有望延续稳定增长的趋势。全球汽车芯片短缺情况可能会得到改善,之前受疫情等因素压抑的需求有望释放。我国的国民经济总体保持稳定,预计政府会继续支持国内需求的发展。然而,国际形势复杂多变,疫情情况尚未明朗,以及车用芯片和电池产业链的问题等,都可能给2023年我国汽车行业的发展带来一些不确定性。在政策方面,国务院发布了《扩大内需战略规划纲要(2022-2035年)》,继续推动国内消费,建立强大的国内市场,促进内循环。纲要中提出,要全面促进消费,加快消费升级,释放出行消费潜力。推动汽车消费从购买管理向使用管理转变。推进汽车电动化、互联网连接和智能化,加强停车场、充电桩、换电站、加氢站等配套设施建设。还将方便二手车交易。此外,国家已经明确表示2023年将继续实行新能源汽车免征购置税政策,并且一些城市如上海也推出了汽车购置和以旧换新等方面的补贴政策。在政策和技术的双重支持下,汽车行业将继续保持强劲的发展势头。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车行业市场运行状况及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车行业市场运行状况及投资潜力研究报告

《2024-2030年中国汽车行业市场运行状况及投资潜力研究报告》共十二章,包含汽车工业政策环境,汽车工业发展规划,汽车产业前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。