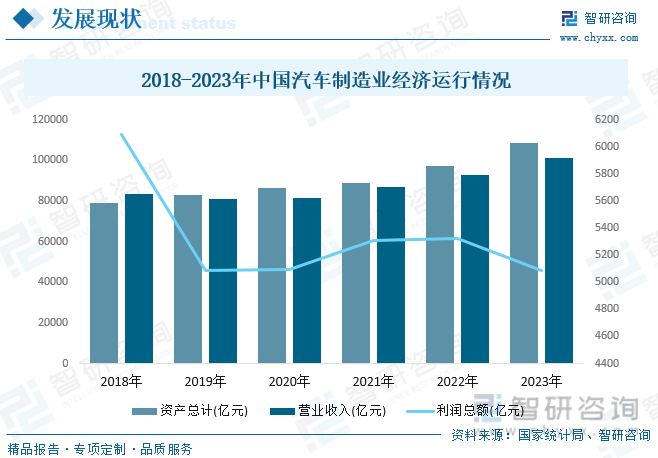

内容概况:我国汽车行业自起步以来,经过几十年的发展,已经取得了显著的成果,现已成为全球汽车生产及销售大国。随着我国经济的不断发展、科技的不断进步以及汽车智能化和网联化程度的提升,我国汽车行业规模持续扩张。数据显示,2023年我国汽车制造业资产总计108668.3亿元;营业收入为100975.8亿元;利润总额为5086.3亿元。

关键词:汽车行业发展趋势 汽车行业竞争格局 汽车产销量 汽车进出口

一、概述

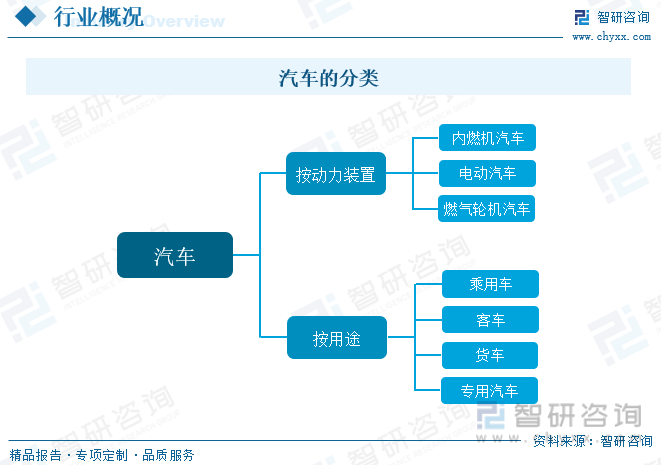

汽车,是指由动力驱动、具有四个或四个以上车轮的非轨道承载的车辆,包括与电力线相联的车辆(如无轨电车);主要用于载运人员和/或货物(物品);牵引载运人员和/或货物(物品)的车辆或特殊用途的车辆;专用作业。汽车的种类多样,根据动力装置的不同,可分为内燃机汽车、电动汽车、燃气轮机汽车;按用途的不同可分为乘用车、客车、货车、专用汽车等。

二、行业政策

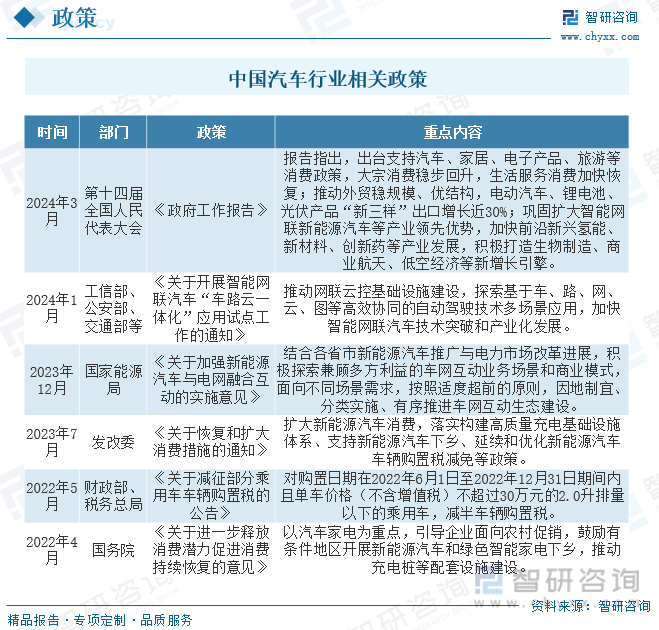

汽车产业作为我国国民经济的重要支柱产业、经济增长与转型的重要抓手,受到中国政府的高度重视。未来,政府将继续通过支持消费、完善基础设施配套、鼓励创新等手段,支持中国汽车产业做大做强;在持续推进“新能源”转型的同时,下一阶段将积极引导汽车的“智能网联化”,使其成为带动汽车工业发展的新增长点。

三、产业链

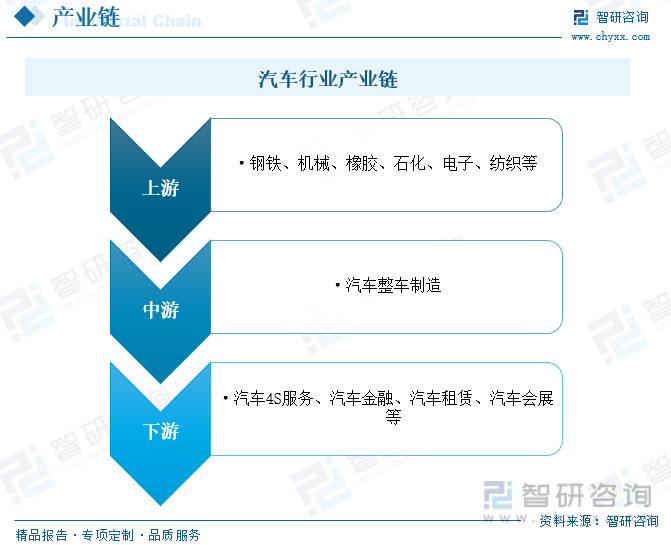

从产业链方面来看,汽车产业群涉及到的相关产业之多是其它产业无法与之相比的,是名符其实的支柱型产业。汽车产业链的中游以整车制造为主体,其周围环绕着汽车设计、生产准备、零部件制造、汽车再制造、协作配套件和总成制造等形成产业群;上游涉及钢铁、机械、橡胶、石化、电子、纺织等行业;下游涉及以整车销售、汽车零配件、售后服务和信息反馈的汽车4S服务群;以及仓储物流、汽车租赁、汽车金融、汽车会展及汽车美容等汽车衍生业群。

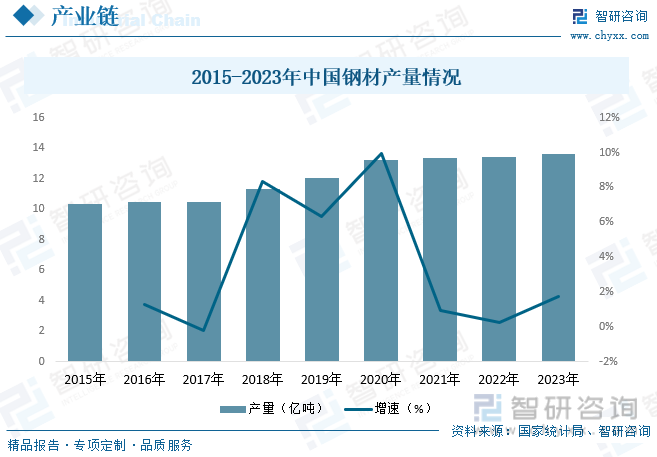

钢铁是国民经济的中流砥柱,是国家的命脉,是国家生存和发展的物质保障。钢铁工业是国民经济的重要基础产业,是国家经济水平和综合国力的重要标志,而钢材是我国钢铁行业主要产品之一。随着国际产业的转移和我国国民经济的快速发展,我国钢铁工业取得了巨大成就,钢材产量也随之不断增加。据资料显示,2022年我国钢材产量达134033.5万吨,同比增长0.3%。

四、发展现状

我国汽车行业自起步以来,经过几十年的发展,已经取得了显著的成果,现已成为全球汽车生产及销售大国。我国汽车行业的发展,不仅带动了汽车制造领域的进步,也促进了汽车产业链的不断完善,从汽车零部件制造到汽车销售、维修保养、二手车交易等各个环节,中国汽车产业链已经形成了完整的体系。随着我国经济的不断发展、科技的不断进步以及汽车智能化和网联化程度的提升,我国汽车行业规模持续扩张。数据显示,2023年我国汽车制造业资产总计108668.3亿元,同比增长11.7%;营业收入为100975.8亿元,同比增长8.7%;利润总额为5086.3亿元,同比下降4.4%。

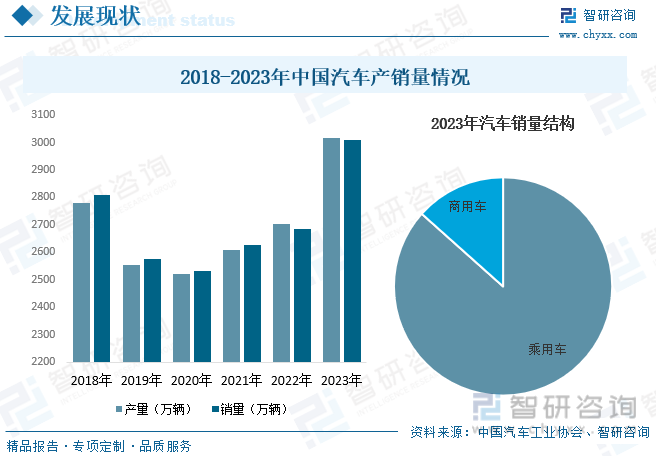

从产销量方面来看,2020年以前,受国内整体经济增速放缓、新能源汽车补贴持续退坡以及2020年疫情因素影响,我国汽车产销量持续下滑。随着疫情影响的逐步减弱,特别是新能源汽车行业的迅猛发展的带动下,2021-2022年期间我国汽车产销量开始回升。数据显示,2023年我国汽车产量为3016.1万辆,同比增长11.6%;销量为3009.4万辆,同比增长12%。

相关报告:智研咨询发布的《中国汽车行业市场深度评估及投资机会预测报告》

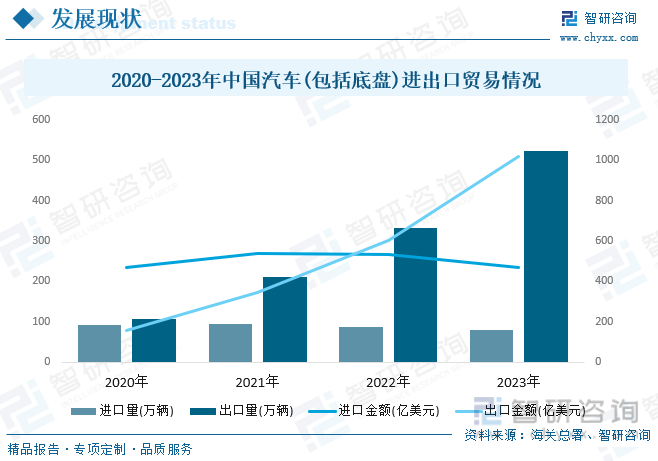

从行业进出口贸易方面来看,2020年以来,随着我国汽车行业的逐步回暖,国内车企产销量的增长,我国汽车行业出口量也随之快速增长。数据显示,2023年我国汽车(包括底盘)进口量为80万辆,同比下降9.1%,进口金额为470.54亿美元,同比下降11.6%;出口量为522万辆,同比增长57.2%,出口金额为1016.12亿美元,同比增长68.9%。

五、竞争格局

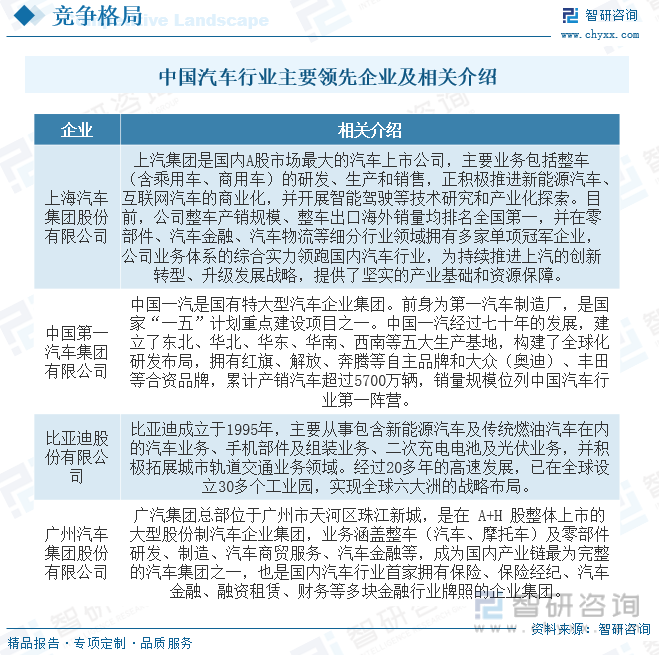

从行业竞争格局来看,目前,我国汽车行业整体集中度较高,据中汽协数据显示,2023年我国汽车销量CR3、CR5和CR10分别为37.6%、54.4%和85.4%,主要是因为汽车行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。其中,上汽集团作为行业内老牌龙头企业,2023年市场份额依旧稳居行业第一,也是唯一一家销量超过400万的车企。而比亚迪等车企凭借新能源汽车的迅猛发展,市场份额不断提升。未来,随着新能源汽车市场的快速发展,竞争格局将呈现新的趋势。一方面,传统车企将加速转型,加大在新能源汽车领域的投入;另一方面,新兴的电动汽车品牌也将崛起,以智能化、网联化等新技术为突破口,抢占市场份额。此外,政策推动和市场需求的双重作用下,汽车行业的竞争格局将更加多元化。

六、发展趋势

环保化、轻量化趋势。汽车轻量化可以减低燃油耗用,降低使用成本,且可以减少各类污染物排放。我国近年来出台的《中国制造2025》、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》等相关政策文件中,均指明了汽车轻量化技术是当前汽车产业的重点突破方向及发展趋势。目前,国内外汽车轻量化的措施主要有轻量化设计和使用高强度、轻质量材料,如使用高强度钢、铝合金、镁合金、碳纤维、塑料等新型汽车材料。

汽车制造方式创新拓展。长远来看,数字化技术、工业互联网技术、智能制造技术的创新突破和智能工厂、数字化车间落地应用,汽车生产智能制造将拓展沿用百年的大批量流水作业生产方式,传统研发将向可配置BOM及单车BOM两种模式转变,产品个性化定义、私人订制服务成为可能。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车行业市场深度评估及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车行业市场深度评估及投资机会预测报告

《2024-2030年中国汽车行业市场深度评估及投资机会预测报告》共十四章,包含2024-2030年中国汽车行业投资前景,2024-2030年中国汽车企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。