一、2018年估值底部或已形成,业绩底部或在2019年1H形成

1、18年业绩下滑,毛利率和ROE普遍下降,部分公布19年Q1业绩的整车厂仍未改善,业绩恢复或在19年2H后才出现

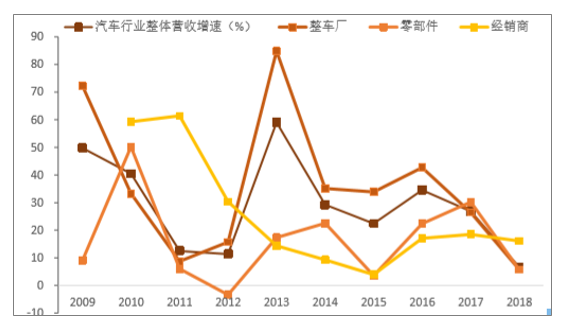

统计方法:按照港股汽车行业里全部及各细分领域的个股排列出各财务指标,并按照市值计算行业及细分的加权平均数,其中有8家整车厂、12家零部件和8家经销商。整车厂和零部件营收增速大概3-4年为一个小周期,主要受行业刺激政策带动,而本次18年下滑或接近底部水平,19年如刺激政策落地后或有所回升;经销商近年营收增速相对较稳定,波动较少。回看过往港股汽车行业整体营收增速,虽然过往10年都维持正增速,但18年增速确实是近10年最低的增速,只有约6.6%,主要是整车厂增速在18年达到过去10年低点,只有约5.8%增速,而零部件和经销商的18年增速分别是5.7%和16%。18年行业受国内经济下行压力增加及中美贸易战影响而有所下滑。按照过去情况,整车厂营收增速下降3-4年后会有所反弹,如此走势是否在19年出现,整车厂营收增速或有所反弹。零部件营收增速主要低于整车厂的,而过往走势与整车厂较为一致,主要是收入较受上游整车厂需求而影响,而零部件过往增速明显是4年为一个周期,分别在09、12、15、18为低位,然后在下一年会有所回升,主要是过往在09年初和15年底受有效的行业刺激政策影响,而2012年是强刺激政策缺位下形成的自发性复苏,如政府刺激政策相继在今年落地,相信对19年的营收增速有一定的启示作用。经销商营收增速在12年前是高于整车厂和零部件的,主要是行业当时处于高速增长阶段,12年后就增速就主要低于整车厂和零部件,波幅也较低,而18年增速只较17年稍微下降,高于整车厂和零部件的增速。

港股汽车行业每年营收增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场监测及未来前景预测报告》

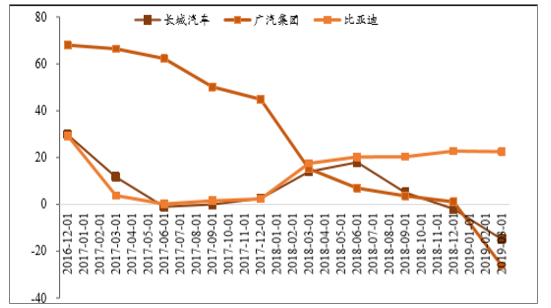

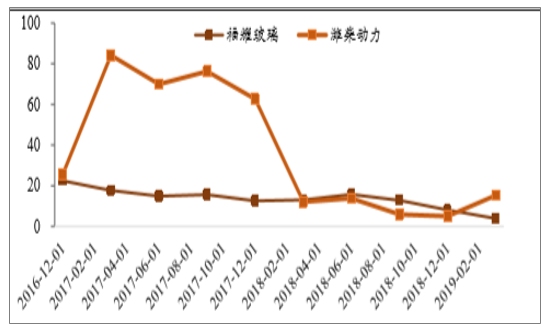

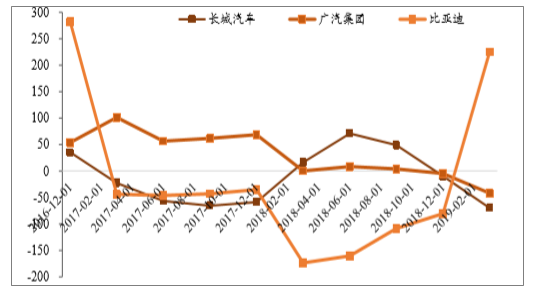

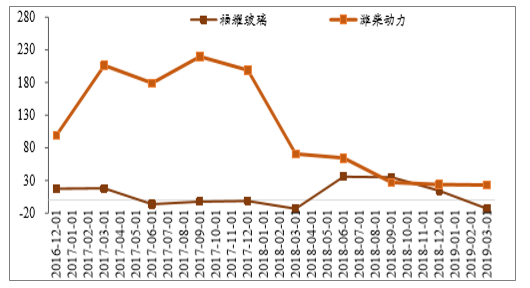

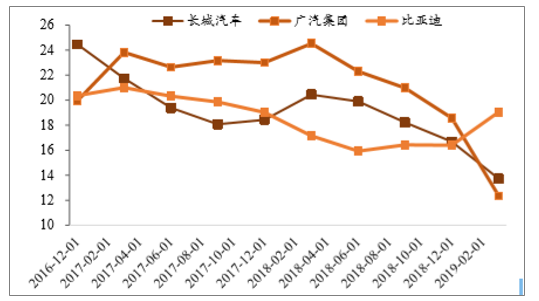

19年Q1整车厂营收增速为负,主要是伴随行业Q1销量下滑10.5%,显示销量仍未好转,情况或会延续至Q2。由于18年营收增速已靠近底部水平,分析车企19年Q1情况可判断行业较近期的情况,而由于港股汽车不会公布季度数据,统计了港股汽车板块里属于AH股的季度营收增速。在整车厂里,明显看到1季度长城和广汽的营收增速为负数,而且增速环比下降明显,1季度营收同比增速分别为-14.8%和-26%,在18年Q1基数较高的情况下以及行业1季度销量下滑10.5%下,19年Q1同比降幅明显,整车厂仍未见恢复迹象,情况或延续到Q2。由于比亚迪的汽车销售正延续18年的新产品的周期,所以19年Q1营收增速仍能维持去年Q4的22%。零部件方面,福耀和潍柴的19年Q1为正数,但福耀增幅下降明显,只有3.9%增速,低于18年Q4的8.1%增速,是自15年后再次连续季度出现只有个位数增速;潍柴增速达到15.3%,主要是持续收益于重卡行业高景气。

港股汽车整车厂季度营收增速(%)

数据来源:公开资料整理

港股汽车零部件季度营收增速(%)

数据来源:公开资料整理

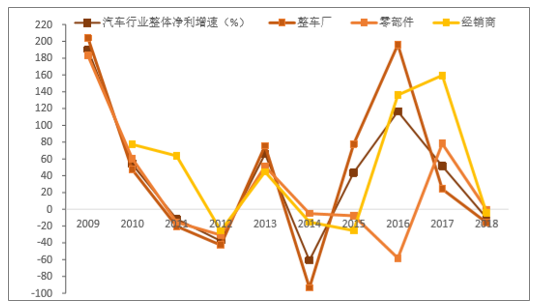

18年行业净利润增速为负数,整车厂增速影响较大,但过去在增速底部后将会恢复正增速,而经销商也是同样情况。在18年,港股汽车整体行业净利润增速为-10.3%,同时整车厂、零部件和经销商都为负数,分别是-15.8%、-0.4%和-4.2%。在过去里,14年和12年也出现全部细分行业净利润负增速的情况,在13年各有反弹回升,但15年只有整车厂有所恢复,行业净利润增速在18年接触底部后需关注19年能否直接回升,还是继续维持负增长情况。过往整车厂的净利润增速波动变化较大,而零部件增速主要跟随整车厂的增速走势,经销商在近年增速波动较大,而在行业净利润增速处于负数时主要高于整车厂。经销商过往净利润增速约4年为一个周期,18年为上个周期底部,之前分别是在15和12年,19年净利润增速或会有所恢复。

港股汽车行业每年净利润增速(%)

数据来源:公开资料整理

19年Q1整车厂扣非净利增速同比下滑明显,对比18年Q4净利润降幅明显,业绩仍未见复苏迹象,净利润压力或会延续到Q2,业绩底部才接近形成。在整车厂里,明显看到1季度长城和广汽的扣除非经常性净利增速为负数,而且增速环比下降明显,1季度扣非净利增速分别为-69.7%和-41.9%,在行业于19年1季度销量下滑10.5%下,整车厂业绩仍未见复苏迹象,净利润压力较大,情况或会延续到Q2。由于比亚迪的汽车销售正延续18年的新产品的周期,新能源车销量增长强劲,19年Q1扣非净利增速大幅增加225.4%。零部件方面,福耀的19年Q1扣非净利增速为负数,从18年Q4的14.4%增速下降至-13.2%,主要是收购德国公司后初期成本较大以及浮法玻璃折扣加大所致;潍柴19年Q1增速达到23.1%,与18年Q4增速相约,主要是持续收益于重卡

行业高景气。图表5:港股汽车整车厂季度扣非后净利增速(%)

数据来源:公开资料整理

港股汽车零部件季度扣非后净利增速(%)

数据来源:公开资料整理

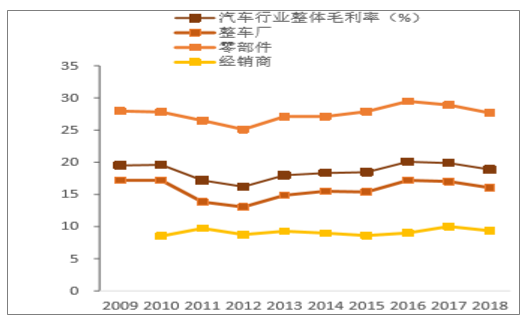

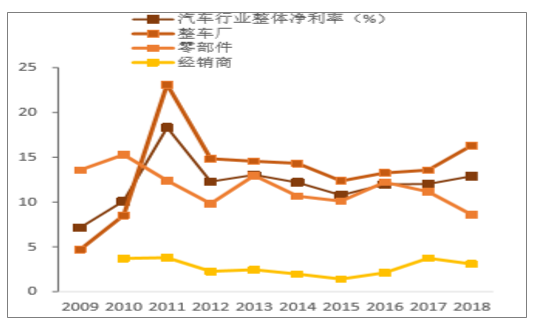

行业毛利率在近年有所下降,经销商波动幅度较少;而净利率有所分化,整车厂18年有所上升主要是合资品牌利润增加并入所致,相反零部件近年有所下降,而经销商维持在较高的3%以上水平。回看过往汽车行业毛利率走势,毛利率在12-16年间有所上升,然后开始下降至18年平均的18.9%,整车厂、零部件和经销商在18年平均毛利率分别是16%、27.7%和9.4%。零部件过往毛利率走势与整车厂较为一致,毛利率也较高,平均高整车厂约12个百分点,而经销商毛利率较低,平均在10%以下,但整体波动较整车厂和零部件少。净利率方面,18年细分行业走势有所分化,其中整车厂平均净利率较17年上升0.9个点至12.9%,而零部件和经销商分别同比下降2.6个点和0.6个点至8.6%和3.1%,整车厂净利率有所上升主要是部分整车厂的合资品牌企业并入报表的利润金额在18年有所增加。整车厂净利率在近几年有所回升,而零部件却有所下降,经销商维持在较高水平的3%以上。

港股汽车行业每年毛利率(%)

数据来源:公开资料整理

港股汽车行业每年净利率(%)

数据来源:公开资料整理

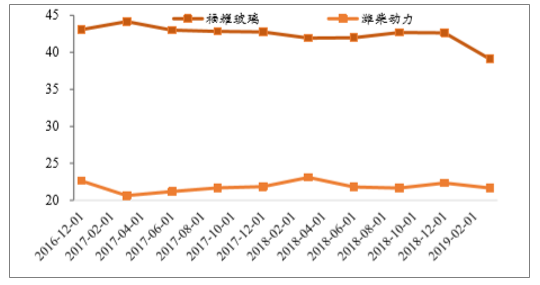

19年Q1整车厂和零部件的毛利率都有所下降,尤其广汽和长城毛利率仍在下行趋势,毛利率压力或会延续到Q2。在整车厂里,明显看到1季度长城和广汽的毛利率继续下降,主要受收入下降影响,而且环比和同比的下降幅度明显,1季度长城和广汽的毛利率分别为13.7%和12.4%,分别环比下降3个点和6.2个点。现时毛利率压力较大,情况或会延续到Q2。由于比亚迪的汽车销售增长,19年Q1毛利率为19%,较18年底的16.4%有所回升。零部件方面,福耀和潍柴的毛利率在19年Q1都有所下降,分别从18年Q4的下降3.6个点和0.9个点,至39.1%和21.7%。

港股汽车整车厂季度毛利率(%)

数据来源:公开资料整理

港股汽车零部件季度毛利率(%)

数据来源:公开资料整理

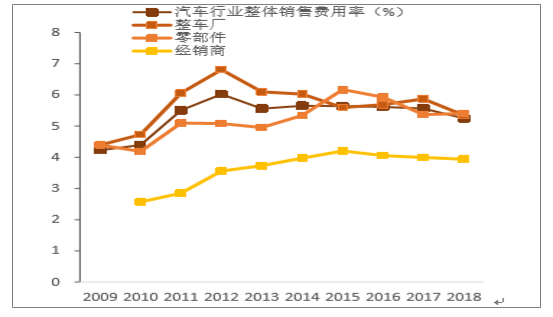

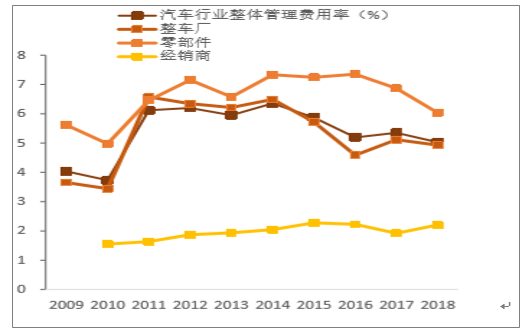

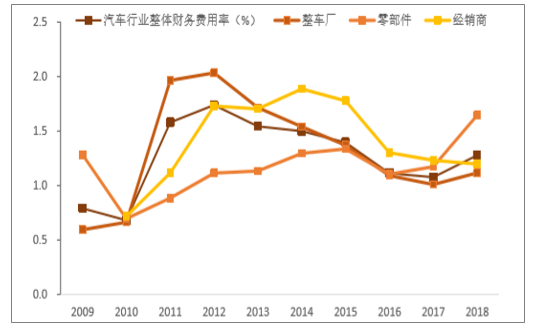

行业销售费用率近年有所下降,18年为5.2%,而整车厂和零部件近年管理费用率下降明显,经销商销售和管理费用率整体较低,但财务费用率近年较高于其他细分行业,零部件18年财务费用大幅上升。行业销售费用率在近年有所下降,尤其整车厂在18年明显同比降0.5个点至5.35%,经销商在15年后销售费用率也逐步下降,18年为3.94%,而零部件的水平已分整车厂较为接近,18年为5.4%。管理费用率方面,零部件近年虽然明显下降,但仍高于整车厂和经销商,18年为6%。整车厂近年管理费用率处于较低水平,18年为4.9%,而经销商一直维持在2%左右,18年稍微上升至2.2%。财务费用方面,整车厂处于较低水平,18年为1.1%,而零部件在18年上升0.47个点至1.64%的历史高位,经销商在13年后一直高于整车厂和零部件,但16年后有所下降,18年为1.2%。

港股汽车行业每年销售费用率(%)

数据来源:公开资料整理

港股汽车行业每年管理费用率(%)

数据来源:公开资料整理

港股汽车行业每年财务费用率(%)

数据来源:公开资料整理

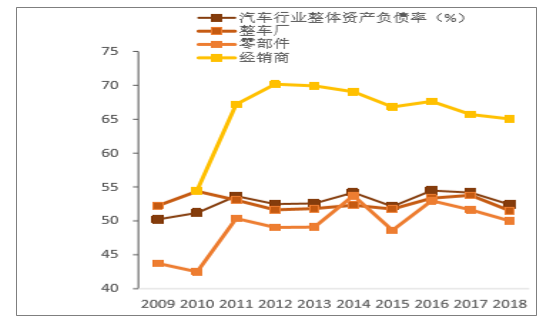

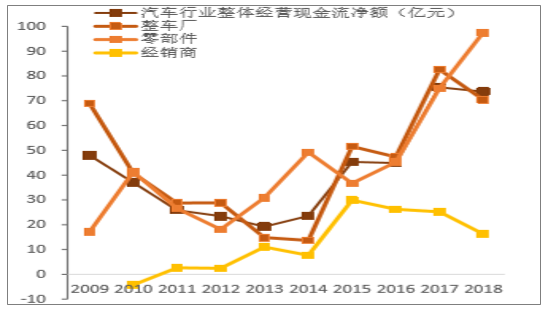

经销商资产负债率一直高于行业平均约13个点,近年有所下降,但经营现金流也同时逐步减少,反而整车厂和零部件的经营现金流在近年有所增加,资产负债率有所降低。行业过往资产负债率较为稳定,平均约52%,经销商明显较高,但近年一直有所下降,18年为65%。整车厂过往的变化相对较少,18年下降2.3个点至51.5%,而零部件的资产负债率过往低于整车厂和经销商的,在近年也有所下降,18年下降1.6个点至50%。经营现金流方面,行业整体平均在近年持续上升,主要是整车厂和零部件在近年都有所增加,18年分别平均是70.5和97.5亿元。出现分化的主要是经销商,平均经营现金流从15年后逐步下降,从17年25.2亿元下降至18年16.3亿元。

港股汽车行业每年资产负债率(%)

数据来源:公开资料整理

港股汽车行业每年经营现金流(亿元)

数据来源:公开资料整理

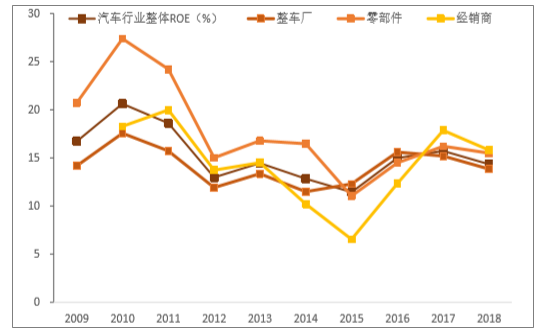

18年行业ROE同比有所下降但高于14-15年的水平,而经销商ROE在17-18年领先,18年为15.8%,而18年零部件和整车厂分别是15.5%和13.8%。18年行业平均ROE为14.3%,较17年下降1.37个点,主要是整车厂、零部件和经销商在18年都有所下降。零部件过往平均ROE相对较高,变化幅度也较大,而18年为15.5%,较17年下降0.7个点。经销商的ROE在14-16年都低于其他细分行业,但在17-18年开始领先,高于其他细分领域,18年为15.8%,同比降2个点。整车厂的ROE变化相对较少,18年同比降1.4个点至13.8%。图港股汽车行业每年ROE(%)

数据来源:公开资料整理

2、港股汽车年初至4月底涨幅相对领先,港股通持股增幅为0.53%,流入3.3亿元

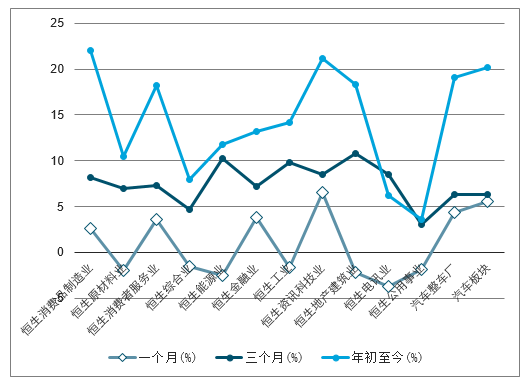

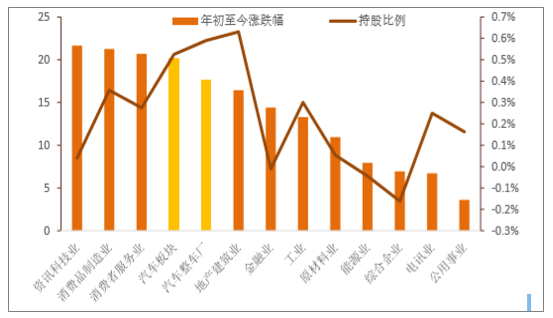

今年以来至4月底港股汽车板块及汽车整车厂分别上涨20.2%和17.7%,在港股行业中处于领先位置。回看今年以来至4月26日港股各行业涨跌幅,所有行业都是正回报的,而汽车所属的消费制造品行业,和资讯科技行业都属于领先的,分别上涨21.3%和21.6%。整体汽车板块年初至今上涨20.2%,其中整车厂上升17.7%,也是领先于其他港股主要行业,如地产的16.4%和金融的14.4%。

港股行业年初至今涨跌幅(%)*至4月26日

数据来源:公开资料整理

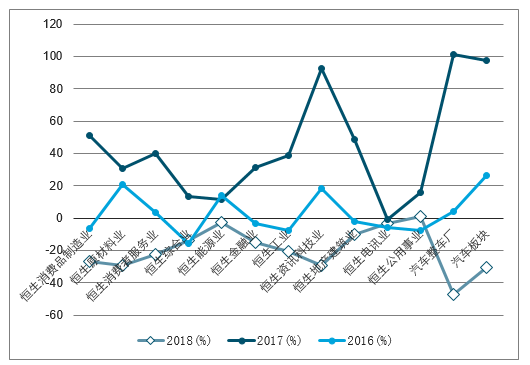

汽车板块在近一个月、年初至四月底涨跌幅都领先于港股其他行业,分别是5.6%和20.2%,而参照过往年度涨跌幅,其他行业下跌时汽车板块跌幅更大,其他行业上涨时汽车板块上涨更多。截止4月26日,对比近一个月、三个月及近一年的行业涨跌幅,可看到只有汽车所属的消费品制造业,资讯科技和金融行业都是有正回报的,而且一年以来涨跌幅也是领先的。虽然汽车板块近三个月涨跌幅的6.3%低于能源、地产和工业等约10%涨幅,但近一个月、年初至今及近一年里汽车板块都是较为领先的,显示今年资金较多流入汽车板块。此外,如对比过往三年每年行业涨跌幅可发现,汽车板块在下跌时跌幅一般较其他行业多,而在上涨时也一般比其他行业涨得更多,比如18年汽车板块下跌30.3%,大幅低于其他行业平均下跌的16%,而在17年和16年汽车板块分别上涨97.4%和26.7%,大幅高于其他行业平均33.8%和0.9%的涨幅。

港股行业各时段内涨跌幅情况*至4月26日

数据来源:公开资料整理

2016-2018年港股行业各时段内涨跌幅情况*至4月26日

数据来源:公开资料整理

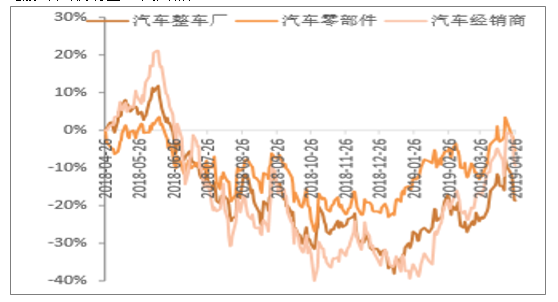

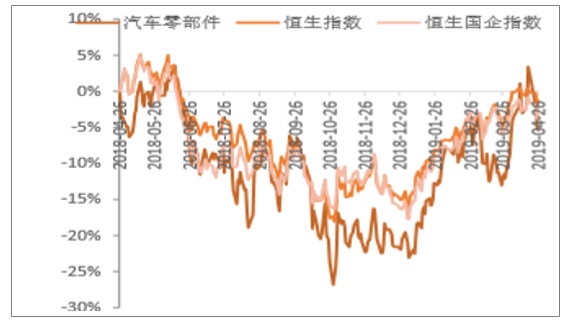

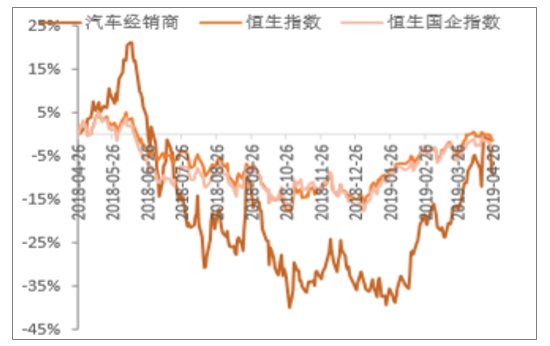

经销商近一年跌幅和涨幅都较高,波动最大,最多跌40%,而零部件走势波动相对较少,走势与恒指和国指相对接近,整车厂曾下跌38%,一年涨跌为-19%,低于经销商的-9%和零部件的-5%。截止4月26日,对比过往一年整车厂、零部件和经销商的行情走势,零部件下跌时跌幅相对较少,而一年以来涨跌幅零部件只有下降5%,高于经销商的-9%和整车厂的-19%。如对比恒生指数和恒生国企指数过往一年走势,指数最多下跌18%,而整车厂和经销商曾分别下跌至-38%和-40%,跌幅较为明显。零部件跌幅最多为27%,整体走势与恒指和国指相对较为接近。

港股汽车细分行业一年涨跌幅(%)

数据来源:公开资料整理

港股整车厂对比恒指一年走势(%)

数据来源:公开资料整理

港股零部件对比恒指一年走势(%)

数据来源:公开资料整理

港股经销商对比恒指一年走势(%)

数据来源:公开资料整理

汽车所属的消费品制造业今年以来至4月底港股通持股增幅排名第二,达到0.36%,同时今年以来至4月底涨幅也是领先,而其中汽车板块和整车厂持股增幅分别是0.53%和0.59%,领先于其他行业,也与今年以来涨幅有一定相关性。截止4月26日,对比港股行业年初至今涨跌幅与港股通资金年初至今的行业持股比例,可看到有较大相关性,年初至今涨幅较高的行业同时港股通年初至今的行业持股比例也增加较多,涨幅较少的行业港股通持股也相对较少。今年以来港股通持股最高行业为房地产,接着是汽车行业所属的消费品制造业,为0.36%,同时消费品制造业也是涨幅最多之一的行业,而里面的汽车板块和汽车整车厂的港股通持股比例分别为0.53%和0.59%,持股增幅排名在房地产之后,也是较为领先的,显示南下港股通资金今年以来较多流入汽车板块,跟相关板块涨幅有一定关系。

图表23:港股行业年初至今涨跌幅(%)对比年初至今港股通持股比例*至4月26日

数据来源:公开资料整理

港股通资金今年以来至4月底主要流入汽车行业所属的消费品制造业,但汽车板块只流入3.3亿元,累计成交260亿元。截止4月26日,统计了港股行业今年以来累计流入金额及累计成交金额,其中明显看到汽车所属的消费品制造业流入金额大幅领先,达到71.5亿元,较排名第二的金融业高43.2亿元。成交额方面,排名最高的分别是金融和资讯科技行业,然后是地产和消费品制造业的477.5亿元和459.9亿元。汽车板块里,今年以来累计成交额占消费品制造业的成交额56%以上,而累计流入金额为3.3亿元,相对低于其他行业的流入金额,显示成交金额里买入和卖出金额相约,买入金额较卖出金额多3.3亿元。

港股通年初至今各行业累计流入金额及累计成交金额年(亿元)*至4月26日

数据来源:公开资料整理

3、港股汽车PE、PB估值仍低于过去的均值水平,A股汽车平均较H股溢价35%

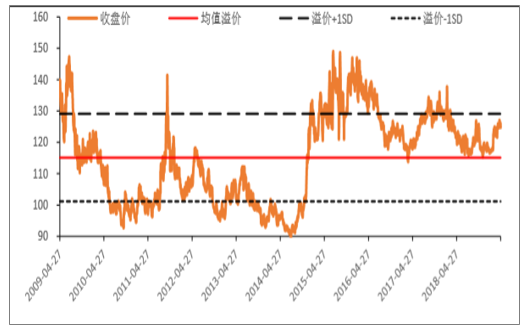

根据恒生AH溢价指数,过往A股平均较H股溢价15%,而A股汽车平均较H股溢价35%,近年一直维持在20%以上,今年以来溢价有所上升至近期约35%位置,显示汽车H股仍较A股便宜。参考恒生AH股溢价指数过往十年走势,A股较H股平均溢价为15%,平均溢价加一个标准差为29%,与现在约25%较为接近。过往当AH溢价指数上升至29%以上后,会维持一段时间,然后就会有所下降至大概均值15%。港股汽车板块里有5个个股为AH股,对比汽车板块里的AH股,过去A股平均溢价35%,而今年以来有所上升,以及上次在17年底也有所上升,现在约处于过去均值水平的35%,显示A股较H股溢价35%,H股较A股更便宜。在14年后,汽车板块A股较H股溢价一直都在均值减一个标准差以上,也就是维持在11%以上,最低的溢价也有20%,在17年下半年的时候,显示A股汽车在近年仍然较H股溢价20%以上。

恒生沪深港通AH股溢价指数

数据来源:公开资料整理

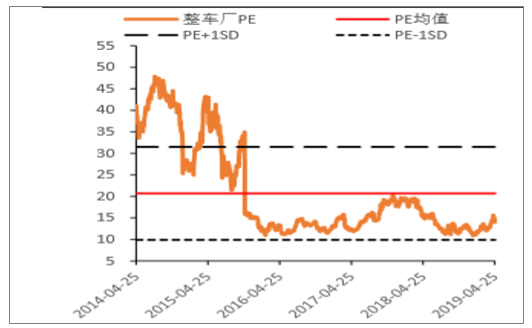

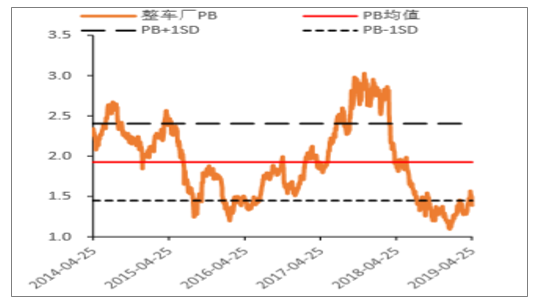

整车厂PE约13.9倍(剔出比亚迪为7.9倍),从去年低位11倍有所回升(从年初低位5.4倍回升),但仍大幅低于过去5年均值20倍(仍低于过去均值10.8倍-1SD的8.35倍水平);而现时PB1.39倍大幅低于均值1.9倍及均值减一个标准差的1.44倍,估值仍较便宜。截止4月26日,整车厂(包含比亚迪)过去5年平均PE约20倍,现时为13.9倍,从去年低位11倍左右有所回升,但近年一直在均值水平以下,现时仍是属于较低水平。如剔出比亚迪后整车厂过去5年平均PE为10.8倍,现时为7.9倍,虽然较年初的5.4倍低位有所上升,但仍低于均值-1SD的8.35倍水平。整车厂PB方面,过去均值为1.9倍,而走势从17年底约3倍PB便一直下降至18年底的1.1倍,今年以来有所回升,最新PB为1.39倍,但仍处于均值减一个标准差水平的1.44倍以下,显示估值仍较便宜。如剔除比亚迪后整车厂平均PB为1.77倍,现时为1.23倍,虽然较年初的1倍低位有所回升,但仍低于均值-1SD的1.27倍水平。

港股整车厂平均PE走势

数据来源:公开资料整理

港股整车厂平均PB走势

数据来源:公开资料整理

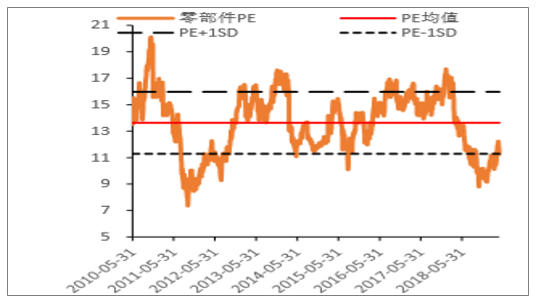

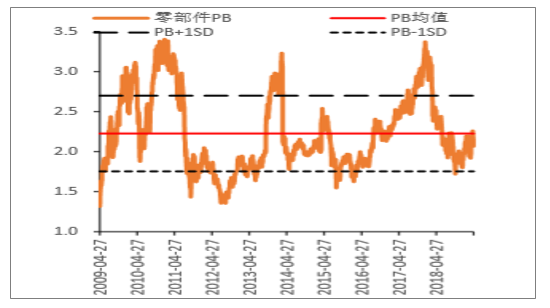

零部件PE约11.2倍,从去年低位11倍有所回升,但仍低于过去均值13.6倍并处于均值减一个标准差的水平;现时PB2.1倍低于之前高位3.3倍以及均值2.2倍,整体估值仍较便宜。截止4月26日,零部件过去平均PE约13.6倍,现时为11.2倍,从去年底部的8.8倍有所回升,但仍处于均值减一个标准差的位置水平,显示估值仍便宜。整体PE从18年下半年便以一直在均值水平以下,之前14年下半年至18年上半年处于均值以上,最高曾达到17.7倍。零部件PB方面,过去均值为2.2倍,而走势从18年初约3.3倍PB高位便一直下降至18年底的1.75倍,今年以来有所回升,最新PB为2.1倍,但仍低于过去均值水平。

港股零部件平均PE走势

数据来源:公开资料整理

港股零部件平均PB走势

数据来源:公开资料整理

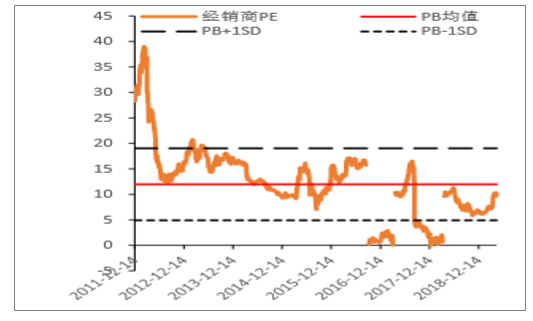

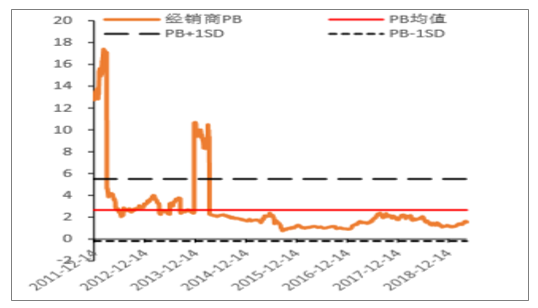

经销商PE约9.7倍,从去年底部的4.9倍有所回升,但仍低于过去均值12倍;现时PB1.52倍低于上次高位及均值的2.65倍,整体估值仍较便宜,且较零部件和整车厂便宜。截止4月26日,经销商零部件过去平均PE约12倍,现时为9.7倍,从去年底部的4.9倍有所回升,但仍低于均值水平,而且过去PE从底部反弹后都会超越均值水平。经销商PB方面,过去均值为2.6倍,而PB从18年底的1.1倍有所回升至近期的1.52倍,上次高位为17年下半年的2.65倍,整体与现在水平仍有一段距离,显示估值仍较便宜。

图表31:港股经销商平均PE走势

数据来源:公开资料整理

港股经销商平均PB走势

数据来源:公开资料整理

二、车企市场集中度分析

1、市场集中度提升空间大

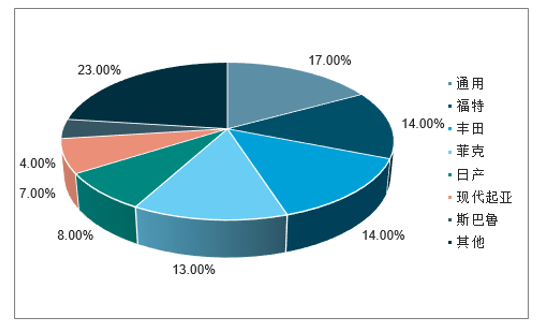

集中度提升下的品质车爆发:美国车企CR5高达66%,车企集中后的效应是 车型集中,爆款产品的单一销量提升。

2018年美国车企市场份额

数据来源:公开资料整理

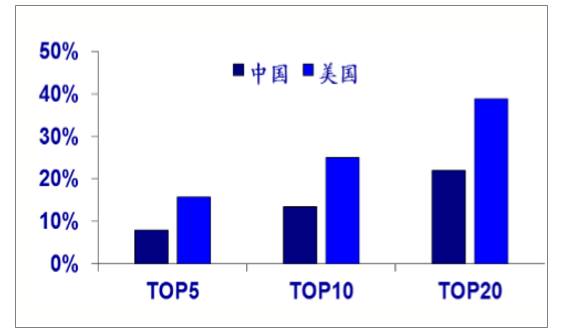

2018年中美汽车市场车型集中度对比

数据来源:公开资料整理

2.国内龙头加速集中

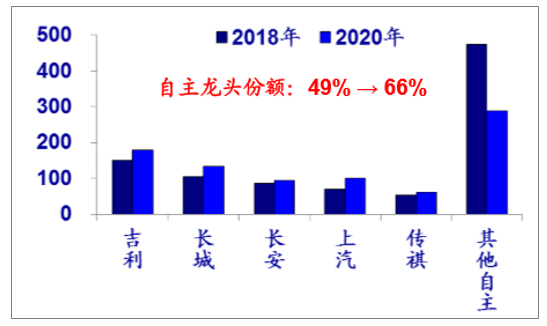

国内龙头加速集中:预测,自主份额将从42% → 38%;内部看,2020 年自主龙头份额将从49% → 66%,合资85% → 91%。

2020年自主汽车销量预测(万辆)

数据来源:公开资料整理

2020年合资汽车销量预测(万辆)

数据来源:公开资料整理

三、新能源车市场市场格局面临重构

1、新能源车市场格局面临重构

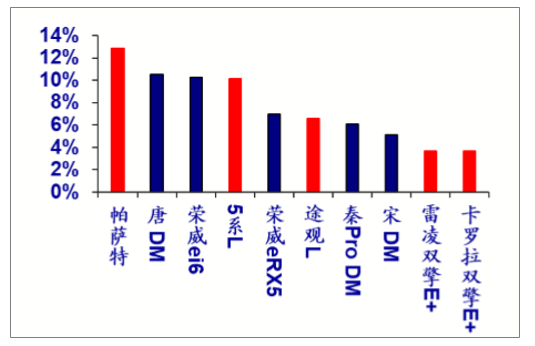

品质车型份额加速提升:2018年PHEV TOP10合资车占2席,2019M5占5席。

2018年销量Top10 PHEV车型份额

数据来源:公开资料整理

2019年5月Top10 PHEV车型份额

数据来源:公开资料整理

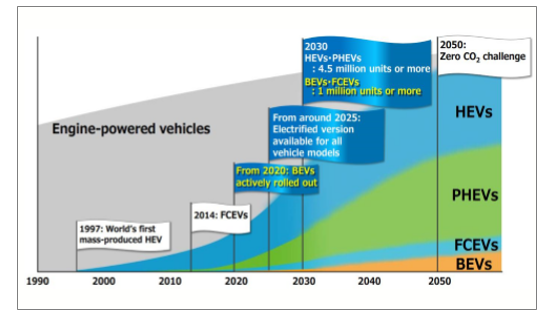

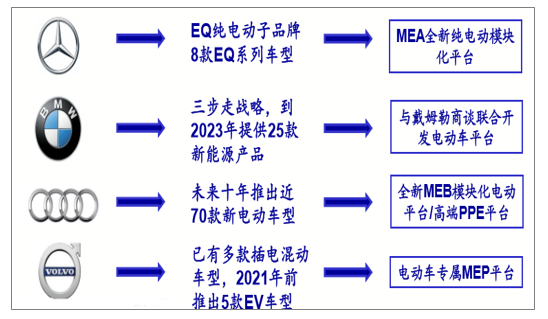

2、大众电动化战略加速

MEB平台将大批量生产电动车:大众MEB2020年国内投产,规划2028年 将在中国生产1160万辆纯电动汽车。

丰田加速电气化,但仍以混动为主:丰田推出e-TNGA平台将加速电动化, 但更加注重混动、插混和电动的平衡。

丰田销量规划

数据来源:公开资料整理

3、特斯拉入华在即

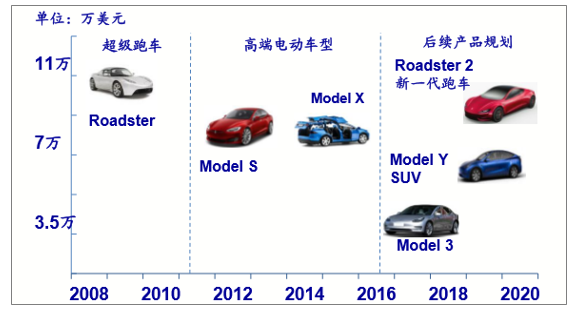

特斯拉车型规划从上到下不断迭代:特斯拉推出入门级3,后续推出Y。

特斯拉产品矩阵

数据来源:公开资料整理

特斯拉中国产品规划

数据来源:公开资料整理

4、高端新能源加速入市

豪华车电动化加速入市,特斯拉份额将受到一定挤压。

豪华车电动化规划

数据来源:公开资料整理

四、2019汽车行业数字化转型趋势预测

汽车行业正在发生巨大的变化。一方面,传统车企正在面对核心业务利润不断下滑,品牌价值弱化的压力,但同时,云计算、物联网、5G、人工智能、自动驾驶、区块链等数字技术正在飞速进入汽车产业,也让车企看到新的利润增长点。难怪BMW前全球销售总裁Ian Robertson说,“未来五年,汽车行业的变化将远超过去的100年。”

新一轮科技革命驱动下,中国汽车产业的转型将往什么方向走? 阿里云研究中心发布《AI时代下的汽车业数字化变革》白皮书,给出了未来1~3年的趋势预测。

1、软件定义汽车

电动化、网联化、自动化作为未来发展方向,已经在汽车产业达成共识。这些将持续改变传统车企的产品设计、研发与生产模式。预计到2021年,汽车业70%的创新都将来自于数字技术的重组。

传统整车企业围绕原油技术与产业生态形成的的壁垒(例如:燃油车体系,变速箱体系、机械体系),在新技术的冲击下,正被逐一打破。汽车制造从机械制造向电子制造发展, 汽车生产模式从物质化实体工厂模式向数字化智能制造发展,汽车的研发/设计从纯硬件走向软、硬结合。 汽车是新一代数字技术的集大成者。 未来,汽车业大多数的创新不是从0到1的创新,而是来自现有数字技术的迭代与重新组合。网联平台、数字孪生技术、汽车操作系统、高精地图、自动驾驶、OTA、人工智能、5G、AR/VR等众多软实力之间的重组是车企构筑新的核心竞争力的关键。

2、用户将有机会参与汽车研发全过程

到2020年,50%的新车将通过C2B协同研发平台进行新车设计、开发、销售。C2B云平台的意义在于将传统的消费型客户变成“Procumer”(超级客户),让客户第一次有机会参与汽车研发的全过程,为自己选车、造车,从中获得满满的参与感。用户不仅可以在平台上自由选配、定价,还可以参与车型定义、设计开发、汽车验证的全过程。不仅如此,平台还面向外部供应商、工程师、设计师、美术师,以众创、众包、众筹的方式让研发更高效、新车的上市速度更快。

3、数据变现,车企营收的新渠道

随着汽车电动化、智能化、网联化、共享化能力的提升,数据量的增长速度超出想象。围绕人、车、城市生成的娱乐数据、车机数据、驾驶行为数据、电商数据以及场景化数据都是企业宝贵的资产。有了数据,向客户推送精准广告可以赚钱、娱乐服务订阅可以赚钱、直接交易数据给保险公司、广告公司、4S店也可以赚钱。未来,还有哪些数据可以变现、通过何种模式变现、哪些场景的数据变现能力更强、谁会为数据买单,想清楚这些问题,车企将成功开辟新的营收渠道。预计到2021年,数据资产变现将为车企增加15%的营收。

4、智能全域营销平台,打造线上线下营销闭环

据统计,中国超过半数买家将线上做为选车首站,更多的消费者习惯在线上了解汽车品牌信息、车型和价格,然后去线下品牌体验店试驾,等大促活动时线上付款,再到4S店提车。消费渠道与信息触达通道的碎片化导致流量与消费体验的碎片化,渠道间的每一次切换稍有闪失,都会增加失去客户的风险。

借助全域营销平台,不仅可以打通线上、线下所有渠道,做到消费者的无感知渠道切换; 同时还能构建“统一的ID”数据体系,利用数据记录消费者线上/线下留下的每一个脚印,形成完整的用户画像;利用大数据与人工智能技术对细分人群深入洞察,进而转化为个性化内容与服务,比如个性化内容推送、精准广告投放、智能导购、个性化保单、预测性维护等。2019年,2/3的车企会将50%的营销预算用于打造全域营销平台。

5、 工业AI的使用密度与质量将是拉开车企在生产端实力差距的关键

根据麦肯锡2018 年的汽车业调研,全球50%的车企都已在生产端开展AI应用的探索。预计到2020年,2/3的车企将至少在3-5个生产场景中尝试使用人工智能技术。

当前,工业AI在汽车生产排产、供应链管理、设备维护、能耗管理、工厂安全、图像质检等众多环节正快速落地。例如,AI技术可以让焊接机器人的生产节拍更快、产能更高,可以在帮助车间员工提升组装效率与质检的效率、,也可以让厂内物流运转得更高效。谁的工厂使用AI的场景越多,谁的工厂AI落地场景越精准,那么工厂抵抗各种不确定性风险的能力也就越强。未来,工业AI的使用密度与质量将是拉开车企在生产端实力差距的关键。

6、数据中台将成为车企新的数字基础设施

一切数字化转型的基础皆为数据。而数据孤岛这一“顽疾”以前长期存在,导致很多车企的数据集成难度大、治理成本高、响应能力差。目前,越来越多的车企已经开始使用数据中台做为新的基础设施。预计2019年将会是汽车业数据中台元年,1/3的车企将启动中台战略。

数字中台的核心能力就在于“破壁”,让数据能像水一样在营销、出行、智能网联、生产制造、研发设计与供应链间自由的流动。有了数据的聚合与共享, 业务间才得以协同,由此加快业务创新的响应能力。例如,研发与生产数据打通,生产端的实际情况可以实时反馈给研发,进一步优化设计方案; 营销数据与研发、制造数据的打通,催生了以用户为中心C2B商业模式; 移动出行数据与营销和售后数据打通则可以丰富用户的出行体验。随着进入数字化转型的深水区,数据中台将成为车企新的数字基础设施,帮助加快企业的创新能力,同时降低创新成本。

7、车企的组织架构将由金字塔型转向去中心化、扁平化组织

在2018年Gartner做的一项全球汽车数字化转型调研中,当被问到转型的最大阻力,所有企业都把文化与人才做为转型的最大障碍。数字化转型归根到底是人和组织的转型。传统汽车企业的组织结构大多是典型的高度集中的金字塔式结构。这种金字塔式的组织架构很难适应当前复杂多变的市场环境,无法与之有效互动。车企需要一个更加扁平化、去中心化、网络化的液态组织,才能激活个体价值,让决策效率与响应速度最优,最终达到和外部环境变化的同步。2019年,80%的车企将全面启动“以人为本”的数字化转型战略。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告

《2024-2030年中国智能网联汽车(ICV)行业市场现状调查及投资前景研判报告》共十章,包含中国智能网联汽车区域市场发展概况分析,中国智能网联汽车行业领先企业案例分析,中国智能网联汽车市场投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国汽车保值率、各类车型保值率、小型车保值率、紧凑型车保值率、中型车保值率、中大型车保值率、SUV保值率、MPV及纯电动汽车保值率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)