一、汽车行业产销情况

1、汽车销量持续下滑

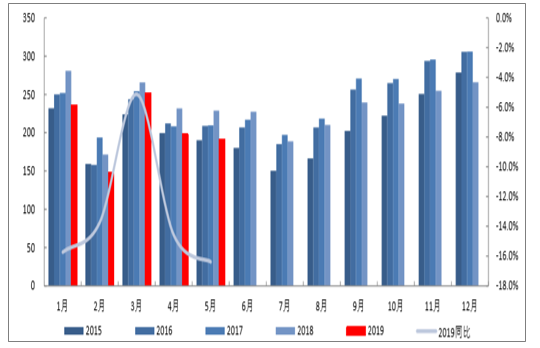

产销双降,车市仍低迷。2019年1-5月汽车产销1023.70万辆和1026.59万辆,同比分别下降13.0%;5月份汽车产销184.83万辆和191.26万辆,同比分别下降21.2%和16.4%。自2018年7月开始到2019年5月,车市连续11个月销量下滑,行业整体景气度较低,处于新旧周期的交替阶段。

近五年汽车月度销量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业信息化行业市场监测及未来前景预测报告》

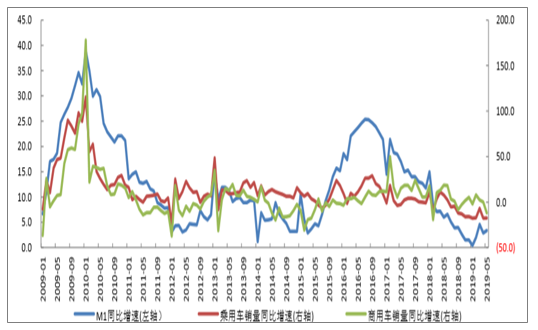

从宏观角度来看,目前我国汽车销量增速与M1增速具有明显的相关性。2016年下半年至今,M1同比增速持续下降,汽车销量增速也随之放缓。2018年下半年开始,汽车月销量增速开始由正转负,车市压力不断加大。

M1同比增速、乘用车销量同比增速、商用车销量同比增速(单位%)

数据来源:公开资料整理

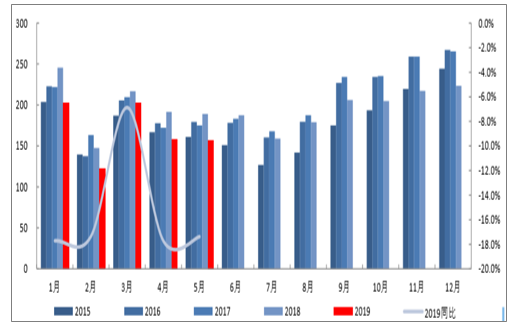

乘用车销量降幅高于整车全板块,各细分车型均呈现下滑态势。2019年1-5月乘用车共销售839.87万辆,同比下降15.2%。其中轿车销售409.88万辆,同比下降13.4%;SUV销售356.13万辆,同比下降15.7%;MPV销售57.28万辆,同比下降23.9%;交叉型乘用车销售16.58万辆,同比下降13.1%。分月度数据来看,SUV和MPV的销量降幅略有收窄,而轿车和交叉型乘用车的降幅则是有所扩大。弱市环境中,没有哪一种车型可以独善其身,无论是过去受追捧的SUV车型,亦或是目前自主厂家正大力推新的MPV,都没有很好的防御性表现。临近7月1日,部分地区的经销商进入了国五去库存的末期,因此从厂家批发销量来看,弱化的过程正在接近尾声。下半年开始,在国五去库存的基础上,乘用车市场可以逐步强化对于国六产品的备货,那么届时再结合同期低基数的这一销量结构性的背景,有理由相信乘用车市场的数据会逐步出现边际改善,时间点是在三季度。

近五年乘用车月度销量(万辆)

数据来源:公开资料整理

乘用车各车型销量增速对比

数据来源:公开资料整理

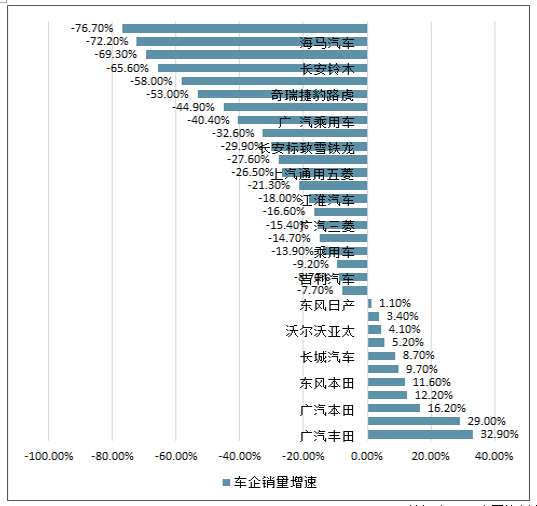

车企众生相:日系和豪华德系表现抢眼,绝大多数车企都陷入增长困境。高增长时代往往问题暴露并不多,而当销量增速下滑时弊病终将逐一显现。注意到去年部分车企仍维持正向的增长势头,但其背后却是以主机厂向经销商过度压库存为代价,因此在批发端尚未出现大幅的下滑。进入2019年,市场进一步不景气,零售端的增长难以为继,因此全国多地都爆发出主机厂和经销商的矛盾事件。考虑到产业链的平衡以及行业周期性的拐点,多家车企都主动去库存,因此基本上所有厂商都面临着销量下滑困境。不过仍有车企脱颖而出,其中日系和豪华德系品牌表现较为抢眼,日系三大品牌丰田、本田、日产在中国的合资企业均维持了较高的增长,而奔驰、宝马等德系豪华品牌也继续保持两位数增长。这背后实质是品牌和消费趋势的导向,日系作为在新车布局、营销、品牌力等方面较为平衡的车系,在弱市环境中依然可以挺得住,甚至部分车型需要加价才可以提;而德系豪华品牌则是充分受益于消费高端趋势,同时在“六个钱包”加持下频频走入平常百姓家。

自主看龙头,品牌代替性价比才能有发展。自主品牌在经历这一轮洗牌后,强者愈强弱者愈弱的格局将得到进一步强化。注意到自主品牌位列增速前列的依旧是那些规模较大的车企,如长城、吉利、奇瑞等,而一些月销量不足一万的车企则进一步被边缘化。在一个成熟的汽车市场并不会有很多的汽车品牌,因为汽车工业是一个非常追求规模经济的行业,规模小并不是完全没有活路,但就要求高利润、个性化,例如部分跑车、房车等。因此在整个中国汽车市场增速逐步趋缓的过程中,以前可以获得高增长的小企业会慢慢丢失市场份额,而与之同步进行的却是消费者购买力在不断提升。所以作为自主企业并不能永远以性价比来追求高增长,否则必然在某个时刻遇到断档的情况。自主头部企业长城、吉利等通过子品牌、海外建厂、进入赛车赛事等途径来提升品牌,过程还需逐步验证。

2019年1–4月车企销量增速排名(乘用车部分)

数据来源:公开资料整理

商用车领域,1-5月产销185.76万辆和186.72万辆,产量同比增长0.7%,销量同比下降1.3%。5月,商用车生产35.70万辆,环比下降8.8%,同比下降8.5%;销售35.14万辆,环比下降13.4%,同比下降11.8%。5月份,商用车销量出现年内首次下滑,其中货车销量31.64万辆,同比下降9.9%,客车销量3.50万辆,同比下降25.7%;主要是由重卡需求持续减弱、新能源商用车销量下滑以及商用车排放标准趋严等因素所导致

近五年商用车月度销量(万辆)

数据来源:公开资料整理

2、经销商库存高企

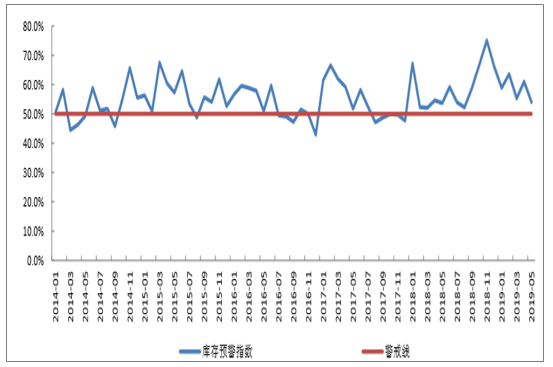

经销商库存预警指数连续17个月位于警戒线之上。经销商是主机厂一直以来销量的蓄水池,然而这个水池也不可以无限制的加水。自2018年1月份至今,经销商库存预警指数始终维持在50%的警戒线之上,其中2018年11月甚至触及到75.1%的高位,经销商的资金链压力相当大,其中既有庞大集团这样的大象倒地,又不乏众多经销商集团维权,因此主机厂也是不断调整新车批发计划。在目前时点恰逢全国部分地区国五国六排放标准转换,因此当前的主要任务还是以去库存为主,预警指数也处于下降趋势,预计下半年库存情况逐步恢复正常。

经销商库存预警指数

数据来源:公开资料整理

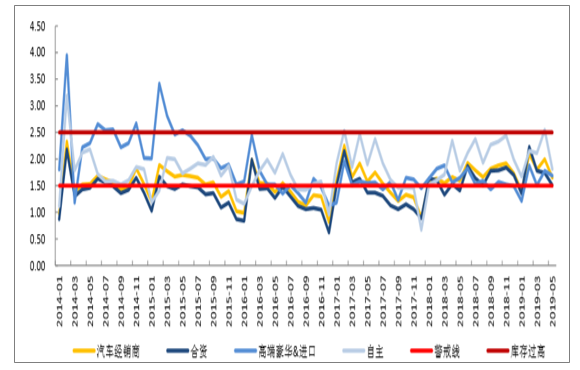

自主品牌库存系数高于合资品牌以及高端豪华&进口。以品牌分类,自主的压力最大,合资以及豪华&进口要好一点。这背后还是品牌在市场下行阶段的抗击打能力,自主目前是走性价比路线,消费者价格敏感度高,品牌忠诚度低,因此受冲击最大并不奇怪。梳理了一下2018年1月至2019年5月,单月库存系数高于2的品牌,主要是以自主、法系、美系品牌为主。自主车企中市场份额较低的公司库存系数更高一些,而一些法系、美系车企则是因为车型老化、营销不当等原因经常上榜。

汽车经销商库存系数

数据来源:公开资料整理

3、价格体系整体下移

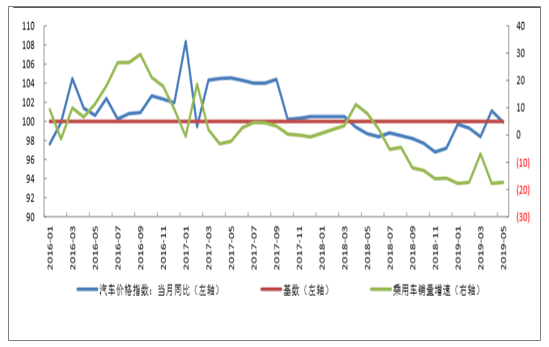

面对销量下滑带来的高库存,车企短期内不得不进行降价。以一年为区间,汽车价格指数当月同比几乎都处于100以下,销量下滑持续压制着价格,此外排放标准的升级也带来较多的老款车型库存,经销商和厂家处于一个极度被动的时点。就当前来说,行业仍处于一个去库存的时段,因此短期内价格体系大概率仍将延续之前的趋势,毕竟弱市环境下市占率是第一位的。但是随着下半年国六新车的补库,车价也将逐步企稳,届时产业链的盈利将得到一定程度的修复,不过过程相对不会那么块。

少数车企产品价格大跳水,长期来看有损品牌价值。注意到少数品牌在清库存阶段出现了大幅降价的行为,折扣力度达到了百分之三四十。如此大的折扣反映出两个问题:第一车企前期库存管理不当,并没有进行适度的减产,对于未来预判不足;第二品牌吸引力在下降,竞争力下滑较大。短期内促销是可以提振销量,但是长期将严重损害品牌形象。豪华、合资品牌的降价,将对其以后新车型的定价产生影响,品牌溢价能力被削弱;另外,对于同一品牌,高级别的车型大降价,甚至会使得不同级别的车型价格出现倒挂,对全车系定价都会带来影响。

汽车价格指数当月同比与乘用车销量增速对比(单位%)

数据来源:公开资料整理

二、汽车行业财务数据

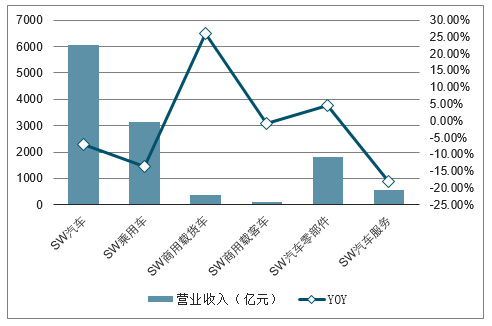

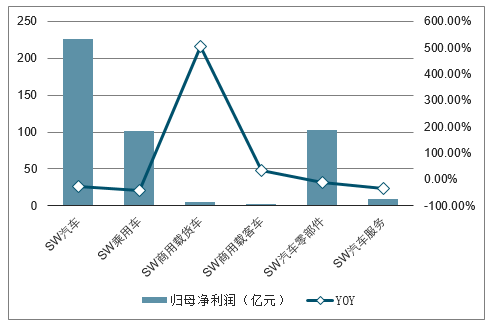

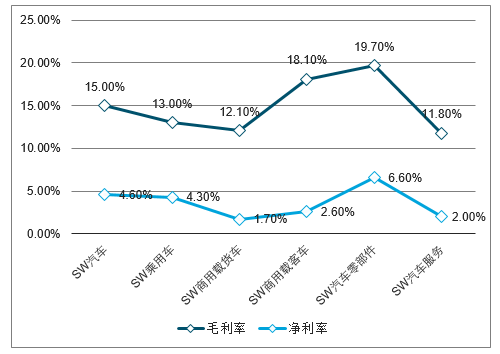

行业景气度低,业绩端承压。根据SW汽车行业指数数据,2019年一季度SW汽车板块实现营收6078亿元,同比下降7.1%,归母净利润225亿元,同比下降26.7%,毛利率和净利率分别同比减少0.71个百分点和1.31个百分点。其中乘用车板块受冲击较大,一季度营收3153亿元,同比下降13.5%,归母净利润102亿元,同比下降40.7%。作为产业链下游,整车端受影响较大,虽然二季度财报数据尚未披露,不过根据目前行业以及各家公司的产销数据判断,行业内车企大概率仍将负增长。再看下零部件板块,一季度板块营收虽然是正增长,但是利润端基本上是一个两位数的下滑,二季度车市并没有好转,随着产业链的传导机制进行,预计上半年的财务数据仍处于低点。

2019Q1汽车行业各板块营业收入及增长数据

数据来源:公开资料整理

2019Q1汽车行业各板块归母净利润及增长数据

数据来源:公开资料整理

2019Q1汽车行业各板块毛利率及净利率

数据来源:公开资料整理

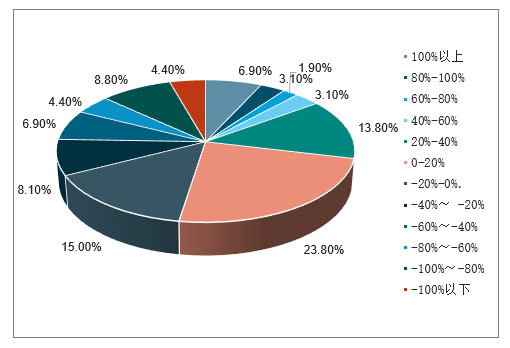

逆势而上难度太大,公司业绩增速普遍回落。剔除并购增厚业绩以及同期基数过低的公司,行业内一季度实现正增长的公司数量大幅减少,很多过往维持高增长的公司目前也是艰难前行,梳理了一下发现2019Q1行业内39.6%的上市公司业绩增速为正,而去年同期这一数字为52.5%。然而比增速放缓更严重的是亏损,2019Q1行业内12.2%的上市公司业绩亏损,2018Q1只有4.4%。因此从盈利增速区间来看,全行业整体都下移了,亏损的企业也比以往更多了。

2019Q1汽车行业上市公司业绩增速

排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy |

1 | 金龙汽车 | 2098% | 42 | 新朋股份 | 13.7% | 83 | 东风汽车 | -10.4% | 124 | 贵航股份 | -49.8% |

2 | 正裕工业 | 1322% | 43 | 多伦科技 | 13.1% | 84 | 富奥股份 | -11.2% | 125 | 东风科技 | -57.3% |

3 | 金麒麟 | 1243% | 44 | 特力A | 11.9% | 85 | 万里扬 | -11.7% | 126 | 西菱动力 | -58.0% |

4 | 凤形股份 | 1177% | 45 | 一汽夏利 | 10.8% | 86 | 威孚高科 | -12.1% | 127 | 浩物股份 | -58.0% |

5 | 均胜电子 | 792.5% | 46 | 天润曲轴 | 10.0% | 87 | 亚普股份 | -12.6% | 128 | 长春一东 | -60.6% |

6 | 比亚迪 | 632.0% | 47 | 韶能股份 | 8.8% | 88 | S佳通 | -13.9% | 129 | 越博动力 | -60.9% |

7 | 模塑科技 | 467.4% | 48 | 兆丰股份 | 8.5% | 89 | 广东鸿图 | -14.7% | 130 | 朗博科技 | -61.7% |

8 | 跃岭股份 | 435.9% | 49 | 中国汽研 | 8.4% | 90 | 上汽集团 | -15.0% | 131 | 威唐工业 | -62.1% |

9 | 林海股份 | 317.9% | 50 | 蠡湖股份 | 8.2% | 91 | 豪能股份 | -17.9% | 132 | 飞龙股份 | -62.7% |

10 | 雄韬股份 | 257.4% | 51 | 岱美股份 | 7.7% | 92 | 中鼎股份 | -18.0% | 133 | 长城汽车 | -62.8% |

11 | *ST天雁 | 231.9% | 52 | 福耀玻璃 | 7.7% | 93 | 德宏股份 | -18.4% | 134 | 亚星客车 | -64.3% |

12 | 中通客车 | 204.6% | 53 | 银轮股份 | 6.4% | 94 | 常青股份 | -20.3% | 135 | 奥联电子 | -65.7% |

13 | 风神股份 | 186.0% | 54 | 云内动力 | 6.3% | 95 | 爱柯迪 | -21.1% | 136 | 江淮汽车 | -69.1% |

14 | 郑煤机 | 146.7% | 55 | 鹏翎股份 | 5.8% | 96 | 金固股份 | -21.5% | 137 | 东睦股份 | -70.2% |

15 | 松芝股份 | 138.5% | 56 | 新坐标 | 5.8% | 97 | 继峰股份 | -24.3% | 138 | 常熟汽饰 | -71.9% |

16 | *ST安凯 | 123.4% | 57 | 宇通客车 | 5.4% | 98 | 众泰汽车 | -24.9% | 139 | 德赛西威 | -72.8% |

17 | 隆盛科技 | 122.5% | 58 | 隆基机械 | 4.5% | 99 | 日盈电子 | -25.8% | 140 | 双林股份 | -77.5% |

18 | 福田汽车 | 113.3% | 59 | 三花智控 | 4.2% | 100 | 兴民智通 | -26.2% | 141 | 苏奥传感 | -78.3% |

19 | 申华控股 | 108.9% | 60 | 贝斯特 | 3.8% | 101 | 一汽轿车 | -26.2% | 142 | 万安科技 | -81.9% |

20 | 东方时尚 | 108.3% | 61 | 新日股份 | 2.5% | 102 | 浙江仙通 | -28.1% | 143 | 江铃汽车 | -83.6% |

21 | 天成自控 | 101.7% | 62 | 日上集团 | 1.4% | 103 | 腾龙股份 | -28.1% | 144 | 派生科技 | -95.6% |

22 | 万通智控 | 88.1% | 63 | 通用股份 | 1.2% | 104 | 广汇汽车 | -28.4% | 145 | 浙江世宝 | -102.3% |

23 | 华培动力 | 62.4% | 64 | 锋龙股份 | 1.2% | 105 | 广汽集团 | -28.4% | 146 | 亚太股份 | -118.9% |

24 | 中国重汽 | 60.5% | 65 | 中国动力 | 0.6% | 106 | 新泉股份 | -28.6% | 147 | 小康股份 | -137.0% |

25 | 三角轮胎 | 53.3% | 66 | 铁流股份 | -0.1% | 107 | 双环传动 | -28.8% | 148 | 光洋股份 | -150.0% |

26 | 赛轮轮胎 | 53.0% | 67 | 精锻科技 | -0.3% | 108 | 凌云股份 | -29.0% | 149 | 英搏尔 | -169.2% |

27 | *ST海马 | 49.1% | 68 | 中原内配 | -0.8% | 109 | 保隆科技 | -29.2% | 150 | 蓝黛传动 | -190.1% |

28 | *ST斯太 | 48.7% | 69 | 联明股份 | -2.2% | 110 | 旭升股份 | -30.7% | 151 | 东安动力 | -203.9% |

29 | 华阳集团 | 47.3% | 70 | 长鹰信质 | -2.2% | 111 | 华懋科技 | -31.1% | |||

30 | 远东传动 | 42.8% | 71 | 云意电气 | -3.8% | 112 | 威帝股份 | -33.7% | 153 | 圣龙股份 | -228.4% |

31 | 潍柴动力 | 35.0% | 72 | 国机汽车 | -4.2% | 113 | 渤海汽车 | -34.8% | 154 | 西仪股份 | -237.9% |

32 | 伯特利 | 34.2% | 73 | 中马传动 | -4.5% | 114 | 华域汽车 | -36.6% | 155 | 长安汽车 | -250.6% |

33 | 富临精工 | 31.5% | 74 | 迪生力 | -4.5% | 115 | 今飞凯达 | -38.8% | 156 | 力帆股份 | -257.6% |

34 | 星宇股份 | 30.2% | 75 | 金杯汽车 | -6.0% | 116 | 南方轴承 | -40.2% | 157 | 京威股份 | -263.9% |

35 | 玲珑轮胎 | 26.9% | 76 | 科华控股 | -6.3% | 117 | 拓普集团 | -43.1% | 158 | 登云股份 | -291.1% |

36 | 骆驼股份 | 26.0% | 77 | 一汽富维 | -6.9% | 118 | 德尔股份 | -44.2% | 159 | 曙光股份 | -315.4% |

37 | 海达股份 | 22.7% | 78 | 凯众股份 | -7.1% | 119 | 欣锐科技 | -44.5% | 160 | 钧达股份 | -324.0% |

38 | 泉峰汽车 | 22.0% | 79 | 天汽模 | -7.7% | 120 | 青岛双星 | -47.5% | 161 | *ST猛狮 | -975.4% |

39 | 宗申动力 | 21.9% | 80 | 雷迪克 | -9.0% | 121 | 宁波高发 | -48.2% | 162 | 庞大集团 | -1168% |

40 | 福达股份 | 19.6% | 81 | 万丰奥威 | -10.0% | 122 | 北特科技 | -49.1% | 163 | 秦安股份 | -1481% |

41 | 宁波华翔 | 16.1% | 82 | 万向钱潮 | -10.2% | 123 | 凯中精密 | -49.1% | 164 | 襄阳轴承 | -3085% |

数据来源:公开资料整理

2019Q1汽车上市公司业绩增速区间分布

数据来源:公开资料整理

2018Q1汽车上市公司业绩增速区间分布

数据来源:公开资料整理

三、中长期看,汽车销量仍有巨大的增长空间和潜力

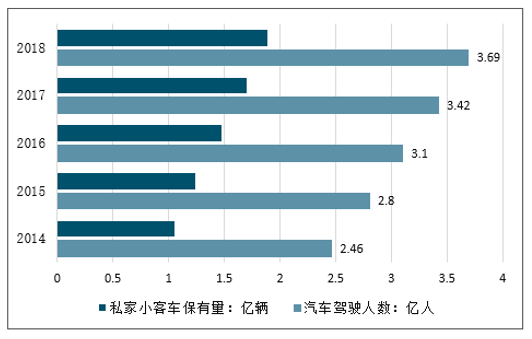

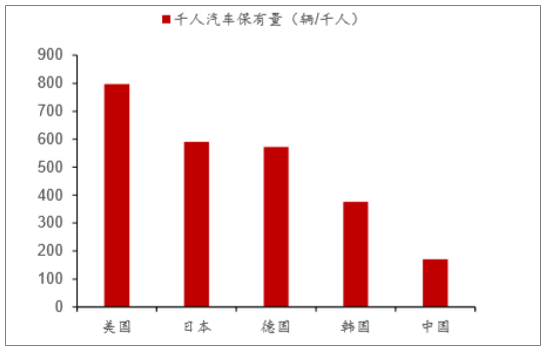

中长期看,我国汽车销量仍有巨大的增长空间和潜力。首先从汽车驾驶人数量和乘用车保有量来看,我国乘用车保有量约为1.9亿辆,乘用车驾驶人数量约为3.7亿人,占总人口的比重均较低。从千人汽车保有量来看,中国千人汽车保有量仍远低于日本、美国等发达市场水平。

百城样本住宅平均价格

数据来源:公开资料整理

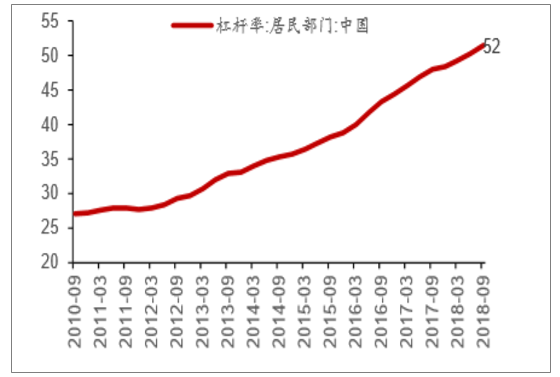

中国居民部门杠杆率(%)

数据来源:公开资料整理

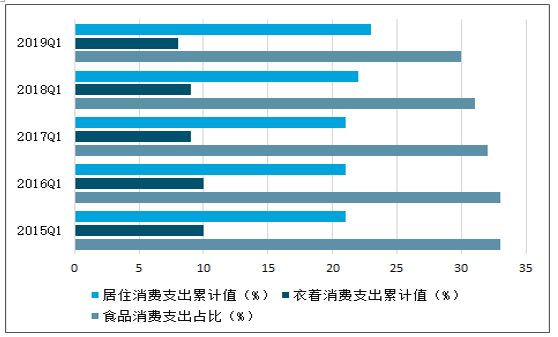

从居民可支配收入来看,居住消费支出占比持续增加,挤压居民可选消费品消费能力,从居民中长期贷款/城市居民可以得出城市居民平均负债,从结果来看,2015年以来城市居民负债持续快速增长。正是因为诸多负面因素的影响,汽车消费需求也罕见持续低迷

居民可支配收入情况

数据来源:公开资料整理

中长期看,我国汽车销量仍有巨大的增长空间和潜力。首先从汽车驾驶人数量和乘用车保有量来看,我国乘用车保有量约为1.9亿辆,乘用车驾驶人数量约为3.7亿人,占总人口的比重均较低。从千人汽车保有量来看,中国千人汽车保有量仍远低于日本、美国等发达市场水平。

汽车驾驶人数量及私家小客车保有量

数据来源:公开资料整理

主要国家千人汽车保有量

数据来源:公开资料整理

观日本之兴衰,可以知未来。日本是一个先发国家,汽车销量经历过快速成长、成熟期、衰退期全过程,日本的道路交通情况也与中国类似,因此复盘日本汽车销量走势对预测我国中长期汽车销量的增长具有重要的参考意义。

日本国内汽车销量先后经历了两个明显的峰值,第一个峰值出现在1973年左右,第二个峰值在1992年。1973年汽车销量出现峰值后底部盘整2-3年左右,随后开始长达20年的上升周期,至1992年日本汽车销量再度见顶,随后进入衰退期。

汽车销量月度数据及同比增速

数据来源:公开资料整理

为了更加准确的判断当前我国汽车销量形势是否如1992年的日本,选取了三个指标进行对比,分别是城镇化率、GDP增速、居民杠杆率等。

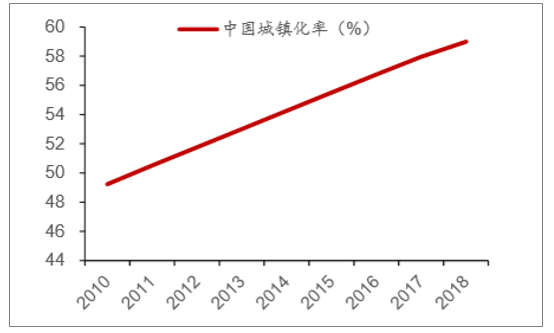

1)中国城镇化率仍有提升空间。1992年日本汽车销量见顶后城镇化率趋于停滞,城镇化停滞是社会需求周期停滞的重要信号,中国当前城镇化率60%左右,仍有较大提升空间,因此当下中国是和1992年日本的第一个不同。

中国城镇化率

数据来源:公开资料整理

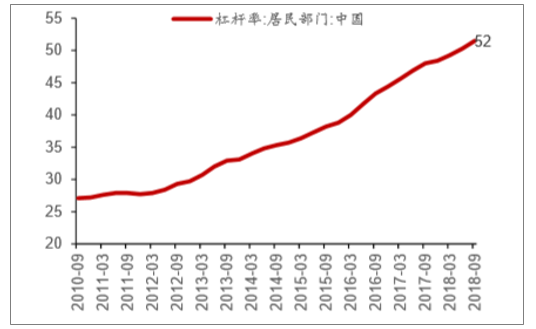

2)居民杠杆率增长过快,但总体仍然不高。中国居民部门杠杆率尽管短期上涨过快,但对比日本同期,杠杆率仍然偏低,接近于日本1985年的水平。1992年日本汽车销量见顶时,日本居民部门杠杆率达到70%左右,远高于当前中国水平。

中国居民杠杆率(%)

数据来源:公开资料整理

3)GDP增速平稳是汽车销量微增长的重要基础。复盘日本GDP增速和汽车销量增速,可以看出GDP增速与乘用车销量增速有正相关关系。1978年-1992年期间,日本GDP增速平稳降速,乘用车销量增速也平稳降速。1992年-1993年,日本GDP出现断崖式下滑,汽车销量也出现同样的走势。只要我国经济不出现系统性风险,经济平稳降速,汽车销量微增长趋势仍将持续十年以上的时间。

汽车销量月度数据及同比增速

- | 1973-1977 | 1978-1982 | 1983-1987 | 1988-1992 | 1993-1997 |

日本GDP平均增速(%) | 15.1 | 8.1 | 5.3 | 6.4 | 1.9 |

乘用车销量平均增速(%) | 0.1 | 4.4 | 3.0 | 3.1 | -1.1 |

- | 2006-2010 | 2011-2015 | 2016-2020E | 2021-2025E | 2026-2030E |

中国GDP平均增速(%) | 11.3 | 7.9 | 6.6 | 5.6 | 4.5 |

乘用车销量平均增速(%) | 26.3 | 6.4 | 5.8 | 4 | 2 |

数据来源:公开资料整理

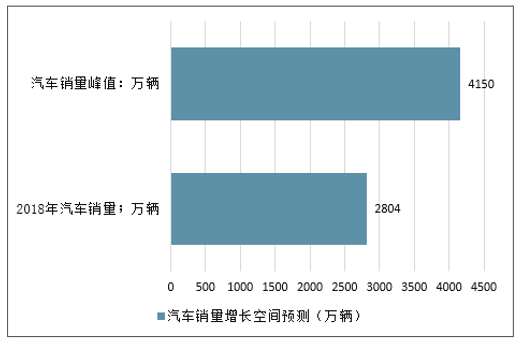

根据汽车销量增速测算,2030年我国汽车销量或超过4000万辆

汽车销量增长空间预测(万辆)

数据来源:公开资料整理

6日,发改委等三部门联合印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》相关文件,对于促进汽车消费,主要从六个方面入手。

一是两年内严禁各地出台新的限购政策,已实施限购政策的,要采取合理措施,加快由限制购买转向引导使用;二是鼓励新能源汽车消费,不得对新能源车限行限购,在首次购置新能源以及停车费等各方面给予新能源车相应的便利;三是加快老旧车辆置换更新;四是加快城市公共车辆置换更新;五是推动农村汽车消费升级,开展汽车下乡等促销活动;六是培育汽车特色消费市场,对促进房车消费,皮卡进城等问题均有积极正面的回应。

相关政策总体温和促进汽车消费复苏,多维度的解决当下汽车消费痛点问题。特别是汽车限购的松绑、老旧车辆置换更新、汽车下乡等政策的明确,可以为市场带来新增和置换需求。政策温和托底情况下,四季度左右预计行业将在低基数背景下企稳复苏。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询