一、客车:行业集中度提升,有望率先推广燃料电池技术

国补政策对客车行业依然有较大影响。2019年1~5月,客车销量共计7.5万台(-11.4%),其中座位客车4万台(-3.2%),公交车2.6万台(-12.1%)。新能源客车累计销售2.5万台(-6.6%),其中5月份销售新能源客车4498(-63.3%),主要是因为2018年5月新能源客车大幅冲量,基数较高,导致2019年5月新能源客车销量下滑较多。2018年,2月12日至6月11日为过渡期,过渡期上牌的新能源客车对应2017年标准补贴的0.7倍补贴,2018年在过渡期截止日前的4月和5月份客户集中采购。

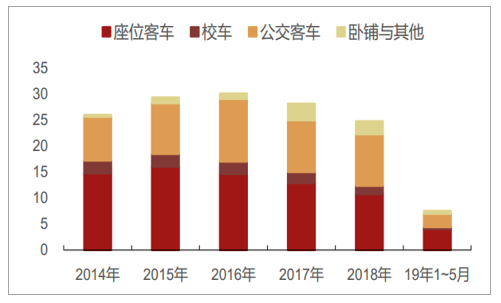

客车行业历年销量(万辆)

数据来源:公开资料整理

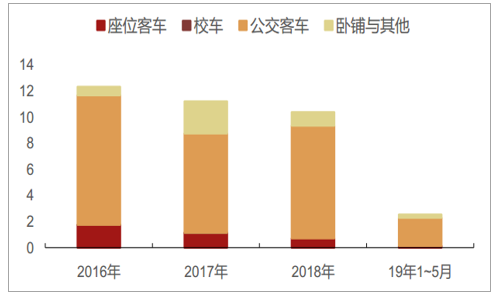

新能源客车历年销量(万辆)

数据来源:公开资料整理

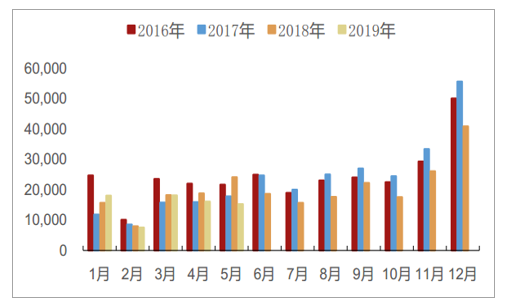

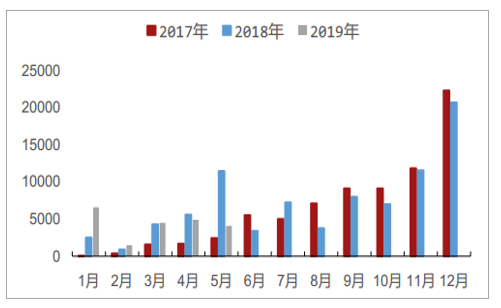

客车行业月度销量(辆)

数据来源:公开资料整理

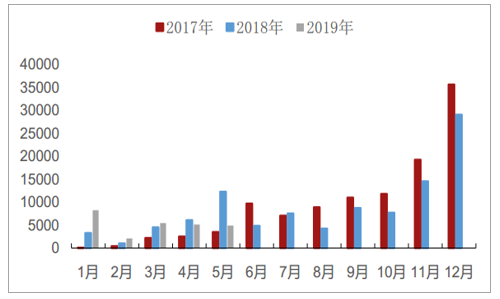

新能源客车月度销量(辆)

数据来源:公开资料整理

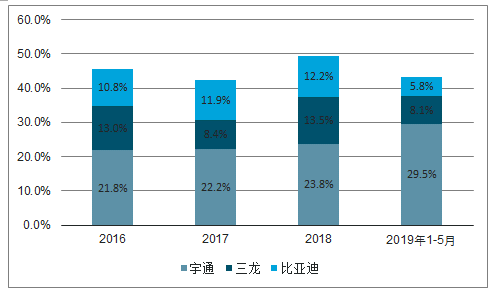

新能源客车行业集中度不断提升。龙头客车企业的市占率呈上升趋势,从2016年到2018年,宇通客车的市占率从21.8%提升到23.8%,2019年1~5月宇通在新能源客车领域的市占率达到了29.5%。未来补贴的技术要求标准更高,新能源客车行业市占率有望进一步提高。

主要企业新能源客车市占率

数据来源:公开资料整理

(1)公交车:新能源渗透率提高,保有量仍有提升空间

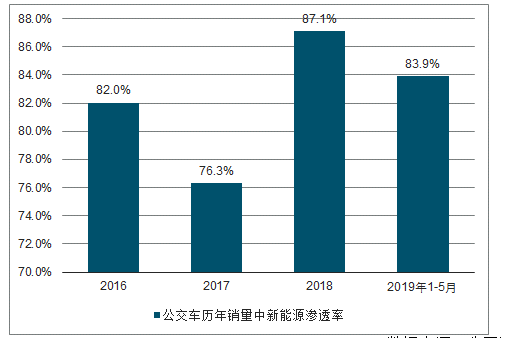

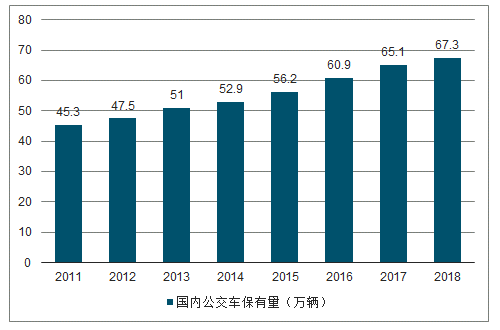

2019年1~5月,公交车销量为2.6万台(-21.1%),其中新能源公交车2.1万台(-13%),渗透率达到了83.9%。公交车保有量仍有增长空间,新能源车占比提升。随着经济的发展和政策的支持,近几年公交车保有量不断提升。截止到2018年底,公交车保有量为67.3万台。我们测算,公交车保有量将达到70万辆以上,公交车更新周期大约为6~8年,当保有量稳定后,对应每年更新公交车在9~12万台之间。由于新增的公交车以新能源为主,公交车的保有量中新能源车型占比不断提升,截止到2018年底,纯电动公交占比达到37.8%,比2017年提高11.5个百分点,混合动力公交车占比12.9%,与2017年基本持平。我们认为,每年新销售的公交车中,新能源的渗透率有望保持在80%以上,随着补贴逐步减少和补贴标准的提高,新能源公交车的行业集中度有望不断提高。

公交车历年销量(万辆)

数据来源:公开资料整理

公交车月度销量(辆)

数据来源:公开资料整理

公交车历年销量中新能源渗透率

数据来源:公开资料整理

新能源公交车月度销量(辆)

数据来源:公开资料整理

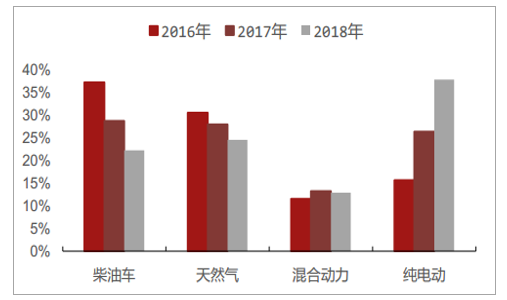

公交车保有量中燃料结构

数据来源:公开资料整理

国内公交车历年保有量持续增加(万辆)

数据来源:公开资料整理

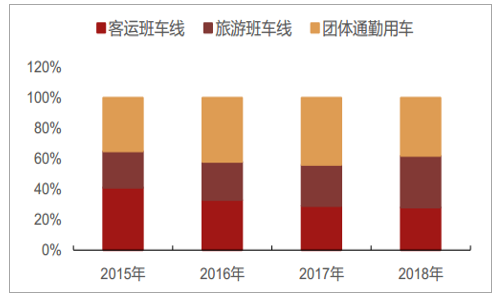

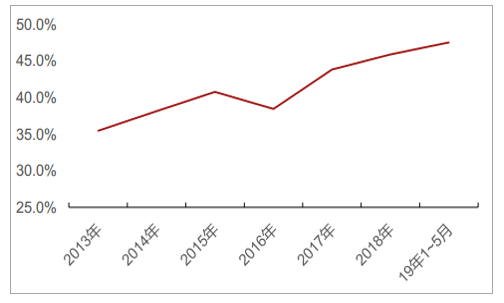

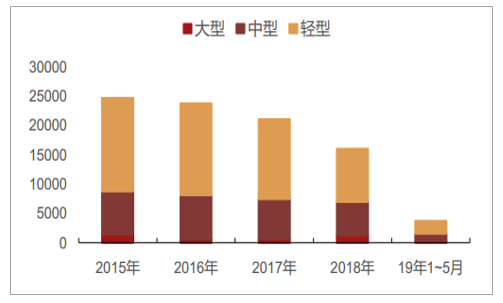

(2)座位客车:产品结构发生变化,龙头市占率提高

2019年1~5月,座位客车共销售4万台(-3.2%),其中大中型座位客车销量为2万台(+2%)。客运班线车连续下滑,旅游与团体通勤用客车市场有增长空间。2018年,国内大中型座位客车市场中,客运班线车约占28%,较2017年减少1个百分点;旅游班线车约占34%,较2017年增加7个百分点;团体通勤用车约占38%,较2017年减少6个百分点。客运受到高铁、私家车的替代竞争,持续下滑,但下滑幅度收窄。随着国民收入的不断提高,居民旅游意愿日趋增强,全域旅游逐渐盛行,旅游包车及景区观光车市场长期向好,占座位客车的比例持续提升。2018年团体通勤下滑主要是受新能源补贴政策波动影响,2016年、2017年市场需求提前透支,预计未来随着国家城镇化率水平持续提高,城市框架不断拉大以及工厂外迁,团体通勤用车市场需求将稳步增长。行业承压,龙头市占率提升。虽然大中型座位客车行业承压,但是龙头公司在行业中的市占率持续提升,2018年宇通在大中型座位客车中的市占率已经达到45.9%。未来旅游、租赁和团体通勤用车的比重有望持续增加,租赁和团体通勤车更适合使用新能源车,因此新能源在座位客车中的渗透率有望提高。

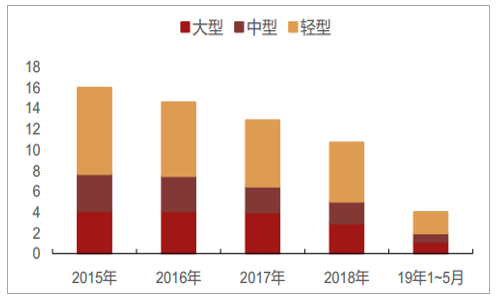

座位客车历年销量(万辆)

数据来源:公开资料整理

国内大中型座位客车销量结构

数据来源:公开资料整理

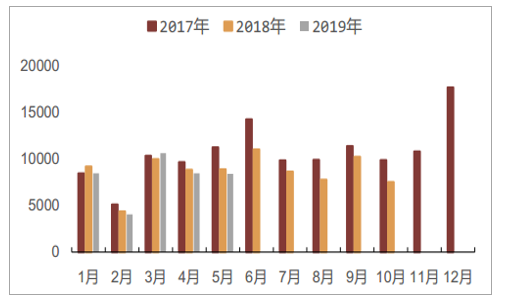

座位客车月度销量(辆)

数据来源:公开资料整理

宇通在国内大中型座位客车市场占有率

数据来源:公开资料整理

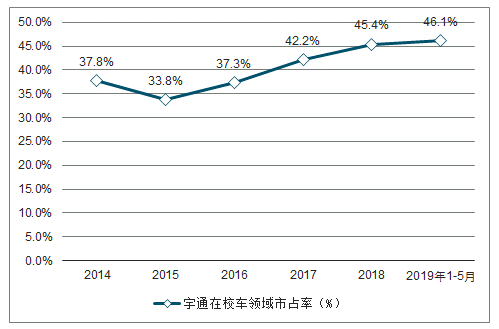

(3)校车:竞争格局稳定,龙头市占率高

校车市场格局稳定,龙头企业市占率高。校车市场的竞争格局稳定,龙头市场份额极高。目前,宇通在校车领域的市场占有率超过45%,我们认为未来宇通在该领域的有望继续保持高市场占有率。

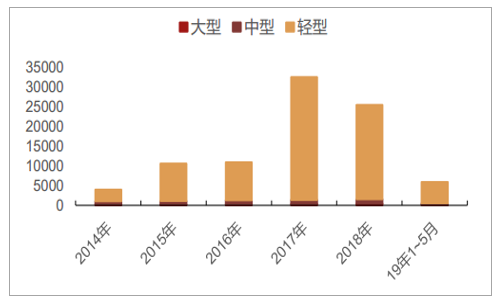

校车历年销量(辆)

数据来源:公开资料整理

宇通在校车领域市占率

数据来源:公开资料整理

(4)卧铺及其他:以小型车为主

卧铺及其他车辆以7米以下的小型车为主,19年1~5月共销售5871台(-31.5%),目前在该领域市占率较高的企业主要有厦门金龙和宇通。

卧铺及其他历年销量(辆)

数据来源:公开资料整理

卧铺及其他月度销量(辆)

数据来源:公开资料整理

二、2019年客车市场预测

在传统客车方面,长途客车在高铁、航空等快速交通方式的冲击下销量将进一步下滑;校车也随着私家车的增多、网约车的规范化管理,市场需求将进一步缩窄;城市客车中的公交车更多的是新能源客车在拉动,传统客车需求量并不是很高。在新能源客车方面,从近几年政策走势上看,新能源汽车补贴退坡已成定局。补贴的退坡一方面使得购车成本加大,新能源客车需求量有所降低,另一方面,补贴金额的降低使得客车企业将更多的钱“补贴”给市场,企业净利润降低。除补贴金额降低外,客车补贴的技术标准或也有所提高,并增设不设过渡期门槛。这意味着企业要在不断提升技术水平的基础上尽快适应市场需求,对企业考核难度加大。

2019年客车市场销量预计为46万~47万辆,同比下降3%~5%。其中,轻型客车销量33万~34万辆,中大型客车销量13万~14万辆。

2019年,“一带一路”沿线及新能源客车出口,还有望成为新亮点。经过近20年来全球布局和市场开拓,中国客车已经成功在海外打响了“中国制造”。在供给侧结构性改革、经济结构转型及“一带一路”倡议推动下,越来越多的中国品牌走出国门,也扩宽了中国客车走向世界的渠道。尤其是欧洲、美洲等国家充电基础设施布局加速,为电动客车大规模铺开提供了坚实基础,为中国客车出口提供了市场空间。凭借成熟的新能源客车技术及运营经验,中国新能源客车已成功打开了发达国家市场,2019年有望取得更多突破性进展。值得注意的是,在全球经济缓慢回暖及贸易战背景下,世界贸易游戏规则将会发生巨大变化。即便在严峻国内市场形势的倒逼下,中国客车企业也应当要注意风险防范,避免低质竞争,保持健康可持续发展。

相关报告:智研咨询发布的《2019-2025年中国客车行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询