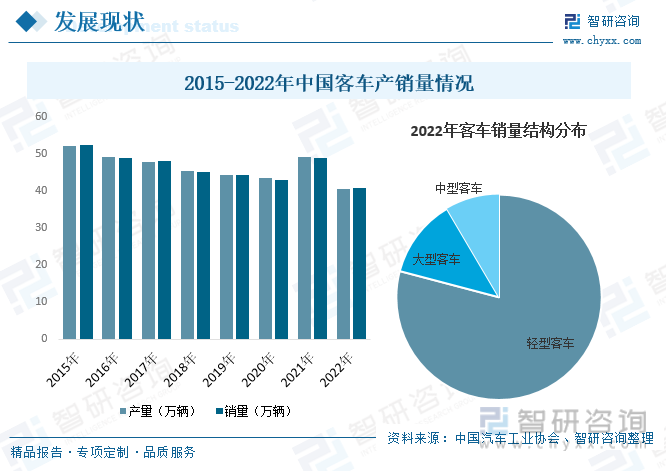

内容概况:客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。近年来,受疫情影响、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,国内客车行业需求总量逐年下降;2021年,随着疫情逐步受控,在旅游复苏、国六排放切换等因素影响下,客车产销量透支增长。导致2022年客车产销量再度下滑。据资料显示,2022年我国客车产量为40.68万辆,同比下降17.3%;销量为40.78万辆,同比下降16.5%。从销量结构方面来看,2022年,轻型客车依旧是客车市场主力,销量占比达79.11%;其次为大型客车,销量占比为12.42%;中型客车销量占比为8.47%。

关键词:客车行业发展趋势 客车行业竞争格局 客车产量 客车销量 客车出口

一、概述

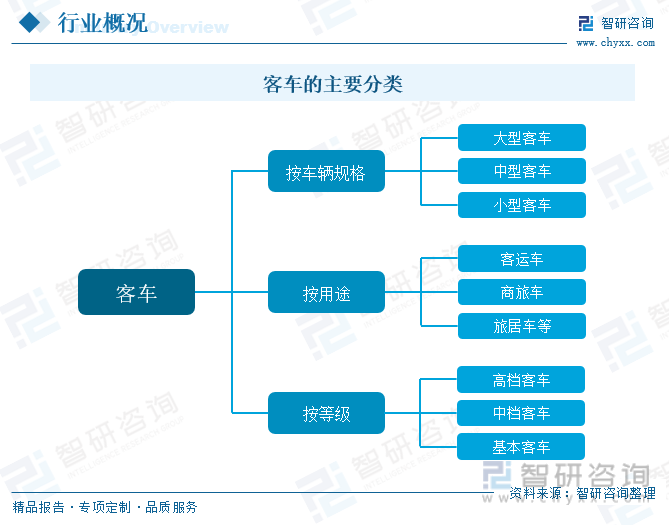

客车即载客汽车的简称,是指设计和技术特性上主要用于载运人员及其随身行李的汽车,属于商用车的一种,包括驾驶员座位在内座位数超过9座,微客(交叉型乘用车)不包含在内。客车的分类方式多样,根据车辆规格不同,客车可分为大型客车、中型客车、小型客车;按等级不同,客车可分为高档客车、中档客车和基本客车;按用途不同,客车可分为客运车、商旅车和旅居车等。

二、行业政策

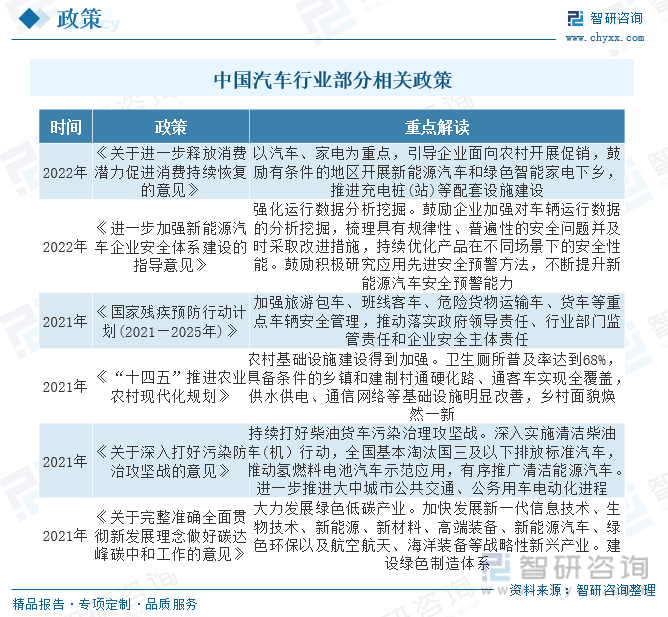

汽车作为我国国民经济发展的支柱型产业,其发展一直备受国家政府的关注,近年来为了促进行业的发展,国家有关部门陆续出台了一系列相关政策及法规,支持、规范行业的发展,而客车作为汽车产业的重要组成部分,相关政策的颁布也为行业的发展创造了良好的政策环境。

三、产业链

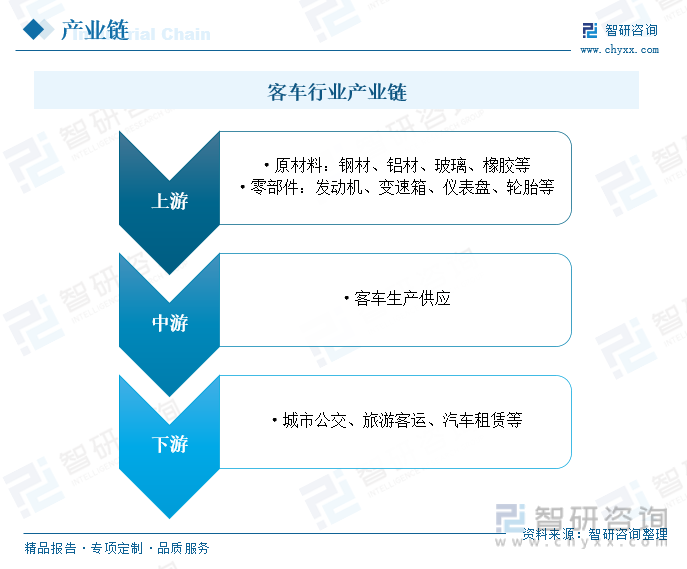

客车行业产业链上游主要为原材料及零部件环节,主要包括钢材、铝材、玻璃、橡胶等原材料及发动机、变速箱、仪表盘、轮胎等零部件;中游为客车生产供应环节;下游主要应用于城市公交、旅游客运、汽车租赁等领域。

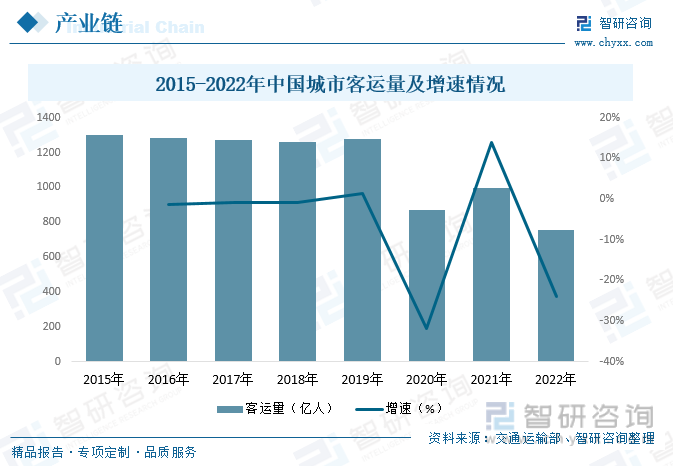

城市客运是我国城市交通运输业的重要组成部分,是城市功能运行的大动脉,也是繁荣城巿经济联系的纽带。近年来,随着国民经济水平的提升及汽车产业的发展,我国居民私家车保有量不断提升,使得城市客运量整体处于下行趋势,2020年疫情的爆发,更是使得客运量大幅下降。虽然2021年随着疫情被有效控制,我国城市客运量有所回升,但2022年受多地疫情反复的影响,城市客运量再度迎来大幅下降。据资料显示,2022年我国城市客运量为755.11亿人,同比下降24%。

四、发展现状

客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。近年来,受疫情影响、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,国内客车行业需求总量逐年下降;2021年,随着疫情逐步受控,在旅游复苏、国六排放切换等因素影响下,客车产销量透支增长。导致2022年客车产销量再度下滑。据资料显示,2022年我国客车产量为40.68万辆,同比下降17.3%;销量为40.78万辆,同比下降16.5%。从销量结构方面来看,2022年,轻型客车依旧是客车市场主力,销量占比达79.11%;其次为大型客车,销量占比为12.42%;中型客车销量占比为8.47%。

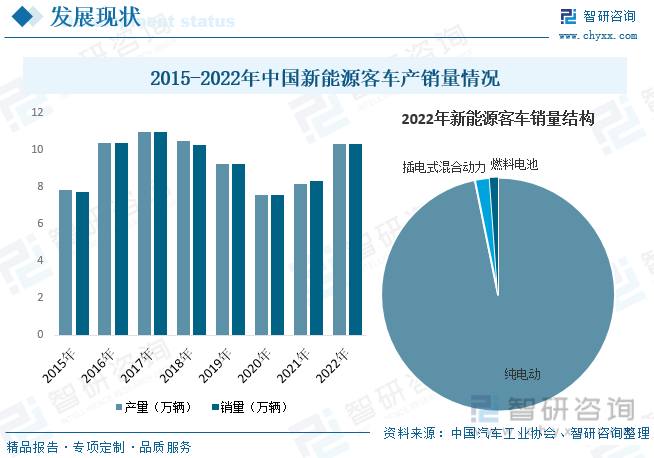

随着国民经济水平的提升及汽车产业的发展,我国居民私家车保有量不断提升,以及城市轨道交通等领域的快速发展,使得城市客车运输需求持续减弱。加上2017年以来,我国新能源客车补贴持续大幅退坡,使得我国新能源客车产销量逐年下滑,2020年受疫情影响,产销量更是出现较大程度下降。随着疫情影响的逐步减弱,城市客运需求的回升以及新能源汽车行业的迅猛发展,2021-2022年期间我国新能源客车产销量开始回升。据资料显示,2022年我国新能源客车产量为10.32万辆,同比增长26.2%;销量为10.34万辆同比增长24%。从销量结构方面来看,纯电动客车是最主要的细分市场,2022年销量占比在96.81%左右,而插电式混合动力和燃料电池领域占比分别为2.04%和1.14%。

相关报告:智研咨询发布的《中国客车行业市场竞争态势及发展趋向分析报告》

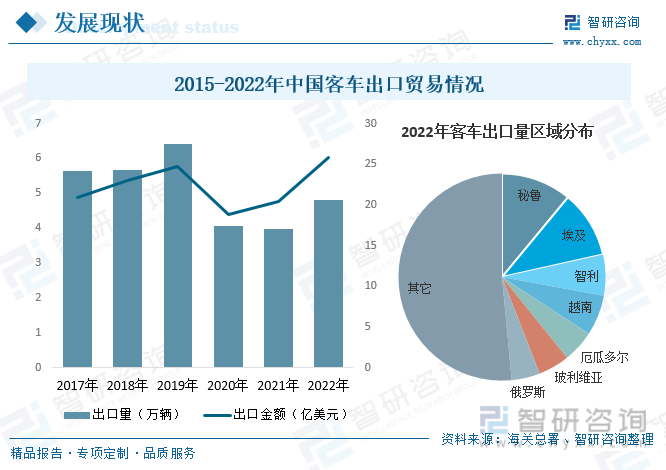

我国客车主要以出口贸易为主,出口规模远大于进口规模。随着近年来我国客车行业的不断发展,我国客车出口规模也随之不断扩张,2020年受疫情影响,全球客运遭受重大冲击,市场需求大幅下降,使得我国客车出口规模出现大幅度下降。随着疫情被有效控制,全球市场需求逐步回升,出口规模开始逐步回升。据资料显示,2022年我国客车出口量为4.82万辆,同比增长21.1%;出口金额为25.8亿美元,同比增长26.6%。从出口分布来看,2022年我国客车出口量中,占比前三的地区分别为秘鲁、埃及和智力,占比分别为11%、10.5%和6.4%。

五、竞争格局

目前,我国客车行业市场集中度相对较高,行业头部企业占据了市场绝大部分份额,但彼此之间差距较小,并无具有明显优势的龙头企业。具体来看,2022年,我国客车市场CR10和CR5分别为86.47%和65.78%。其中排名前三的分别为江铃股份、上汽大通和长安汽车,占比分别为19.01%、15.19%和13.32%。

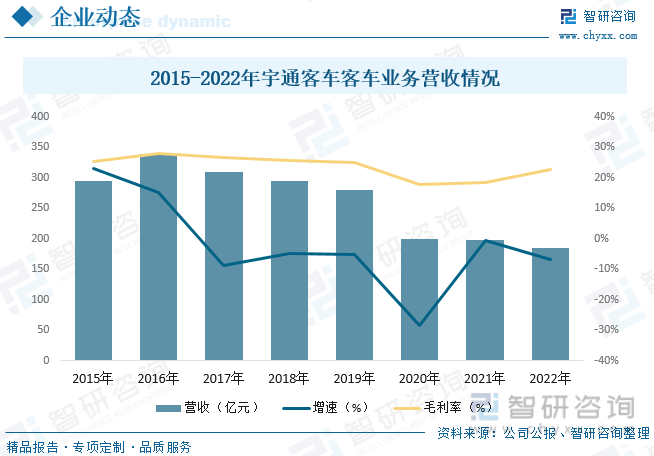

宇通客车是中国客车行业上市公司,是一家集客车产品研发、制造与销售为一体的大型制造业企业。公司紧跟低碳化、电动化、智能网联化、高端化、轻量化发展趋势,围绕安全、节能、舒适、环保等方面进行了深入研究,打造了宇通产品竞争力领先的技术护城河,引领了客车行业技术发展的先进方向。目前,公司产品已批量销售至全球40多个国家和地区,形成覆盖美洲、非洲、亚太、独联体、中东、欧洲等六大区域的发展布局,引领中国客车工业昂首走向全球。据资料显示,2022年公司客车业务营收为184.65亿元,同比下降6.96%,毛利率为22.61%。

六、发展趋势

新能源客车市场发展向好。受国内经济下行压力增大,叠加客车产品提前消费等影响,近年来国内客车行业需求整体处于下行的趋势。未来,随着城镇化发展、公交都市建设、农村客运公交化等有利因素对市场需求形成支撑,双碳目标、公共领域全面电动化试点加快传统车向新能源车的转化,加上各企业积极布局新能源客车领域,预计新能源客车工业水平将提升,进而赢得消费者青睐,需求将进一步增长,成为推动客车行业发展的强劲动力。

海外市场发展潜力巨大。伴随世界经济企稳回升,前期压抑的客运、旅游、团体等市场需求将逐步释放。部分国家政府基于重启经济、改善民生的需要,会加大出行基础设施的投入和支持,客车市场需求将呈现复苏态势。目前,国内客车品牌在国际市场上的份额还比较小,但随着品质和品牌的提升,“一带一路”倡议的推进和国际市场的开拓,以及社会对新能源客车认可度的不断提高、世界环保意识、节能减排政策及新能源技术进步等因素推动下,我国客车行业在海外市场也将迎来更广阔的发展空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国客车行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国客车行业市场竞争态势及发展趋向分析报告

《2024-2030年中国客车行业市场竞争态势及发展趋向分析报告》共九章,包含中国客车行业细分产品市场分析,中国客车行业主要企业经营分析,中国客车行业投资风险及市场预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。